- HOME

- レポート一覧

- 経済分析レポート(Trends)

- その後、トランプ危機はどうなったか?

- Economic Trends

-

2025.09.02

日本経済

米国経済

景気全般

貿易・国際収支

トランプ政権

トランプ関税

その後、トランプ危機はどうなったか?

~景気後退リスクの行方~

熊野 英生

- 要旨

-

4月初に各国株価が急落し、トランプ・ショックが騒がれた。その後、関税交渉は進捗したが、各国への高い関税率は残っている。日本経済の不確実性について、私たちはどう評価すればよいのか。ハードデータではなく、ソフトデータを中心にその動向を改めて確認してみたい。

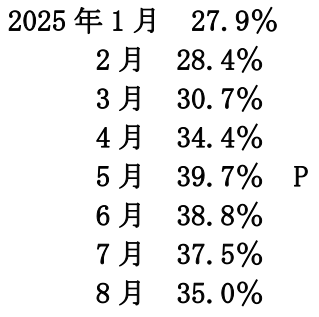

景気後退のパーセンテージ

今年4月は、トランプ関税に対する不安によって、私たちは奈落の底につき落とされた。あれから約5か月が経過し、少しは展望が明るくなった感がある。本稿では、その後のトランプ関税の評価について再確認することにしたい。

まず、トランプ大統領が就任して、4月2日に相互関税が各国にかけられると発表された。日本は当初24%の相互関税を通告された。そこから各国株価が急落することになる。これがトランプ・ショックの始まりである。大山鳴動した挙げ句、7月22日に日米合意が発表される。日本の相互関税は15%。EUも15%、韓国も15%なのだから、「最初から決まっていたのか?」と思ってしまう。日本は5,500億ドルの対米投資を約束させられて、関税率はゼロとはならなかった。ブラジル、インドは50%だから、懲罰的な関税率と思える。トランプ大統領は、日本が50%にならなくてよかったとでも言うつもりなのか。永年、米国の歴代大統領たちが築いてきた日本との信頼関係を傷つけたことは罪深い。

問題は、この相互関税率15%で日本経済はこのまま景気後退を回避できるのだろうかという点だ。内閣府の発表する潜在成長率は、2025年4-6月に0.6%と低い数字になっている。日本の成長トレンドは弱いので、各国よりも小さなショックで景気後退に陥るリスクがある。だから、日本に「15%の相互関税率でよかった」などと胸をなでおろす人などはいないと思う。

具体的にどのくらいの確率で、日本経済は景気後退に陥るリスクがあるのだろうか。日本経済研究センターのESPフォーキャスト調査では、エコノミストたちが「今後1年間に景気後退に陥る可能性」について答えた割合を発表している。2025年8月時点で、35.0%という数字である。この割合は、5月のピーク(39.7%)に比べるとわずかに低下している(以下、月次の推移)。

この数字の推移は、何となく筆者の実感とも合致している。株価が急落した直後、今後の関税交渉を危ぶんだのが2025年5月頃だったと思う。この8月はピークアウトしてはいるが、評価としては「まだまだ予断を許さない」という水準だろう。株価が8月半ばに最高値を更新しても、投資家心理はそれほど楽観的にはなっていないと思う。

製造業のマインド

現状、心理的な最悪期を通過したことは、日銀短観などの経済指標でも裏付けられる。大企業・製造業の業況判断DIは6月調査が前回比▲2ポイントで、9月調査は同+1ポイントとなった。内閣府の景気ウォッチャー調査でも、2025年初からのマインド悪化は4月が最低をつけ、7月まで少しずつ持ち直している。ともに、現状が心理面で「若干の改善がみられる」というものだろう。

経済指標のうち実数を集計したハードデータが弱いところは、変化が激しいときや、経済ショックが加わったときに速報的な把握ができない点である。短観や景気ウォッチャー調査のようなソフトデータを参照する方がよい。

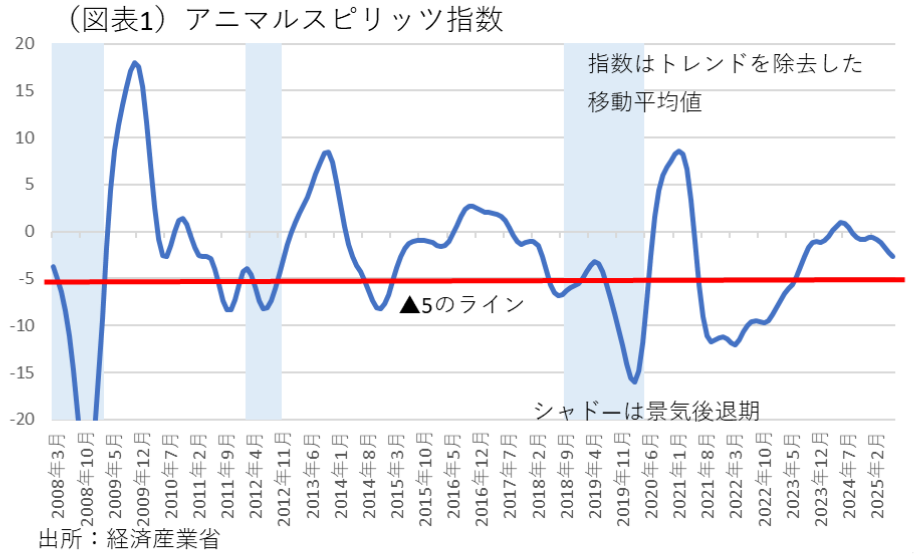

筆者は、その両方を併せもった指標として、次のアニマルスピリッツ指数に注目する(図表1)。経済産業省が生産予測指数を使って「翌月の予測計画が、上昇修正された企業の割合と、下方修正された企業の割合を差し引いた」DIを集計して、加工データとして発表しているものだ。アニマルスピリッツ指数が▲5のラインを下回ると、景気後退になる可能性が高まる。グラフでは、移動平均のトレンドが2025年4~7月(直近)にかけてマイナス幅を拡大している。それでも、まだ7月時点(▲2.8)では景気後退ラインの▲5を下回っておらず、何とか景気後退を回避できている状況である。この指数は、製造業が予測計画を下方修正する勢いの強まりを表現している点で、トランプ関税によって輸出環境が悪化するシグナルを割と正確に捉える尺度になると思う。7月時点の状況が、どこまで先行きを説明できるかはわからないが、現時点で景気後退リスクが濃厚ということではないのだろう。

不確実性指数

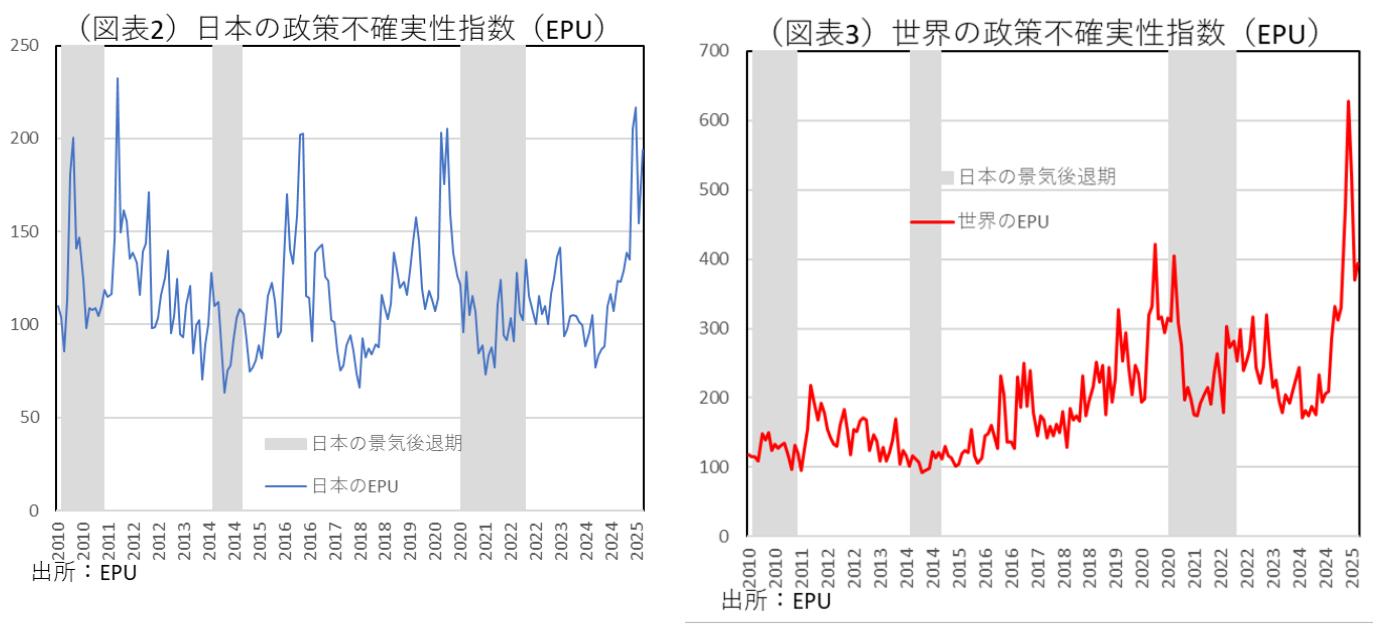

ソフトデータを頼りにして、もっと不確実性を多角的に測ることはできないのだろうか。そうしたデータを探していたところ、Economic Policy Uncertainty Index(EPU)というのを発見した。スタンフォード大学の教授などが開発した指数である。主要な新聞において経済政策の不確実性を論じた記事の割合を計算したものだ。経済産業研究所(RIETI)がこれを紹介している。結論から言えば、日本のEPUは、ここまで筆者が引用したソフトデータと似ており、ピークアウトしてはいるが、その水準はまだ高いものであった(図表2)。ピークは2025年5月の216.5であり、直近の7月の194.1は若干の低下である。過去の指数が、景気後退期と連動しているかを見る限りは、先行性・一致性はみられず、あまり説明力はなさそうだ。それでも、メディアに映された人々の不安が依然として高いことはよく理解できる。2025年4~7月にかけて高まった人々の不安心理には注意が必要だろう。

また、極めて興味深いのは、スタンフォード大・ウィスコンシン大の人達がこのEPUを各国別・世界計の指標として作っている点だ。そのサイトでは、日本の不確実性の高まりは、米国や世界計と比べてもまだ穏当な水準であることがわかる(図表3)。日本だけではなく、海外でトランプ関税ショックがどのように経済を混乱させるかについては、もう少し慎重にみた方がよいと思わせる。

変化の兆し

多くの人が、4月のトランプ・ショックをみて震え上がったときから、少しだけ不安感を後退させた理由には、FRBの利下げ見通しが変化したこともある。米国経済へのてこ入れが、2025年9月から行われて、より景気に敏感に動きそうだという見立てになっているからだ。先に引用したESPフォーキャスト調査では、エコノミストたちの2025年の米国実質GDP予想がある。その推移をみると、2025年5月が1.43%で成長率が最も低い見通しになっていた。それが8月は1.59%といくらか改善している。

ひとつの要因は、トランプ大統領がFRBに圧力をかけるなか、FRB自身も弱めの経済指標に反応して、利下げに動かざるを得なくなっていることがある。心情的にはパウエル議長に対して心から同情するが、日本経済にとっては、FRBが利下げをしてくれた方がよい。米国経済のインフレが加速しても、経済が成長すれば日本の輸出企業にとってトランプ関税の痛みを緩和できる。米国がインフレの方が、輸出企業の値上げも容易になる。こうした環境変化は、日本経済にとってもプラスに作用していると評価できる。

反面、米国経済で注意すべきは、FRBが政策金利を下げすぎることだ。うまく景気浮揚すれば、過度なドル安にはならない。しかし、ベッセント財務長官が示唆するように、今後、中立金利とみられるFFレート3.0%を下回るような▲1.5%以上の利下げを迫ってくれば、ドル安=円高は大幅に進むだろう。トランプ大統領は、FRBの金融政策を支配下に置いて、場合によっては貿易赤字解消のために通貨安誘導をするのではないかという思惑も感じられる。パウエル議長が、差配できる範囲内での追加利下げならば、トランプ関税の不確実性を低減する効果をもたらすだろう。

今後の注目

経済の不確実性が高いときは、様子見をするのが一般的である。経済学者が不確実性を論じるとき、しばしば言及されるのが「ナイトの不確実性」である。過去の経験則が成り立たず、確率分布が描けないので、リスク・コントロールができない局面だとされる。しかし、私たちはリーマン・ショックやコロナ危機などを経験し、「ナイトの不確実性」に対処する方法を経験的に理解している。それは、ある程度時間が経過し、いくつかのイベントを通過して、リスクの顕在化が避けられたかどうかを見極めるという方法である。時間が経過することは、経験値を積み重ねて、新しい確率分布を描くことにつながる。イベント通過とは、景気トレンドに対して、リスク要因が影響を及ぼすインパクトが大きいかどうかを判断する評価材料になる。

おそらく、トランプ関税も同じように、日本企業への関税率15%の適用時期がはっきりと定まって、その影響が時間の経過とともに評価できるようになってくれば、リスクの消化が進むことになるだろう。筆者はそうした作業が、「ナイトの不確実性」に対する対処法だとみている。

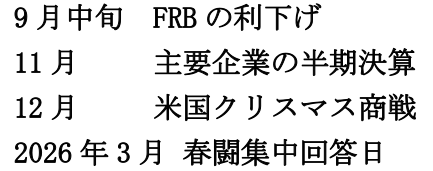

今後の経済イベントとしては、

といったことが挙げられよう。ここに、自民党総裁選挙の前倒し、日銀の年内利上げといった、日程を定められない重要イベントが加わる可能性もある。トランプ大統領の追加的な関税政策の見直しや、ウクライナ・ロシアの和平交渉の進展もあるかもしれない。

筆者は、日銀の政策判断に注目しており、彼らが利上げの再開に向けて、景気評価をどのように見直していくかは、エコノミストの景気評価の試金石になると思う。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 熊野 英生

くまの ひでお

-

経済調査部 首席エコノミスト

担当: 金融政策、財政政策、金融市場、経済統計