- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国のディスインフレ圧力解消の道筋は依然見えない展開

- Asia Trends

-

2025.08.12

アジア経済

米中関係

アジア経済見通し

アジア金融政策

中国経済

為替

トランプ関税

中国のディスインフレ圧力解消の道筋は依然見えない展開

~中国当局は内巻問題に対応する意向も、米中関係に構造問題がその足かせとなる可能性は高い~

西濵 徹

- 要旨

-

-

足元の米中関係は、米中協議を経て貿易戦争が回避されるなど最悪期を脱していると捉えられる。しかし、トランプ米政権はロシア産原油を輸入する国への2次関税を課す方針を示してインドに発動しており、中国にも同様の関税を課す可能性はある。その場合、米中が再び報復関税を応酬させる事態も予想されるなど、米中関係の行方は依然として予断を許さない状況にあると考えられる。

-

足元の中国経済は、実質的な人民元安による米国以外の国や地域への輸出拡大や、当局による内需喚起策により需要が押し上げられる動きがみられる。しかし、全体的な個人消費は長引く不動産不況や若年層の雇用問題が足かせとなる状況が続いている。さらに、個人消費など内需の弱さが企業間の過当競争(内巻)が激化する一因となるとともに、企業収益が圧迫される悪循環に陥る動きもみられる。

-

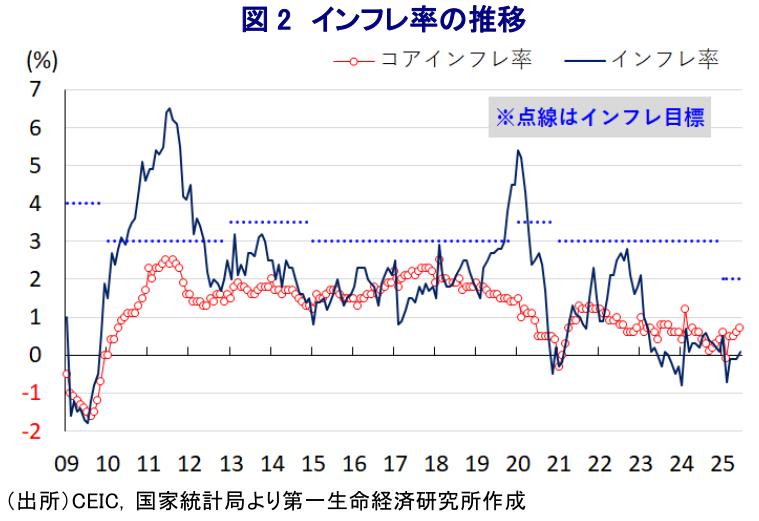

国際商品市況の低迷に加えて価格競争の激化も重なり、7月の生産者物価(調達価格)は前年比▲4.5%、出荷価格も同▲3.6%とともにマイナスで推移するなど、川上から川中、川下段階にディスインフレ圧力が伝播する状況が続く。7月の消費者物価も前年比+0.0%と低水準で推移しており、季節要因により一部に物価上昇の動きがみられるものの、先行きはその反動が出るなどディスインフレ基調が続く可能性は残る。

-

当局は先月末に開催した党中央政治局会議で景気下支えの方針を継続する考えをみせたが、根本的な構造問題である不動産や若年層の雇用を巡る問題への解決策は示されなかった。よって、今後も中国経済が抱える構造問題が世界経済の不透明要因となることに引き続き注意を払う必要性は高いと捉えられる。

-

このところの世界経済や金融市場を巡っては、トランプ米政権の関税政策に翻弄される状況が続いている。トランプ米政権は、安全保障上の脅威への対応や貿易赤字の是正を目的に関税政策を用いるとともに、相手国との協議による『ディール(取引)』を通じて米国に有利な環境の構築を目指している。一方、中国はトランプ関税に報復措置を講じた結果、米中が互いに高関税を課す貿易戦争へと発展した。しかし、その後は5月のジュネーブ協議を経て米中は互いに報復関税を撤廃し、関税の上乗せ分や輸出規制を90日間停止して追加協議を行うことで合意した。さらに、6月のロンドン協議ではジュネーブ協議での合意事項を確認するとともに、追加的な了解事項でも合意したことが明らかにされた。そして、今月12日に90日間の停止期限が迫るなか、先月末のストックホルム協議において関税の上乗せ分や輸出規制の一時停止措置を90日間延長することで合意している。よって、足元の米中関係については、貿易戦争を回避するなど最悪期を過ぎていると捉えられる。

しかし、トランプ氏はウクライナ戦争の早期終結を目的に、ロシア産原油を輸入する国に追加関税を課す「2次関税」を導入する方針を示している(注1)。これは、ウクライナ戦争をきっかけに欧米などはロシアへの経済制裁を強化する一方、中国やインドはロシア産原油の輸入を拡大させた結果、ロシアの継戦能力が維持されており、その途絶を狙ったものと捉えられる。こうしたなか、米国はインドへの相互関税を25%とした上で、ロシア産原油や兵器の輸入に対する『ペナルティー』として関税を25%上乗せして計50%とする大統領令を発動するなど、矛先をインドに向けている(注2)。中国もインド同様にロシア産原油の輸入を拡大させていることを勘案すれば、今後トランプ氏が中国に同様の関税を課す可能性が考えられる。ただし、仮にそうした関税が発動されれば、中国は報復措置に動き、米中双方が再び報復を応酬させる事態も予想される。よって、足元の米中関係は最悪の事態を免れているものの、予断を許さない状況にあると捉えられる。

なお、足元の中国の輸出は、トランプ関税が足かせとなる形で対米輸出は下振れする一方、米国以外の国や地域向け輸出の拡大によってその影響をカバーしている(注3)。このところの金融市場では、トランプ米政権の政策運営に対する不透明感、FRB(米連邦準備制度理事会)人事への介入による金融政策の独立性への懸念も重なり、米ドル安圧力が強まっている。一方、人民元の対ドル相場は米ドル安を反映して緩やかに上昇しているものの、他の通貨に比べて抑えられたことで主要貿易相手国通貨に対する通貨バスケット(CFETS人民元指数)は大幅に調整するなど、実質的な人民元安による価格競争力の向上が輸出を押し上げている。他方、昨年後半以降に中国当局は内需喚起を目的に、耐久消費財の買い替えや設備の更新投資の促進に向けた補助金や減税に動いており、足元においてはその対象財で需要が押し上げられる動きがみられる。しかし、長引く不動産不況による資産デフレに加え、若年層を中心とする雇用回復の遅れが個人消費の足かせとなる状況が続いており、幅広い分野で過当競争が激化して企業収益が悪化する『内巻』が社会問題化している(注4)。中国当局は内巻問題に対応すべく、無秩序な競争の取り締まり強化を進める方針を示しているが、問題の元凶である過剰生産能力の解消が進むかは見通しが立ちにくい。

こうしたなか、企業部門における価格競争の激化が物価の重石となる展開が続いている。さらに、原油をはじめとする国際商品市況の低迷は企業部門が直面する物価を下押ししており、7月の生産者物価(調達価格)は前年同月比▲4.5%と30ヶ月連続のマイナスで推移するとともに、23ヶ月ぶりのマイナス幅となっている。前月比も▲0.3%と13ヶ月連続で下落しており、エネルギー関連や非鉄金属関連など原材料価格が軒並み下落するなど、企業部門はデフレ圧力に直面している。こうした動きを反映して、7月の生産者物価(出荷価格)も前年同月比▲3.6%と34ヶ月連続のマイナスで推移しており、川中から川下段階にかけてデフレ圧力が伝播している。前月比も▲0.2%と8ヶ月連続で下落しており、原材料価格の下落を反映して中間財価格に下押し圧力が掛かるとともに、幅広く消費財価格も下落しており、なかでも耐久消費財は大幅に下落するなど、内巻問題が収束の目途が立っていないことを示唆している。よって、ディスインフレ圧力は引き続き根強い状況が続いていると捉えられる。

さらに、川下の物価に当たる7月の消費者物価は前年同月比+0.0%と過去2年以上にわたって1%を下回る推移が続くなど、ディスインフレ圧力の根強さを示唆する展開となっている。前月比は+0.4%と前月(同▲0.1%)から3ヶ月ぶりの上昇に転じており、食料品(同▲0.2%)は果物(同▲3.4%)など生鮮品で下落する動きがみられる一方、ガソリン(同+3.5%)や電気(同+0.1%)などエネルギー価格は上昇するなど、生活必需品を巡る物価の動きはまちまちの様相をみせている。一方、食料品とエネルギーを除いたコアインフレ率は前年同月比+0.8%と前月(同+0.7%)からわずかに伸びが加速しているものの、17ヶ月連続で1%に満たない伸びで推移している上、今春の全人代(第14期全国人民代表大会第3回全体会議)で示されたインフレ目標(2%前後)を下回る展開が続く。前月比は+0.4%と前月(同+0.0%)から2ヶ月ぶりの上昇に転じており、夏休みシーズンの影響により観光(同+9.1%)で大幅に上昇するなどサービス物価が押し上げられたことが影響している。また、耐久消費財への補助金政策により需要が押し上げられている影響で、家電製品など一部の消費財価格が押し上げられる動きもみられる。その一方、不動産価格の低迷が続くなかで家賃(前月比+0.1%)はほぼ横這いで推移しており、資産デフレを発端にしたディスインフレ圧力の根強さがうかがえる。さらに、足元の物価上昇の動きは季節要因によって押し上げられていることに鑑みれば、先行きはその反動が物価の重石となることが予想されるほか、川上段階における物価下落の動きが伝播することも見込まれ、ディスインフレ基調が続く可能性は残る。

先月に開催された党中央政治局会議では、引き続き積極的な財政政策と適度に緩和的な金融政策による景気下支えの方針が確認されたものの、4月の同会議と異なり金融緩和への言及はなされなかった。これは、年前半の経済成長率が+5.3%と政府目標(5%前後)を上回るとともに、米国との関係も『休戦状態』が継続するなか、当局は政策支援の必要性が後退したと判断している可能性がある。その一方、低迷が続く不動産市場を巡っては、旧市街地の再開発などを促進する方針が確認されたものの、過剰在庫の解消や低迷が続く市況下支えに向けた対策などは示されず、資産デフレが物価の重石となる展開が続くと見込まれる。当局は内巻問題の解消を目指す姿勢をみせるが、ディスインフレ圧力の元凶である不動産問題や若年層の雇用問題の解決が進まないなかでは大きな進展を期待することは難しい。よって、先行きも中国経済が抱える構造問題が世界経済の不透明要因となる可能性はくすぶるであろう。

注1 7月25日付レポート「トランプ政権が示す2次関税はロシアにどう影響するか?」

注2 8月6日付レポート「トランプ関税の矛先がインドへ、中銀は様子見も困難な判断に直面」

注3 8月7日付レポート「中国は米中摩擦の再激化リスクへ周到な準備を進めている模様」

注4 7月31日付レポート「中国経済は激化する「内巻」問題に対応できるか?」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹