- HOME

- レポート一覧

- 経済分析レポート(Trends)

- トランプ関税の矛先がインドへ、中銀は様子見も困難な判断に直面

- Asia Trends

-

2025.08.06

アジア経済

原油

アジア経済見通し

アジア金融政策

インド経済

株価

為替

トランプ政権

トランプ関税

トランプ関税の矛先がインドへ、中銀は様子見も困難な判断に直面

~ロシア産原油輸入国への2次関税、医薬品への追加関税など短期的な不透明要因は山積~

西濵 徹

- 要旨

-

- インド準備銀行(RBI)は、4~6日に開催した定例会合で政策金利を5.50%に据え置き、様子見姿勢を維持した。RBIは6月の前回会合で大幅な金融緩和に動いており、当面政策変更は行われないとみられていた。その一方、足元ではトランプ米政権の関税政策はインドに直撃し、金融市場においてはルピー相場が一時最安値となるほか、主要株式指数も上値が重くなっており、RBIとしては難しい対応を迫られつつある。

- 米国は安全保障上の理由で追加関税を、貿易赤字の削減を目的に相互関税を導入した上で、インドとの貿易協議において市場開放を強く要求してきた模様である。他方、インドは米国と協議する一方、追加関税への対抗措置のほか、政治的影響を懸念して農産品・酪農品市場の開放を拒否した。また、インドはここ数年ロシア産原油への依存を強めており、米国がロシア産原油の輸入国への制裁的な関税を課す方針を示すなかで反発を強めている。仮に関税が大幅に引き上げられれば実体経済へのリスクも相応に高まる。

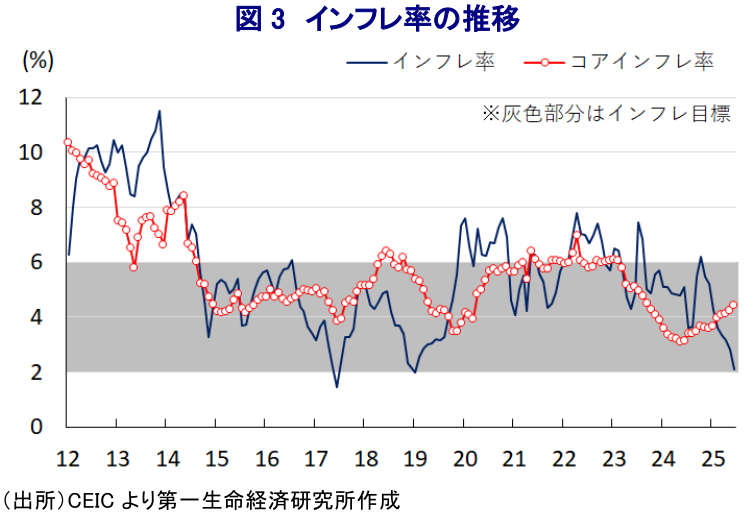

- RBIはインド経済について底堅いと評価した上で、今年度の経済成長率を+6.5%に維持する一方、インフレ見通しを+3.1%に下方修正した。その一方、世界経済の不安定さと米国の関税政策による不確実性を懸念しており、今後も慎重な政策運営が求められる。中長期的にみたインド経済に対する期待は高いことは間違いないとみられるが、短期的には市場への影響が避けられないなどその動向を注視する必要がある。

インド準備銀行(RBI)は、4~6日に開催した定例の金融政策委員会において、政策金利(レポ金利)を5.50%に据え置く決定を行った。RBIは6月の前回会合において、3会合連続の利下げに加えて利下げ幅を50bpに拡大させるとともに、現金準備率(預金準備率)も段階的に計4回(100bp)引き下げる大幅緩和を決定する一方、政策スタンスを変更して当面の様子見姿勢を示した(注1)。こうしたことから、今回の決定は想定通りであったと捉えられる。その一方、足下のインドはトランプ米政権による関税政策の『荒波』に直面しており、金融市場では通貨ルピーの対ドル相場が最安値を一時更新するなど資金流出圧力に晒されている。よって、今回の決定に当たってRBIは非常に難しい判断を迫られたと捉えられる。

このところの世界経済や国際金融市場は、トランプ米政権の関税政策に翻弄されている。米国は、安全保障上の脅威への対応を目的に自動車や自動車部品、鉄鋼製品、アルミ製品に追加関税を課している。さらに、貿易赤字の縮小を目的にすべての国に一律10%、一部の国・地域に税率を上乗せする相互関税を課す方針を示した。相互関税は4月に一旦発動されたが、直後の金融市場の動揺を受けて、上乗せ分を90日間延期して個別に協議を行う方針に変更された。また、先月初めの90日間の延期期限到来直前に、米国は協議期限を事実上延期した上で、各国や地域に対する新たな税率を通知した。このように米国の関税政策は混乱した展開をみせているものの、このところの金融市場ではトランプ氏の『TALO(暴言)』と『TACO(腰砕け)』が繰り返されてきたため、最終的に事態は収束するとの期待感がある。さらに、金融市場ではトランプ米政権の政策運営に対する不透明感などが米ドル安を招くとともに、リスク選好が高まるなかで新興国資産に資金が流入する動きもみられる。こうした状況にもかかわらず、上述したようにルピーの対ドル相場は一時最安値を更新するとともに、持ち直しの動きをみせた主要株式指数(ムンバイSENSEX)も足元では上値が重い動きをみせるなど厳しい状況に直面している。

なお、米国はインドに対する相互関税を当初26%とするも、トランプ氏の大統領就任直後にモディ首相が訪米して直接会談が行われて貿易協定の締結交渉開始で合意し、その後もバンス米副大統領が訪印して貿易協定締結に向けた交渉が大枠合意に至るなど、インドは米国との通商協議の『トップランナー』とみられた。しかし、その後は報道などを通じて協議の進展が伝えられるも、実際には英国をはじめとする国々や地域が米国との通商協議で合意に至るなか、インドとの協議はこう着状態が続いた。その背景には、インドの平均関税率がWTO(世界貿易機関)ベースで16.2%(2024年)と世界的にも高水準な上、非関税障壁も大きいほか、米国が要求する農産品や酪農品の市場開放を巡ってインドが強く抵抗したとみられることなどが挙げられる。また、米国による自動車や自動車部品への追加関税に対して、インドはWTOに報復関税を通知したほか、鉄鋼製品やアルミ製品への追加関税についても対抗措置を通知するなど、協議を進める一方で対抗策を取る姿勢を明確にした。さらに、トランプ氏はインドが加わるBRICSによる『反米政策』に同調した国への追加関税に言及し、インドへの対応が変化する可能性が予想された。そして、トランプ氏はウクライナ戦争の早期停戦を目的に、ロシアが早期に停戦に応じない場合にロシア製品を輸入する国に米国が100%の関税を課す「2次関税」を課す方針を明らかにした(注2)。こうしたなか、トランプ氏は今月初めにインドへの相互関税を25%とし、同国がロシア産原油の輸入を続けていることを踏まえて税率を大幅に引き上げるペナルティーを科す方針を明らかにしている。インドはトランプ氏への反発を強めているが、その背景にはここ数年のインドはロシア産原油の輸入を拡大させ、原油輸入の約4割をロシア産原油が占めるなど依存度を高めるとともに、足元のインフレ鈍化の一助となっていることがある。しかし、仮にロシア産原油の輸入が困難になれば、中東産原油への依存を高めることで不安定な状況が続く中東情勢に晒されるリスクも高まる。

さらに、トランプ氏がインドに対する姿勢を強める背景には、ASEAN(東南アジア諸国連合)諸国などは米国との合意において農産品の輸入拡大を盛り込むなど、農産品や酪農品の市場開放に繋がる動きがみられたものの、インドはこの問題で一歩も譲らない姿勢を維持してきたことが挙げられる。昨年行われた総選挙において、モディ政権を支える最大与党BJP(インド人民党)は支持基盤である農村票が集中する『ヒンディー・ベルト』と称される農村地帯において軒並み議席を減らして大惨敗とも呼べる結果を招いたため、仮に農産品や酪農品の市場開放に動けばさらなる支持離れが懸念される。よって、モディ政権はこの分野での市場開放に消極的な姿勢を維持せざるを得ず、トランプ氏が強硬姿勢をみせるなかで農家への保護強化に傾いている。こうしたことから、上述のように報道などではインドは対米協議のトップランナーと称されることが多かったものの、実際にはそのハードルは極めて高かったと捉えられる。なお、インドの対米輸出額は名目GDP比2.2%程度であり、仮に25%の相互関税が課されても、今年度の実質GDP成長率への押し下げ効果は▲0.2pt程度に留まると試算されるなど、マクロ的な影響は限定的と捉えられる。ただし、ロシア産原油の輸入を含めた様々な対応を迫られれば物価などに影響が及ぶほか、仮に米国が関税を大幅に引き上げれば影響が大きくなる可能性も考えられるなど、不確実性が高まることも予想される。

こうしたなか、RBIは今回の決定で様子見姿勢を維持した上で、会合後に公表した声明文で世界経済について「厳しい状況が続いている」とする一方、同国経済について「引き続き底堅い上、見通しに沿った動きをみせている」との見方を示している。なお、同国景気については「農村部を中心とする個人消費の堅調さや公共投資が下支え役になっている」一方、「モンスーン(雨季)の雨量が農業部門を支えており、サービス業や建設業にも底堅さがみられるが、電力や鉱業は力強さを欠くなどバラつきが鮮明になっている」との見方を示す。その上で、先行きの景気見通しについて「今年度(2025-26年度)の成長率は+6.5%」とした上で「リスクはバランスが取れている」と従来からの見方を維持している。また、足元の物価が頭打ちの動きを強めていることを反映して、先行きのインフレ見通しは「今年度は+3.1%」と前回会合時点(+3.7%)から下方修正する一方で「リスクはバランスが取れている」との見方を示している。その上で、今回の決定に関して「足元の景気は見通し通りではあるが、関税を巡る不確実性は高まっている」としつつ、「年明け以降の利下げによる実体経済への効果は今後も継続が見込まれる」とした上で「全会一致で据え置きに加え、政策スタンスも中立姿勢を維持することを決定した」との考えを示した。なお、6月会合で決定された現金準備率の引き下げは今後段階的に行われる予定であり、RBIは現行姿勢による様子見姿勢を維持する展開が続く可能性は高いと見込まれる。その一方、トランプ関税の行方は、ルピー相場を含めて金融市場を揺さぶるとともに、実体経済にも少なからず影響を与えることが予想されるものの、金融政策の対応では困難な展開が続く可能性もある。金融市場においては中長期的な観点でのインドに対する期待は高いと見込まれるものの、短期的にはロシア産原油の輸入国に対する2次関税のほか、医薬品に対する最大250%の関税に言及するなどトランプ関税の行方に揺さぶられるなど、逆風に晒される可能性に留意することが必要と捉えられる。

注1 6月6日付レポート「インド準備銀が大幅利下げに準備率引き下げの「全面緩和」に舵」

注2 7月25日付レポート「トランプ政権が示す2次関税はロシアにどう影響するか?」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹