- FED Watching

-

2025.07.31

金融市場

米国経済

米国経済全般

米国金融政策

株価

為替

金利

経済指標全般(米国)

景気指標(米国)

雇用指標(米国)

物価指標(米国)

FRBは複数の通商合意も高い不確実性を警戒 (25年7月29、30日FOMC)

~FRBは堅調な労働市場とやや高いインフレ率のもと5会合連続で政策金利を据え置き~

桂畑 誠治

- 目次

FRBは政策金利を5会合連続で据え置き、4.25~4.50%に維持することを決定

25年7月29、30日に開催されたFOMCで、FRBは政策金利を予想通り5会合連続で据え置き、FFレート誘導目標レンジを4.25~4.50%に維持することを賛成多数で決定した。また、バランスシートの縮小策の継続を決定した。

政策金利の据え置きに関して、ウォラーFRB理事とボウマンFRB副議長の2人が25bpの利下げが適切とし、反対票を投じた。1993年12月以来、約32年ぶりに、複数のFRB理事が決定に反対した。

現在のファンダメンタルズについて、FOMC声明文で、経済成長の減速が指摘された一方、労働市場は堅調、インフレはFRBの目標を依然上回っているとの判断が維持された。パウエルFRB議長は「不確実性の高まりにもかかわらず、経済は堅調な状況にある他、失業率は低水準を維持するなど労働市場は最大雇用、あるいはそれに近い水準にある」と経済の堅調さや労働市場が概ね均衡しているとの判断を維持した。インフレについて、「インフレ率は、我々の長期目標である2%をやや上回っている」との見方を維持した。また、声明文では前回含まれていた不確実性が“低下した”との文言が削除された。これについて、日本、EUなどと通商協議で合意したが、議長は、「トランプ関税等による経済見通しの不確実性は前回6月会合以降に変化していない」ことを意味していると説明した。

FRB議長は「会合参加者の大多数は、インフレ率がFRBの目標を上回っていることを踏まえ、緩やかな金融引き締め政策を維持することが適切と判断した」と、経済が減速したものの堅調さを維持し、労働市場の均衡が続くもと、インフレが目標を上回っていることから、FRBは目標を達成するために政策金利の据え置きを決定したと説明した。

そのうえで、FRB議長は「現在の金融政策スタンスは、経済情勢の変化にタイムリーに対応できる態勢を整えている」と景気や労働市場が想定外に悪化しても直ぐに政策対応できる状況にあるとの認識を強調した。

9月FOMCでの利下げに関して、FRB議長は、「9月会合については何も決めていない」としたものの「現時点から9月の次回会合まで全体的な状況を確認して判断する」と説明、9月FOMCでの金融政策決定は、今後公表されるデータ次第であることを強調、利下げの可能性を否定しなかった。

声明文で、景気の現状判断を下方修正したが、雇用、インフレの現状判断は変更なし

FOMC声明文で、景気判断が下方修正された一方、雇用、インフレに対する判断は維持された。景気判断は、今回「純輸出の変動は引き続きデータに影響を与えているものの、最近の指標は、今年上半期の経済成長が鈍化したことを示している」と四半期ではなく年前半に均して成長鈍化を指摘した。前回「純輸出の変動がデータに影響を与えているものの、経済活動が堅調なペースで拡大していることを示している」から、景気判断を若干下方修正した。

一方、雇用情勢について声明文では、前回同様「失業率は低水準にとどまっており、労働市場は引き続き堅調」との判断が維持された。パウエル議長も「労働市場の状況は、引き続き堅調」と評価した。また、インフレについて声明文で、前回同様「インフレ率は依然としてやや高い水準」との判断を維持した。パウエル議長は「関税の影響を考慮しても、依然として目標を若干上回っている」との見方を示した。

FRBは経済見通しに対する不確実性は依然高いと判断

先行きに関して、声明文では、今回「経済見通しの不確実性は依然高い」と前回の「経済見通しの不確実性は低下したが依然高い」から、“低下した”との文言が削除された。議長は、「6月の会合時に不確実性は若干低下していたが、その後不確実性の低下が進まずほぼ横ばいだったことから、“低下した”という表現を削除したと説明した。

トランプ大統領が日本、EUなどと通商協議で合意したものの、内容が不確かな部分があるほか、多数の貿易相手国・地域に新たな関税率を提示するなど、関税政策の不確実性は高いままである。議長は「今回の貿易交渉は非常に流動的で、会合間に多くの出来事があったが、事態の落ち着きどころが、まだ分からない」としたうえで、「多くの情報が得られつつあるが、そのプロセスの終わりにかなり近づいているというよりは、さらに多くのことが起こると感じている」と警戒を示し、解決すべき不確実性は非常に多いとの見方を示した。

パウエル議長は、「関税引き上げは一部商品の価格に明確に反映され始めているが、政府の政策変更が継続しており、経済活動とインフレへの全体的な影響は依然不透明」との判断を示した。インフレへの影響について「妥当な基本シナリオとしては、インフレへの影響は短期的なものにとどまる可能性がある」と楽観的な見方を示したが、インフレへの影響がより持続的になる可能性もあるため、評価と管理が必要なリスク要因との判断を示したうえで、「我々の責務は、長期的なインフレ期待をしっかりと安定させ、一時的な物価上昇が継続的なインフレ問題に発展するのを防ぐことである」と長期的なインフレ期待を安定させる必要性を強調しており、二人のFRB理事が主張するような予防的な金融緩和をFRBが実施する可能性は低いと考えられる。

FRBは追加利下げに関して、より慎重に決定する方針を維持

FRBの金融政策スタンスを示すFOMC声明文は、前回同様「FF金利の目標レンジの追加調整の幅とタイミングを検討する際、委員会は今後のデータ、今後の見通し、リスクのバランスを慎重に評価する」と、追加利下げの判断を慎重に行う姿勢を維持した。

議長は、「現在の政策スタンスは、インフレリスクへの対応として適切だと考えている」とした一方、FRBの責務における雇用面のリスクにも注意を払っており、委員会は2つの責務の両サイドに対するリスクに注意を払っている」と説明した。議長は、「今後数ヶ月の間に、リスクバランスの評価とFF金利の適切な設定に役立つ十分なデータが得られるだろう」と秋口に関税などの影響を見極めることができるとの見通しを示しており、労働市場の軟化が続けばFRBは9月FOMCで利下げを決定する可能性がある。

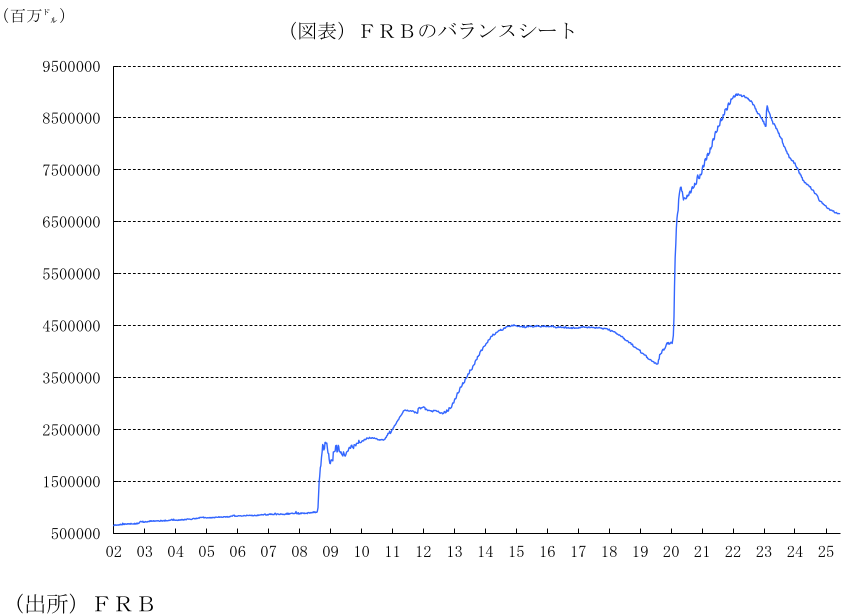

バランスシート縮小策を継続

バランスシートの縮小策では、25年4月1日から保有証券の圧縮を月間上限額300億ドル(600億ドル)に半減されたが、このペースを維持することが決定された。内訳は、米国債の上限額を50億ドル(250億ドル)に減額する一方、エージェンシー債、政府支援機関保証付き住宅ローン担保証券の上限額は350億ドルに維持したうえ、これを上回る額を国債に再投資する。

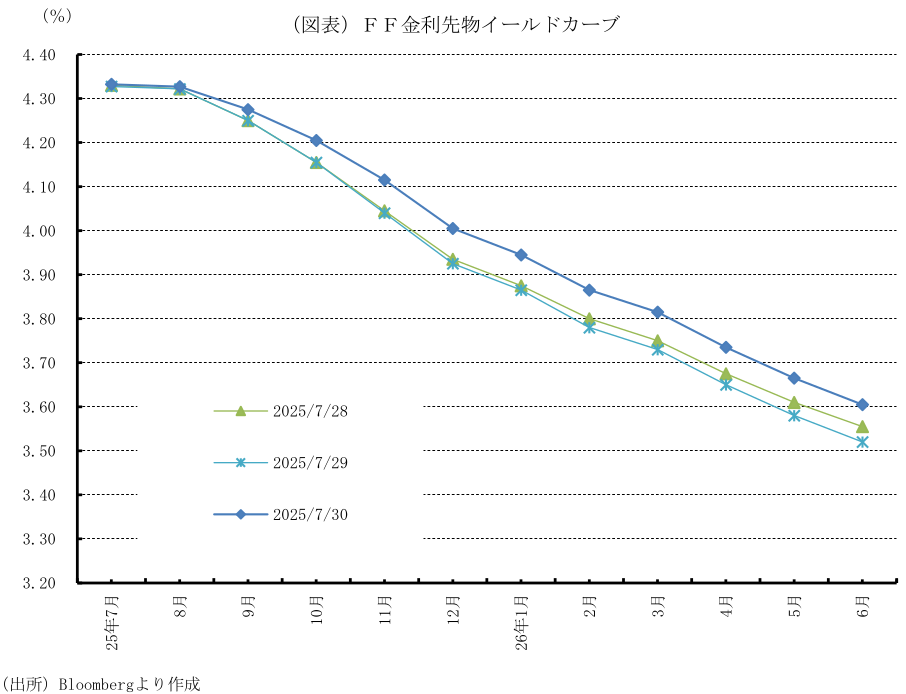

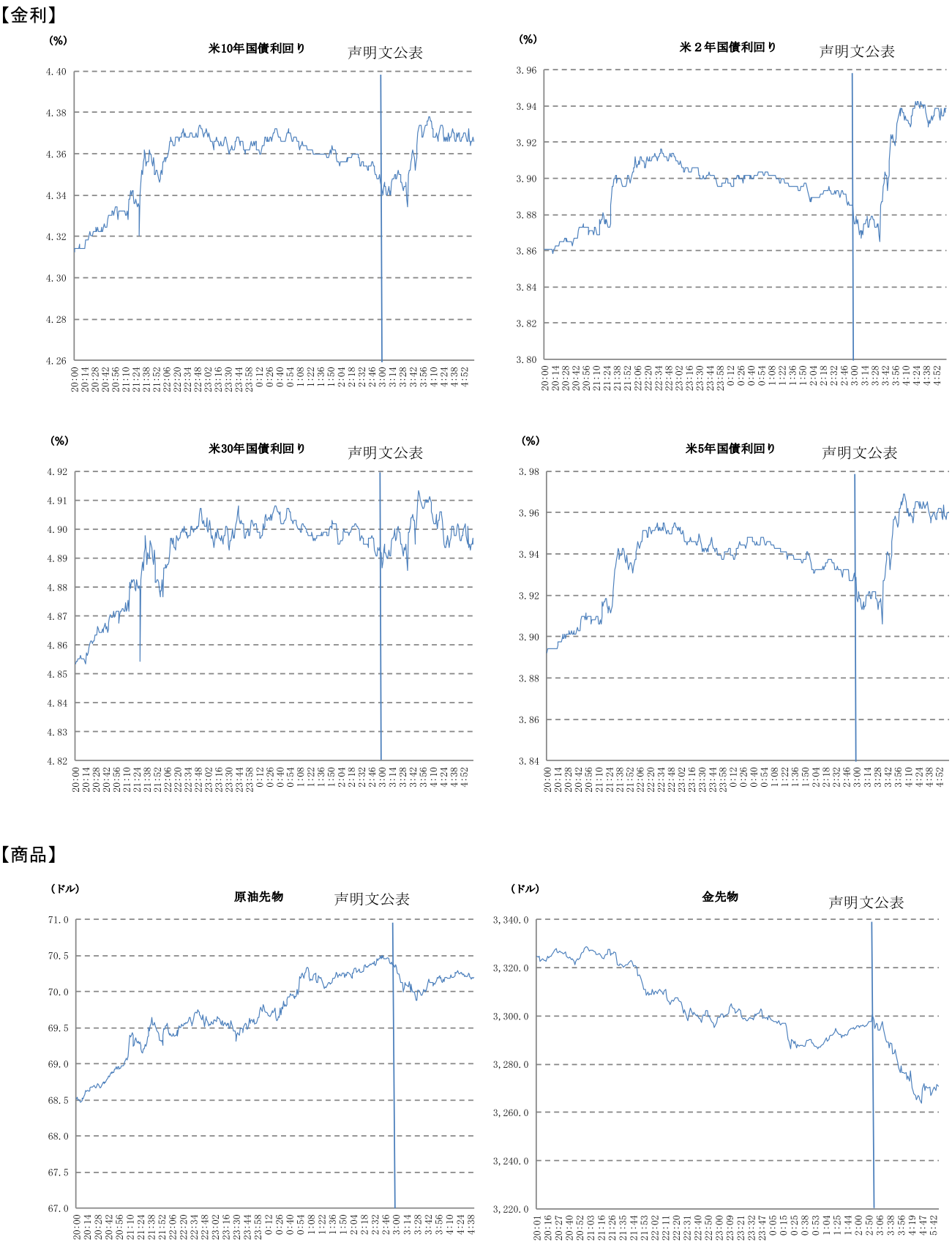

FF先物市場は、9月FOMCでの据え置きの見方を高めた

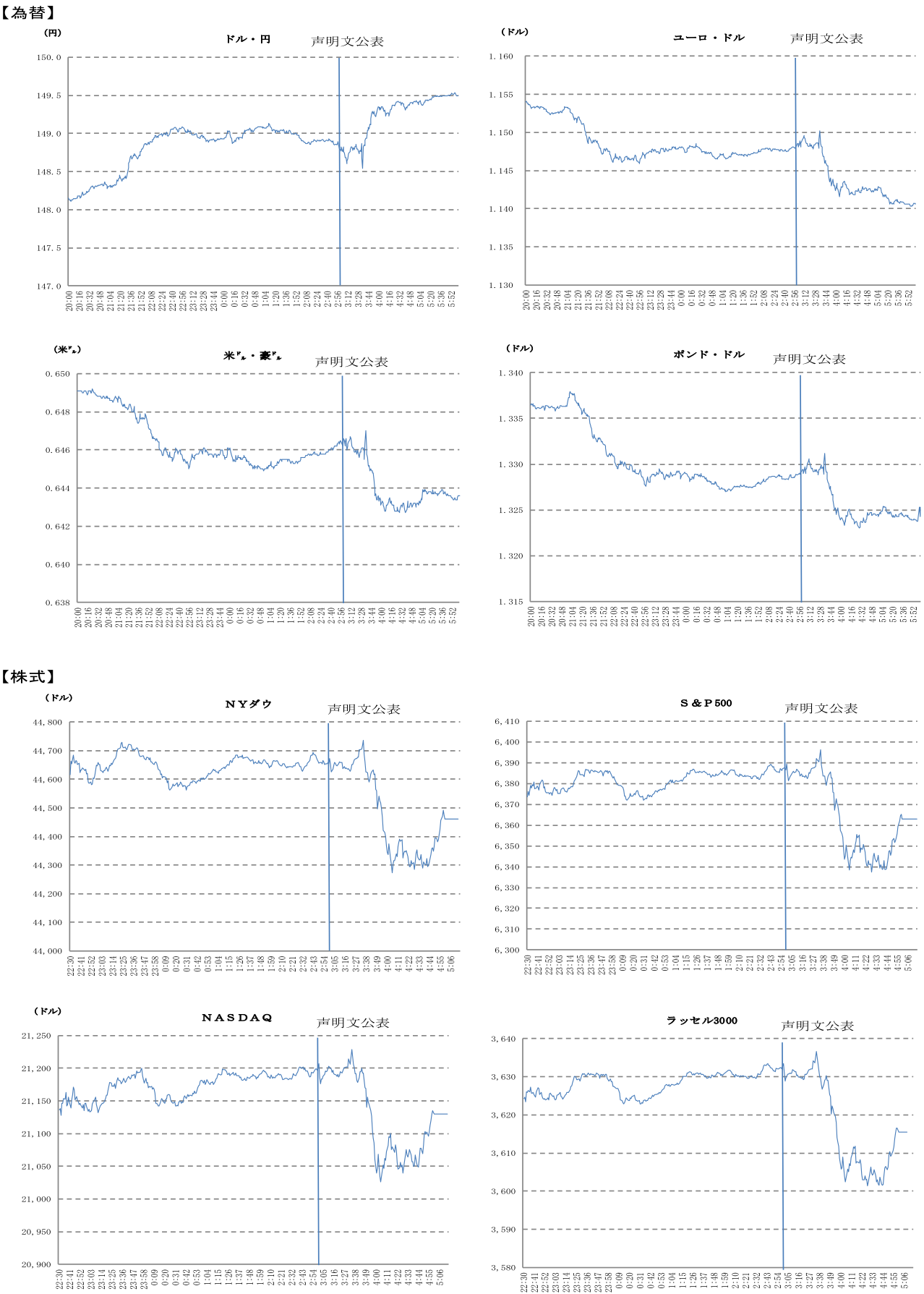

金融市場では、声明文の景気判断が下方修正されたことを受け、9月利下げ期待を高め、金利が低下、ドルが主要通貨に対して弱含んだ。また、主要株価指数は徐々に水準を切り上げた。しかし、パウエル議長が記者会見で、「9月会合については何も決めていない」との判断を示したほか、不確実性の高さや、インフレへの懸念を強調したことで、早期の利下げに慎重と受け取られ、金利が上昇し、ドルは主要通貨に対して強含み、主要株価指数は下落した。

FF金利先物市場では、FRBが利下げに慎重との見方の強まりを受け、9月FOMCでの据え置きの可能性は、約55%(前日約35%)に上昇し、25bpの利下げの可能性が約45%(前日約65%)に低下し、据え置きが優勢となった。

10月FOMCでの利下げの可能性は、約65%(前日約82%)に低下し、据え置きの可能性は、約35%(前日約18%)に上昇した。12月FOMCでの利下げの可能性が約88%(前日約96%)に低下し、据え置きの可能性は約13%(前日約6%)に上昇した。また、25年末の金利水準は、4.01%と前日の3.93%から小幅上昇した。

【参考】

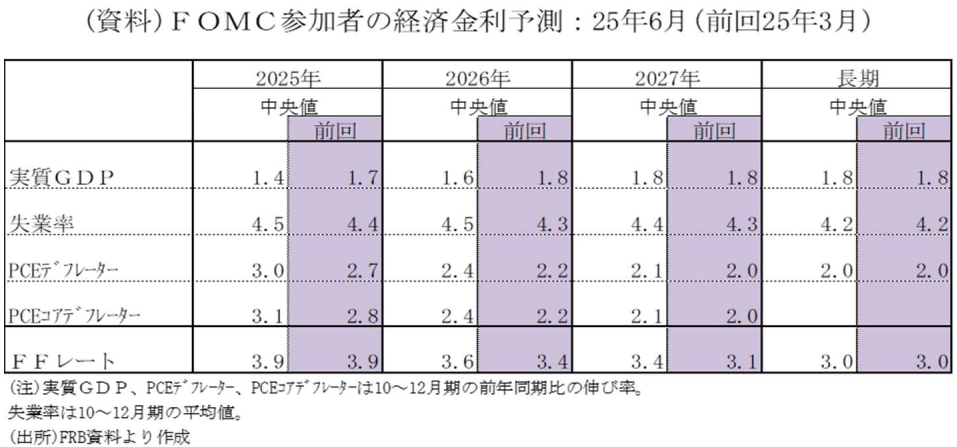

FOMC参加者の経済・金利予測では経済成長が下方シフト、インフレ率と失業率が上方シフト

声明文と同時に公表されたFOMC参加者の経済・金利予測中央値(25年6月)では、25年の実質GDP成長率(10-12月期:前年同期比)が+1.4%(前回+1.7%)と下方シフトした一方、失業率が4.5%(同4.4%)、PCEコアデフレーター(10-12月期:前年同期比)が+3.1%(同+2.8%)と上方シフトした。これらの予測に関して、FOMC参加者は、成長率の下振れリスク、インフレ率や失業率の上昇リスクの他、これらの不確実性が3月予測よりは和らいだが高い水準との見方を示した。パウエル議長は、「個別の予測は常に不確実性に左右され、その不確実性は極めて高い」と指摘したうえで、「これらの予測は委員会の計画や決定ではない」と改めて強調した。

このようなファンダメンタルズの予測のもと、ドットチャート(FFレート誘導目標レンジの中央値、年末)では、25年末3.875%(前回3月3.875%)と変化しなかったが、26年3.625%(同3.375%)、27年3.375%(同3.125%)と上方シフトした。利下げ回数は、25bpを1回とすれば、25年2回(同2回)、26年1回(同2回)、27年1回(同1回)となっており、利下げペースの鈍化が適切と予想された。また、FOMC参加者が中立金利と推測する長期は、3.000%(同3.000%)と変わらなかった。

25年のFFレート誘導目標レンジの予想中央値は変わらなかったものの、25年に少なくとも2回の追加利下げを予想したFOMC参加者は、19人中10人と前回3月の11人から減少した。25年の適切な利下げ回数は、3回が2人(3月2人)、2回が8人(同9人)、1回が2人(同4人)に減少した。一方、据え置きが7人(同4人)に増加しており、FOMC全体では若干タカ派的になったことが示された。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

FRBの次の一手はインフレ次第、高止まりなら利上げへ ~「語らない」ウォーシュ新議長の誕生で、議事録の重要性が急上昇~

金融市場

桂畑 誠治

-

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM) ~地政学リスクの緩和も根強いインフレ圧力~

米国経済

桂畑 誠治

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治

-

ウォーシュFRB議長、インフレリスクの緩和を示唆 ~引き続きフォワードガイダンスを示さず~

金融市場

桂畑 誠治