- 要旨

-

- 日経平均株価は先行き12ヶ月61,000円程度で推移するだろう

- USD/JPYは先行き12ヶ月155円程度で推移するだろう

- 日銀は利上げを続け、政策金利は26年6月に1.0%、27年7月に1.5%超となろう

- FEDはFF金利を、年内は3.75%で据え置くだろう。

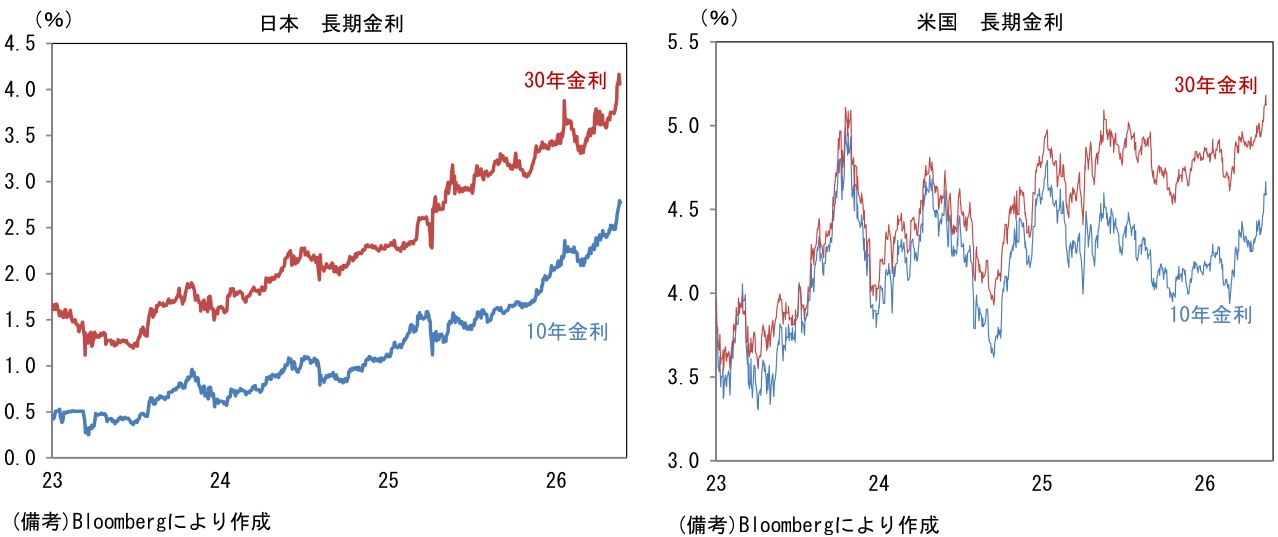

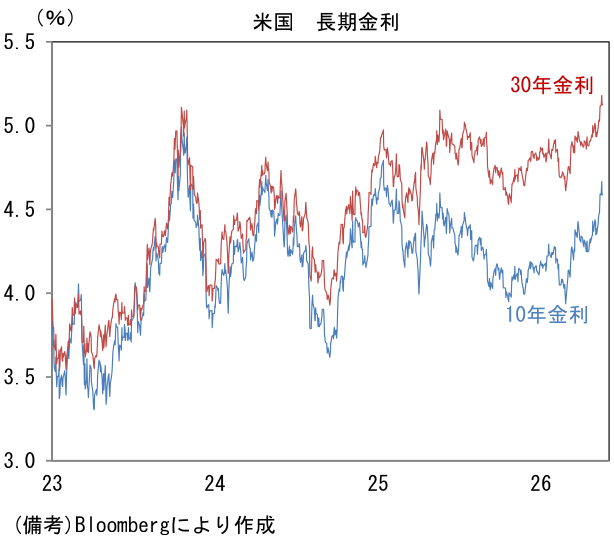

- 主要国の長期金利が上昇している。日本では10年金利が約29年ぶりとなる2.8%の水準に到達。米国では30年金利が節目の5%を突破してなお上昇し、2023年10月に付けた5.11%を上抜けた。

-

こうした状況は、日銀にとってもFedにとってもある意味で心地が良いだろう。というのも、長期金利の上昇がもたらす金融引き締め効果が、政策金利の引き上げによる引き締め効果を代替してくれている面があるからだ。資産価格の抑制を通じた個人消費の減衰、ローン金利の上昇による住宅投資の減速、企業の設備投資抑制などといった経路を通じて景気を下押しし、それは時差を伴って物価上昇率を鈍化させ得る。

-

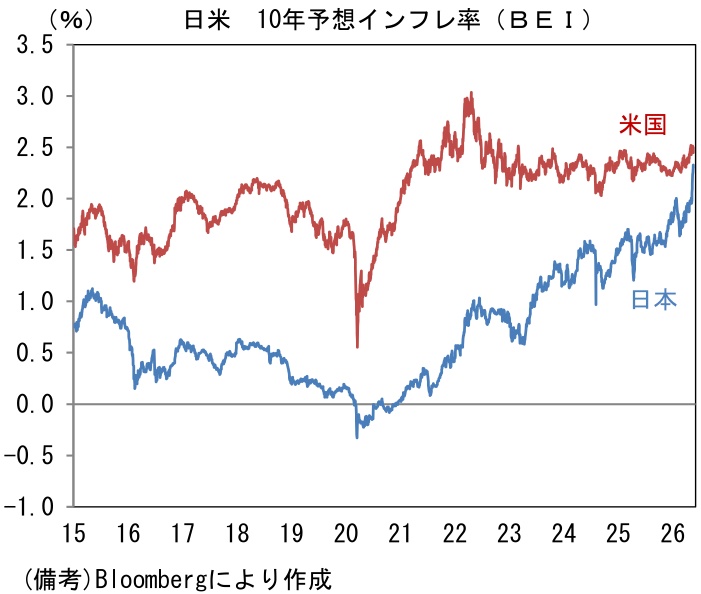

では、日銀やFedがその代替効果に満足し、政策金利の引き上げを先送りするなどしたらどうなるであろうか。恐らくは、日米ともに予想インフレ率が引き上がり、長期金利が更に上昇する結果となるだろう。反対に日銀は利上げ、Fedは利上げの可能性に言及しつつ利下げ打ち止めを宣言すれば、予想インフレ率が安定を維持することで、長期金利は却って安定すると考えられる。長期金利上昇に対して利上げを講じることは、一見すると「火に油を注ぐ」ことになりそうだが、予想インフレ率の上振れを防ぐという意味において有効かつ必要な策に思える。

-

現在、日本においては予想インフレ率が2.3%まで上昇、米国のそれは2.5%程度で比較的安定している。日本で予想インフレ率が引き上がっているのは、実際に物価上昇率が上振れても、日銀はさほど金融引き締めを強化しないだろうとの市場参加者の予想形成が存在するように思える。米国の予想インフレ率が安定しているのは、エネルギー供給が日本対比で安定していることに加え、現在の政策金利水準がやや引き締め的な領域にあることから、この状態を維持しておけば物価上昇率はやがて鈍化するという予想形成があるのではないか。

-

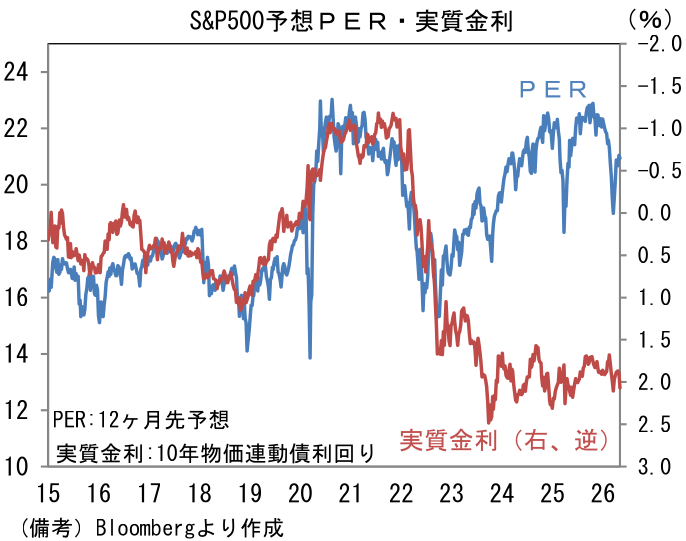

株価はどうであろうか。半導体関連銘柄を中心に利益確定売りに押されはしているものの、長期金利の上昇にもかかわらず、全体としては持ち堪えている。教科書的な動きに従えば、安全資産である国債金利の上昇は、リスク性資産である株式の相対的な魅力を低下させることで株価を下押しする。ただし、良くも悪くも、過去数年の株式市場ではAI半導体の存在感が高まっていることから、そうした金利と株価の関係が観察されにくくなっている。たとえば、S&P500の予想PERは生成AIの隆盛が始まった2023年頃から、長期金利との関係に大幅な乖離が生じている。

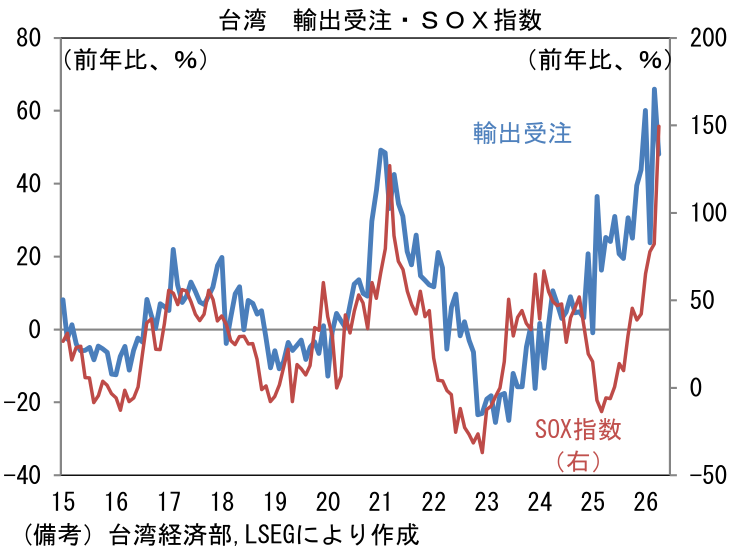

- 半導体に関する直近のマクロ統計をみると、台湾の輸出受注は4月も前年比+48.1%と極めて高い伸びを示した。輸出受注の8割を占める電子製品が同+45.9%、情報通信技術製品が同+89.7%と著しい伸びを示した。AI関連製品が好調に推移しており、受注額の4割近くを占める米国向けは同+62.6%と高い伸びが常態化している。半導体関連銘柄で構成されるSOX指数は直近1年で約2.5倍となっており、一部ではバブルとも言われているが、輸出受注の強さに照らし合わせると大きな違和感は認められない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般