- 要旨

-

- 日経平均株価は先行き12ヶ月61,000円程度で推移するだろう

- USD/JPYは先行き12ヶ月155円程度で推移するだろう

- 日銀は利上げを続け、政策金利は26年6月に1.0%、27年7月に1.5%超となろう

- FEDはFF金利を、年内は3.75%で据え置くだろう。

-

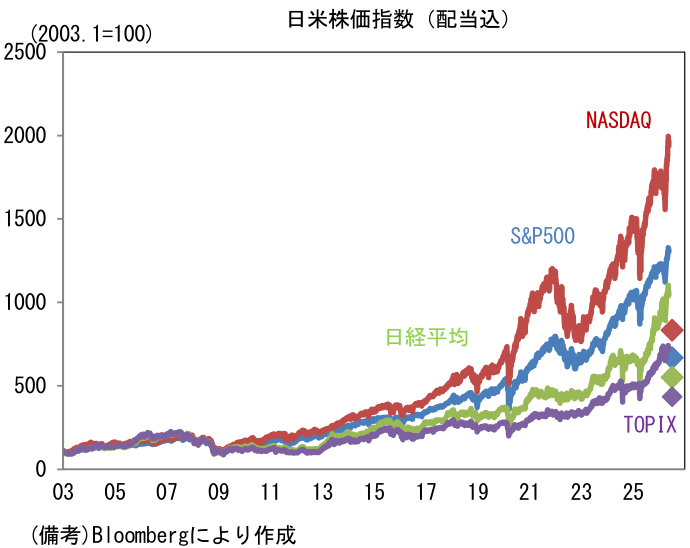

先週の日経平均株価は、世界的なインフレ率の高止まりとそれを映じた長期金利の上昇が株価の重荷となり、5月20日(水)に終値ベースで6万円を割れた。5月13日に付けた直近高値63,272円からの下落が5%を超えたこともあって、その日の相場解説等ではAI関連銘柄の調整局面入りを懸念する声が目立った。一般的に高PER銘柄は、割引率の変化に敏感であるため、金融引き締め(金利上昇)に脆弱である。日本に加え、欧州が近く利上げに踏み切る公算であるほか、米国でも年内1回の利上げが織り込まれつつあり、こうした環境でAI関連銘柄の利益確定売りが誘発されることに違和感はない。

-

もっとも、日経平均株価は21日に前日比+3.1%、22日に+2.7%を記録し高値を更新した。AI関連銘柄の急速な買い戻しに加え、これまでの下落で値ごろ感が意識されるSaas系の銘柄群、日銀の利上げの恩恵を受ける銀行株などに買いが入った。この2日間の急反発を逃してしまったり、慌てて買い戻したりした投資家も多いと推察される。

-

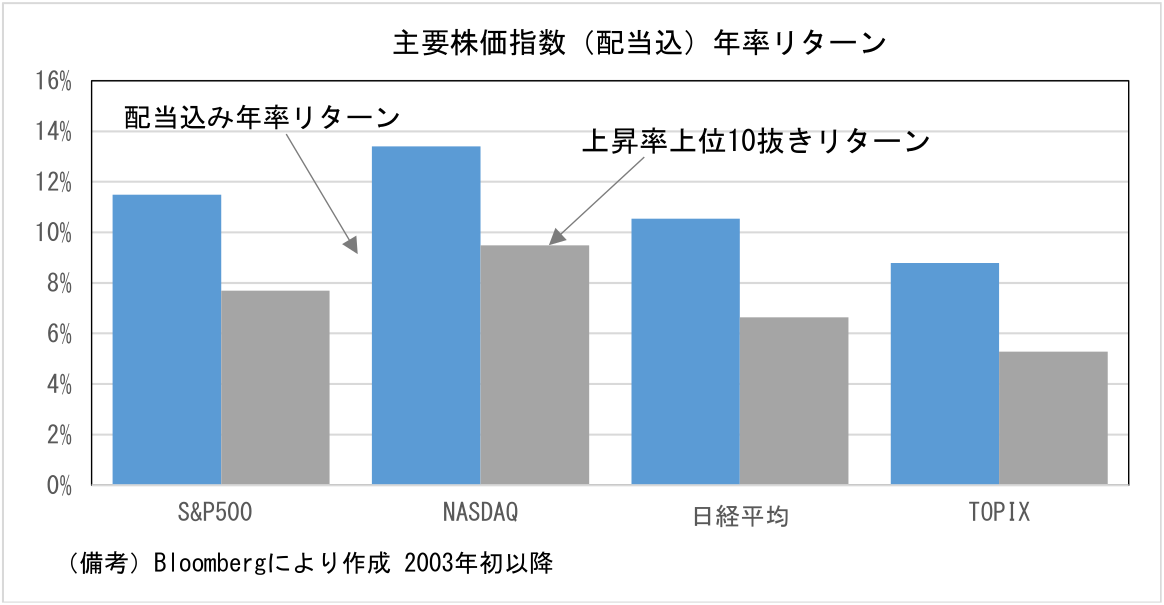

こうした急反発は「稲妻(効果)」などと言われ、それを逃すことで生じる機会損失が大きいことが知られている。そこでS&P500、NASDAQ、日経平均株価、TOPIXの4指数(配当込)について2003年以降のデータを用いて、株価上昇率上位10日を逃した場合にパフォーマンスがどれくらい落ちたのか試算してみた。

-

結果は以下のとおり。たとえば、S&P500は2003年以降の年率リターンが+11.5%であったが、上昇率上位10日を除くと+7.7%までパフォーマンスが落ちる。日経平均株価は年率リターン+10.5%に対して上位10日を除くと+6.6%まで鈍る。この年率リターン4%pt低下が意味するところは極めて大きい。この間に11.4倍になった日経平均株価は、上位10日を逃すと5.5倍にしかならない。グラフの菱形マーカーが最終的なパフォーマンスになる。

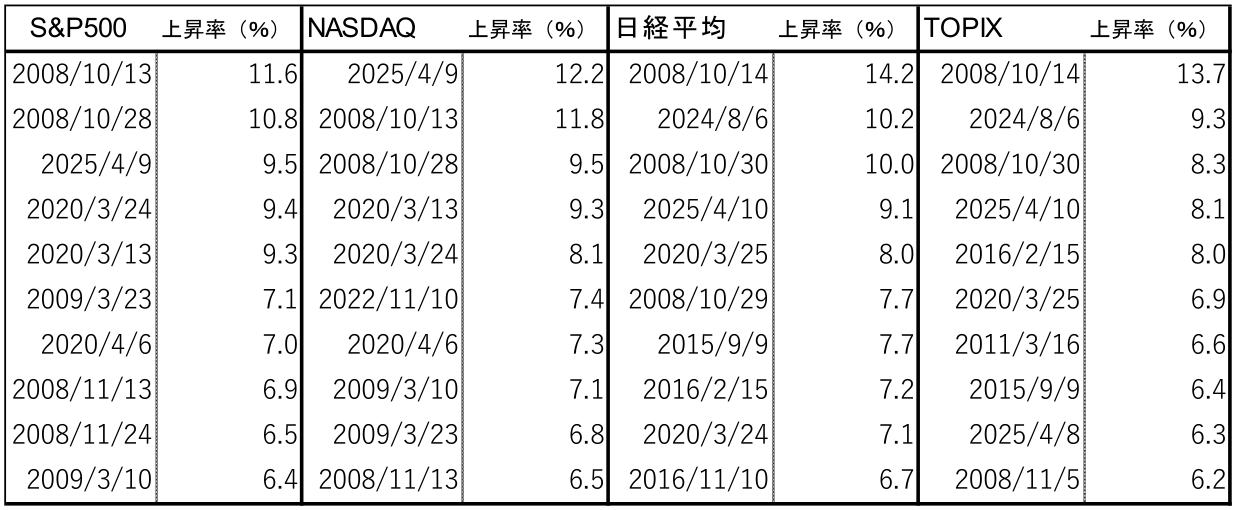

- ちなみに上位10日は、日米ともにリーマンショック直後の乱高下局面であった2008年10~11月、コロナショックに見舞われた2020年3月、トランプ関税公表後の2025年4月に多かった。その他では2015年9月9日の中国ショックの揺り戻し、2016年2月15日のマイナス金利導入直後の混乱一服などがあった。

- これらの局面では直近高値からの下落率が2桁を超え、リスク管理上の理由からロスカット(損切り)を実行していた投資家が多かったと推察される。そうした局面では限界的な売り圧力が低下していることから、小さなことがきっかけで株価が急反発することがある。「休むも相場」という格言もあるが、休んでいる間に機会損失が膨らむ現実もあり、損切りの難しさを痛感させられる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般