- 要旨

-

-

日経平均株価は先行き12ヶ月61,000円程度で推移するだろう

-

USD/JPYは先行き12ヶ月155円程度で推移するだろう

-

日銀は利上げを続け、政策金利は26年6月に1.0%、27年7月に1.5%超となろう

-

FEDはFF金利を、年内は3.75%で据え置くだろう。

-

-

筆者はFedが政策金利を年内据え置くと予想する。これまで9月に利下げがあるとの予想を維持してきたが、最近の消費、物価、雇用指標を見る限り、利下げが実施される可能性が低下したと判断した。トランプ大統領が過去数ヶ月の原油高を受けて「利下げを求めない」としたことも考慮した。むろん、6月FOMCが初陣となる見込みのウォーシュ新議長が示す見解によって変更はあり得るが、これまでのところ同氏は利下げに積極的な姿勢を示していない。

-

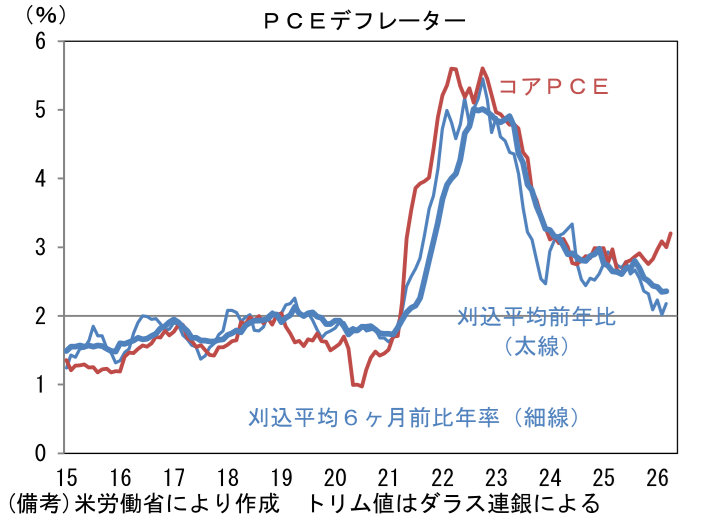

ウォーシュ氏は、Fedが事実上の政策目標にしている(コア)PCEデフレーターは関税影響などから歪みが生じているとして、刈込平均値のPCEデフレーターを重視すべきとの見解を4月の公聴会で示した。刈込平均(トリム)値でみた3月のPCEコアデフレーターは前年比+2.4%、6ヶ月前比年率では+2.2%と、通常のコアPCEデフレーターの前年比+3.2%に比べて落ち着いている。この点に言及したことは、利下げの布石を打ったようにも思えるが、原油高を受けてインフレの二次的波及が懸念されるなか、利下げの緊急性は乏しい。

-

FF金利先物は年初時点で2回の利下げを織り込む水準にあった。その後、イラン情勢の悪化に伴い原油価格が上昇したところに、雇用統計が2ヶ月連続で改善を示したことで、5月上旬までに年内利下げ観測は完全に消失した。米中首脳会談を経てもイラン情勢に進展が確認できず、原油価格が高止まりするなか、足もとでは利上げ観測が急速に高まっており、12月FOMCまでに77%の確率で利上げが織り込まれる事態となっている。

-

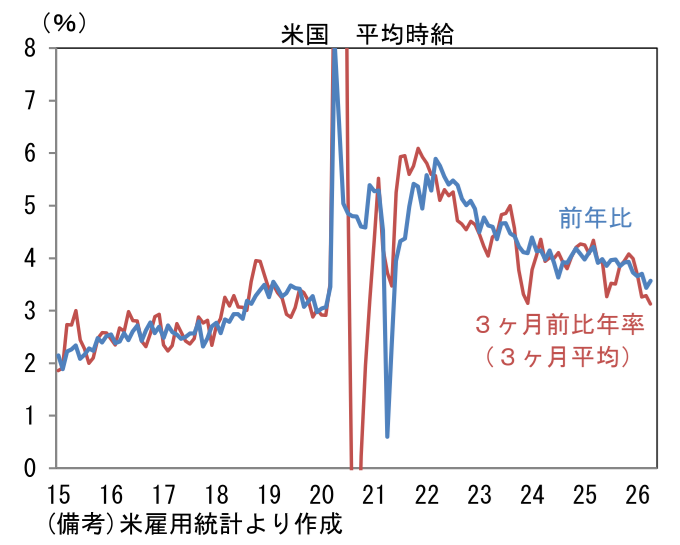

もっとも、利上げにはまだ距離があるだろう。原油高由来のインフレ圧力が高まっている一方、賃金上昇率は抑制されており、サービス価格が加速度的に上昇していく蓋然性は現時点で高くない。賃金は転職者を中心に加速の兆候がみられるとはいえ、全体としては落ち着いており、インフレの基調は必ずしも加速している訳ではない。雇用統計で示される平均時給は前年比+3.6%と緩やかに減速し、3ヶ月前比年率では+2.83%、3ヶ月前比年率・3ヶ月平均では+3.13%と下を向いている。また転職活動の活発度合いを示す自発的離職率も低水準にあり、賃金インフレの芽は育っていないと判断される。

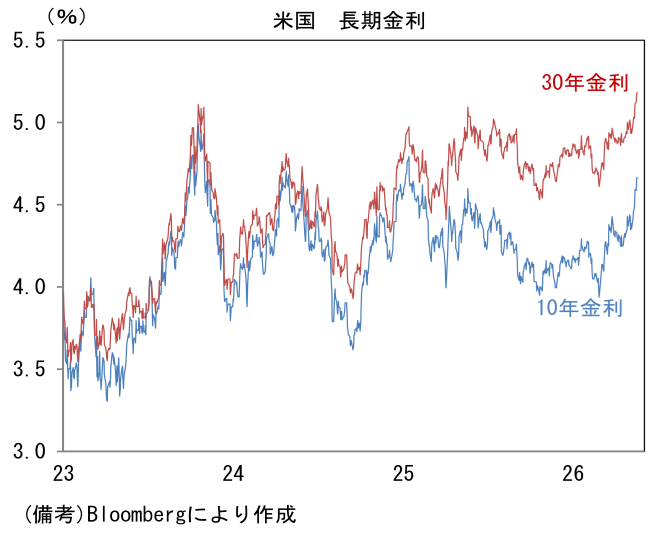

- 現在の米国経済は、景気の勢いと物価の基調がいずれもまだら模様であり、金融政策はどちらの方向にも傾けにくい。また逆説的ではあるが、現在観測されている長期金利の上昇が資産価格の上昇抑制、住宅市場の減速などを通じて、Fedの利上げを代替する可能性があることも重要であろう。長期金利上昇が数ヶ月続けば、利上げの必要性は低下していく。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般