- 要旨

-

-

日経平均株価は先行き12ヶ月61,000円程度で推移するだろう

-

USD/JPYは先行き12ヶ月155円程度で推移するだろう

-

日銀は利上げを続け、政策金利は26年6月に1.0%、27年7月に1.5%超となろう

-

FEDはFF金利を、年内は3.75%で据え置くだろう。

-

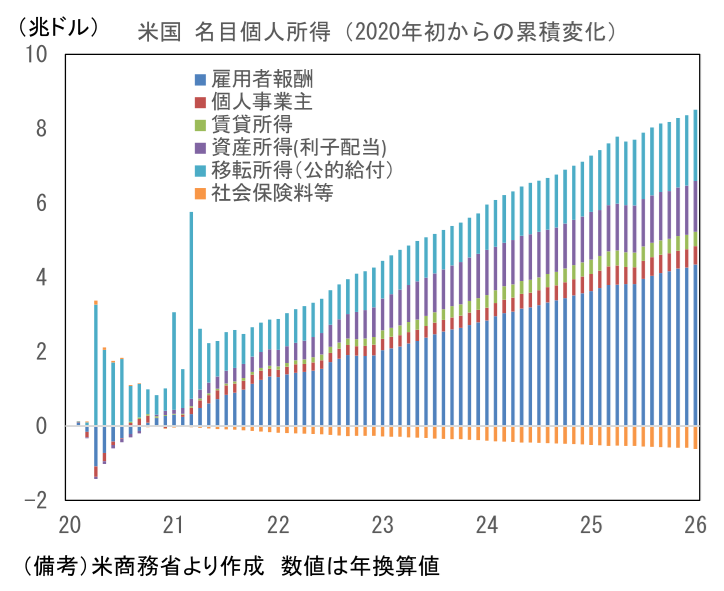

- K字型経済などと言われる、格差が広がる経済環境では金融政策のかじ取りが難しくなる。2022年に始まった米国の強烈な利上げは、当初懸念されていたほど引き締め効果が発現しなかったとの評価も多い。利上げの初期局面において、リセッション到来は時間の問題とも言われたが、結局は回避された。その一因として豊富な金融資産を持つ富裕層を中心に利子収入が増加したことがあげられる。低所得者層がカードローンや新規の住宅ローン金利上昇に苦しむのをよそに、富裕層はMMFや銀行預金、米国債などからの利子収入増加に助けられ、結局GDPの約7割を占める個人消費は減少しなかった。一時は利上げの金融引き締め効果そのものも疑われる事態となった。データを確認してみると、名目個人所得は2020年から足もとに至るまでに8兆ドル増加した。最大の寄与は雇用者報酬(≒賃金)の増加であるが、利子・配当で構成される資産所得は移転所得(≒年金、医療、失業など公的給付)に次いで3番目に大きな役割を果たしている。「持つ者」の利子収入増加が、「持たざる者」の利払い負担増加、資金繰り圧迫を覆い隠した形だ。

- 日本も似た状況かもしれない。内閣府のSNA統計で名目可処分所得の変化を確認すると、2020年から2025年末までに33.5兆円増加した。最大の寄与は雇用者報酬の40.6兆円であり、直近は2年連続+3.7%の高い伸びが実現した。財産所得は10.6兆円の増加であった。ここには配当・利子に加えて(個人で保有する)不動産の賃貸収入が含まれることに留意する必要があるものの、日銀の利上げによって利子収入が増加し、それが家計所得を一定程度支えたことが見て取れる。なお、ここでの財産所得はネットで示されている。したがって住宅ローン金利の負担増加分が含まれている。利子収入に限定した2025年の数値は国民経済計算の年次推計が公表される12月中下旬まで待つ必要があるが、日銀がマイナス金利を解除した2024年後半から預金金利や個人向け国債の金利は上昇していることを踏まえると、利子収入は2025年以降もほぼ確実に増加していると考えられる。国民経済計算(年次推計)によれば、家計が保有する現金は2024年末時点で1100兆円強、負債は400兆円弱である。前回の利上げ局面であった2000年代後半に比べて現預金が積み上がっていることから、利子収入増加の恩恵がおよびやすいとも考えられる。

- もっとも、年代別にみると金利上昇の影響は一様ではない。住宅ローンから解放されている60歳以上の家計は金利上昇が恩恵となる一方、若年層は負債額が大きいことから金利上昇は逆風になる。20代の家計は現預金が少ないため、住宅ローン金利の上昇が直撃しやすい。不動産価格の上昇もあり、20歳代家計の負債残高は加速度的に積み上がっており、しかもその大部分は変動型のローン契約であると推察される。変動型の住宅ローンは、いわゆる5年ルールが大多数の契約で適用されることからキャッシュフローベースの圧迫は限定的であるが、金利負担の増加は将来不安の増幅を通じて消費行動を慎重化させ得る。それでも全年代でみれば、利上げによって純利子収入は増加する。

- もっとも、利上げの影響は利子収入増加といったプラス面のみではない。安全資産である国債の利回り上昇は、リスク性資産である株式の相対的な魅力を低下させる。そこで資金循環統計における家計資産の調整勘定を株式・投資信託の「含み益」と見做し、その推移を概観すると、2020年以降で累積262兆円の増加となっており、株式・投資信託の残高は2025年末時点で507兆円まで膨らんでいる。2024年の新NISAの発足も手伝って、株式・投資信託の残高は今や金融資産の21.6%を占めるに至っている。家計がインフレを克服しようと株式のウェイトを高めた結果でもある。そうなると、怖いのは逆資産効果である。利上げが行き過ぎてしまえば、利子収入が増加する反面、資産価格が下落してしまう可能性があり、これは消費を下押しする。

- 日銀の利上げが経済活動に与える影響を切り取るのは困難である。ただし、株価下落を回避しつつ、緩やかに政策金利を引き上げることができれば、利子収入の増加が支えとなることで、個人消費は底堅さを維持し、経済全体として安定を保てるだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般