- 要旨

-

-

日経平均株価は先行き12ヶ月61,000円程度で推移するだろう

-

USD/JPYは先行き12ヶ月155円程度で推移するだろう

-

日銀は利上げを続け、政策金利は26年6月に1.0%、27年7月に1.5%超となろう

-

FEDはFF金利を、年内は3.75%で据え置くだろう。

-

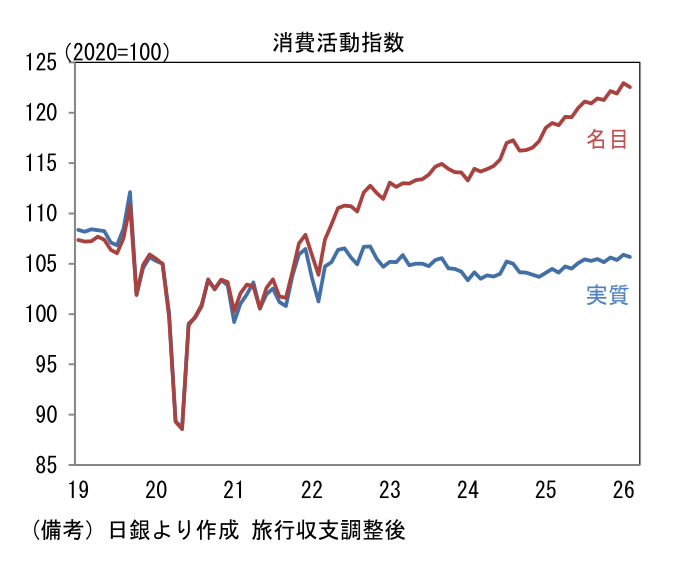

- 「半導体に集中した株価上昇は持続性に乏しい」といった文脈では、その後に「好業績の裾野拡大にはGDPの過半を占める個人消費の回復が必要。個人消費の増加には更なる賃金上昇が不可欠」という方向に議論が向かいがちである。事実、実質賃金がマイナス傾向で推移してきたことから、実質消費活動指数は伸び悩んできた。

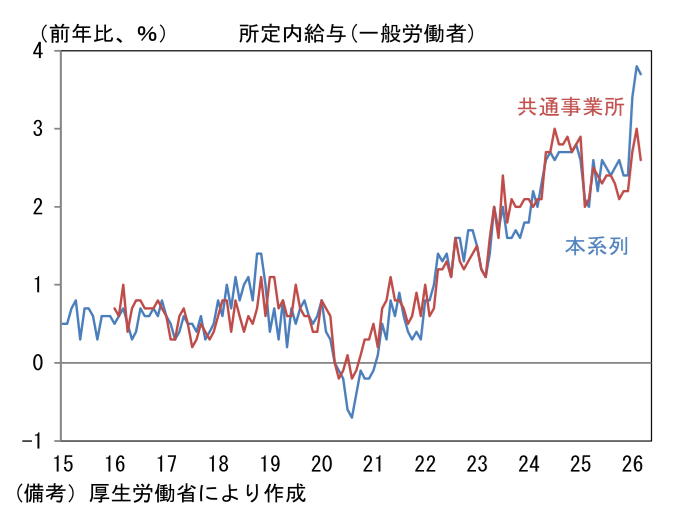

- もっとも、賃金上昇率は既に3%程度まで高まっている。毎月勤労統計で示される正社員の一人あたり賃金(一般労働者の所定内給与、共通事業所版)は2024年以降に概ね3%弱で推移した後、2025年はサンプル要因に起因する下押しがあったとみられ2%台前半に落ち込んでいたが、2026年入り後は再び3%程度の軌道に回帰している。2026年春闘賃上げ率に鑑みると、同程度の賃金上昇は向こう1年程度続くことが見込まれる。

-

長期デフレを経験した日本では、賃金は上がれば上がるほど良いといった風潮すらあり、賃金インフレの脅威に対する警戒は乏しい印象がある。ただし、冷静に考えると現在の3%の賃金上昇率は2%の物価目標に対して整合的かつ理想的であり、これ以上の賃上げは物価を上振れ方向のリスクに晒す危険がある。これまで政策当局が目指してきた3・2・1、すなわち3%の名目賃金上昇、2%の物価上昇、1%の実質賃金上昇を達成するためには名目賃金上昇率をそのままに物価上昇率を2%に誘導することが望ましいと言えよう。

-

賃金上昇要因として警戒含みで意識しておくべきは、やはり原油高由来の物価上昇であろう。デフレ的な色彩が強い経済環境下において、原油高はむしろデフレ方向への圧力をもたらしてきた経緯がある。企業はコスト増を価格転嫁できなかったため、企業収益は圧迫され、賃金上昇率が伸び悩んだ。賃金が増えないなか、消費者は節約志向を強めざるを得ず、企業は値下げで需要を掘り起こした。「物価→賃金」という経路でのインフレ加速は限定的であった。それに対して2022年以降は企業の価格設定行動が積極化しているため、原油高が全般的な物価上昇に繋がりやすく、賃金が犠牲になる可能性は低下していると考えられる。また労働市場が流動化するなか、賃金上昇が広範な企業・業界で定着していることもあり、労働者(組合)が強気な要求を掲げやすくなっているという環境変化も踏まえる必要があろう。

-

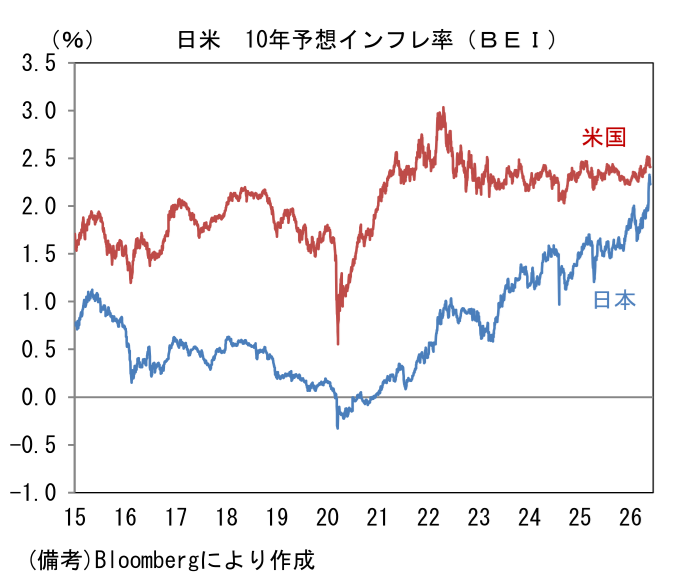

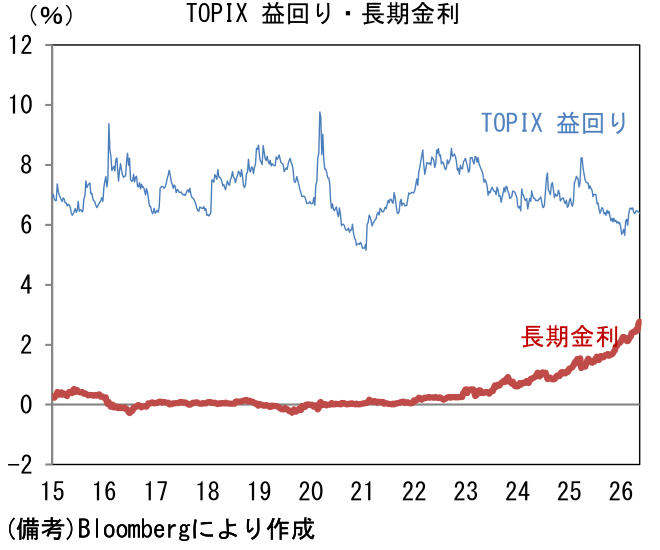

では、仮に来期以降の賃金上昇率が高まるとの予想が支配的になってくると金融市場ではどんな影響があるだろうか。想起されるのは予想インフレ率の高まりを受けた長期金利の上昇、そして株価の下押しであろう。債券市場参加者の予想インフレ率(10年BEI)は現在2.3%程度まで高まっている。市場規模の問題などから価格発見機能が弱いとされているものの、水準は米国に迫っており、物価上昇率の加速とその定着が織り込まれているようにみえる。それを映じた長期金利は2.8%程度まで上昇しており、株価の魅力を削いでいる。

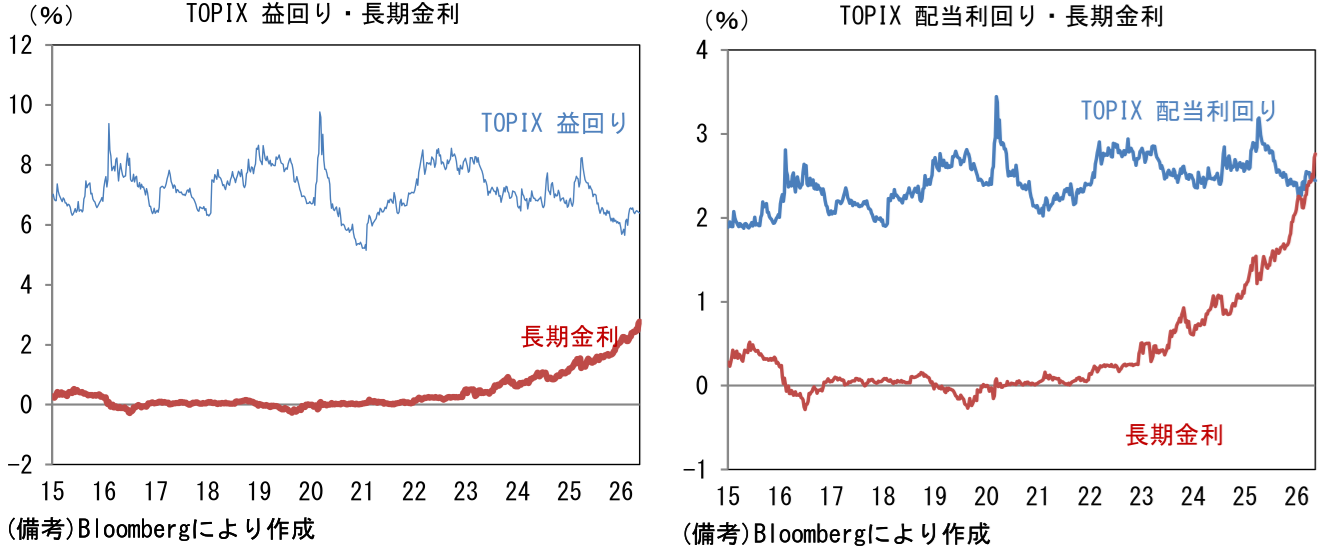

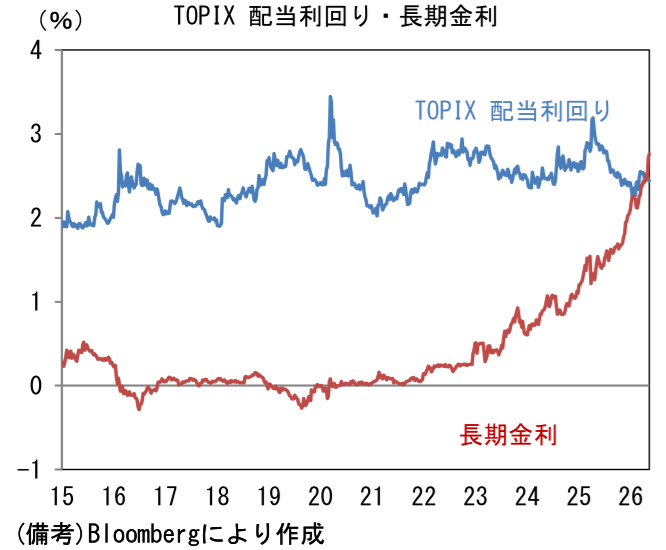

・現在TOPIXの益回り(PERの逆数)は6.4%と、直近10年のレンジ内にある。他方、長期金利は上昇しており、益回り版イールドスプレッドは着実に縮小している。次に配当利回りとの比較に目を向けると、こちらは逆転している。長期金利は2%台半ばの配当利回りを明確に上回ってきた。益回りにしても配当利回りにしても、長期金利との単純比較は必ずしも有効ではないが、かつて金利水準が1%未満だった局面とは異なり、現在の2%台後半という金利水準は、株式市場からの資金流出を促す可能性がある。そう考えると、これ以上の賃金上昇率加速は株式市場にあまり良い結果をもたらさないかもしれない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般