- Investment Navigator

-

2025.07.16

金融市場

日本経済

株価

石破政権

参議院選挙

参院選後の政局と市場はどうなる

~不安定な政局は株価にネガティブだが、新しい政治に期待もある~

嶌峰 義清

- 要旨

-

- 7月20日の参院選で自民・公明連立政権は物価高や新興政党の台頭を受け、過半数維持が不透明となっている。過半数割れの場合は首相辞任や政権交代も起こりうるが、野党の結束も難しく、少数与党やねじれ国会の可能性が高い。

- 過去の例から、不安定な政局や政策の一貫性低下は株価に悪影響を及ぼしてきた。効果的な経済政策が打ち出せるかどうかが、選挙結果以上に市場のパフォーマンスを左右する重要な要素となっている。

- 物価高対策をめぐり与野党や新興政党の主張が分かれる中、有権者の関心も多様化。新興政党はSNS等で支持を広げており、既存政党との対立構図が鮮明化。今後も政策論争の複雑化と政局の流動化が見込まれる。

政権交代か少数与党か連立政権か

7月20日に行われる第27回参議院議員選挙においては、昨年実施された衆議院議員選挙で過半数割れとなった自民党と公明党の連立政権(以下与党)が、参議院でも過半数割れとなるかどうかといった情勢と報じられている。

参議院の議席定員は248議席となる。そのうち今回の選挙には出ない非改選議席数は与党が75議席、野党が49席となる(図表1)。したがって、与党が過半数を維持するためには今回の選挙で50議席を獲得すれば良い。与党の改選議席数は66議席であるため、単純に考えれば17議席を失わなければ過半数を維持することになる。

にもかかわらず与党の苦戦が伝えられている背景には、政府が有効な対策を打ち出せずに長期化する物価高に対する世論の反発と、物価高への対応策として一部の野党が掲げる消費税減税が争点の一つになっていることが挙げられる。また、各種報道によれば、既存政党への関心が低くなる一方、受け皿となる新興政党の認知度が高まっていることも、与党不振の一因になっているとされている。

今回の参院選の結果次第では、以下のように以降の政局が大きく動く可能性がある。

- 自公で過半数を維持できた場合、参院選での与党の主張が世論に受け入れられたと判断され、これまでの衆議院における少数与党政権が継続

- 自公が過半数割れとなった場合、その結果次第では衆議院において内閣不信任案が提出される可能性がある。

このうち、①のケースでは、不安定ながらも少数与党による政権が継続するため、各種政策においては一貫性が保たれる。しかし、衆参両院における与野党のねじれ状態は継続する。とくに衆議院において与党が過半数割れとなっているため、政策の遂行力には欠ける状態が続くことになる。

一方、②のケースでは、政局が大きく動く可能性がある。まず、与党では参院選敗北の責任をとって、首相が辞任する可能性がある。過去においては、投開票の翌日に辞任を発表したケースもあった(1989年参院選:宇野首相、1998年参院選:橋本首相)。ただし、トランプ関税を巡る日米交渉が大詰めを迎えており、米国側が設定した8月1日の交渉期限までは簡単には「辞任」とは言えないかもしれない。

首相が辞任を表明した場合、自民党は総裁選を行って新総裁を選出、臨時国会を召集して首班指名選挙(内閣総理大臣指名選挙)を実施することになる。ただし、衆議院では与党は過半数割れしているため、野党が一枚岩となって単独の首班候補に投票した場合、与野党は入れ替わることになる(自公連立政権の下野)。

もっとも、野党が一枚岩になれるかどうかは不透明だ。衆議院における野党第一党は立憲民主党だが、消費税の取り扱いや安全保障政策、外国人対策などでは主張が立憲民主党とは全く異なる政党もあり、一枚岩となるハードルは決して低くない。

一方、与党が政権を強化するために、自公以外の党との連携を深めることも難しいだろう。現在の野党のうち、特に新興政党については自民党への批判の受け皿となっている部分も多いと考えられ、安易な連立は党の存続に関わるリスクもある。首相が辞任し、自民党の新総裁の政策方針が合致すれば連立を組む可能性はあるが、現在のところ未知数としか言い様がない。

したがって、②のケースにおいては首相が辞任するか否か、辞任した場合は自民党の新総裁が誰になるのかによって変わりうるものの、現在の自公による少数与党が継続する可能性も十分にある。ただし、いずれのケースにしても衆参ともに単独の党で過半数を得る状態にはならず、考えられるのは以下の3ケースだ。

- 参院選で自公が過半数を獲得するものの、衆議院では過半数に満たない【少数与党】

- 参院選で野党が過半数を獲得するも、単独過半数を得る党が現れない【衆参ねじれ】

- 参院選で野党から単独過半数を得る党が現れ、参院選後に首班指名で政権交代(与野党逆転)が起きるものの、少なくとも衆議院では与党第一党が自民党の議席数を下回る【不安定政権】

このように、参院選後も不安定な政局は継続する可能性が大きい。ちなみに、上記①、②のケースでも秋に行われる臨時国会で内閣不信任案が提出されて政権交代が起こる可能性はあるものの、このケースでは野党が一枚岩となることは難しいのではないかと考えられる。

不安定政権下での株価のパフォーマンス

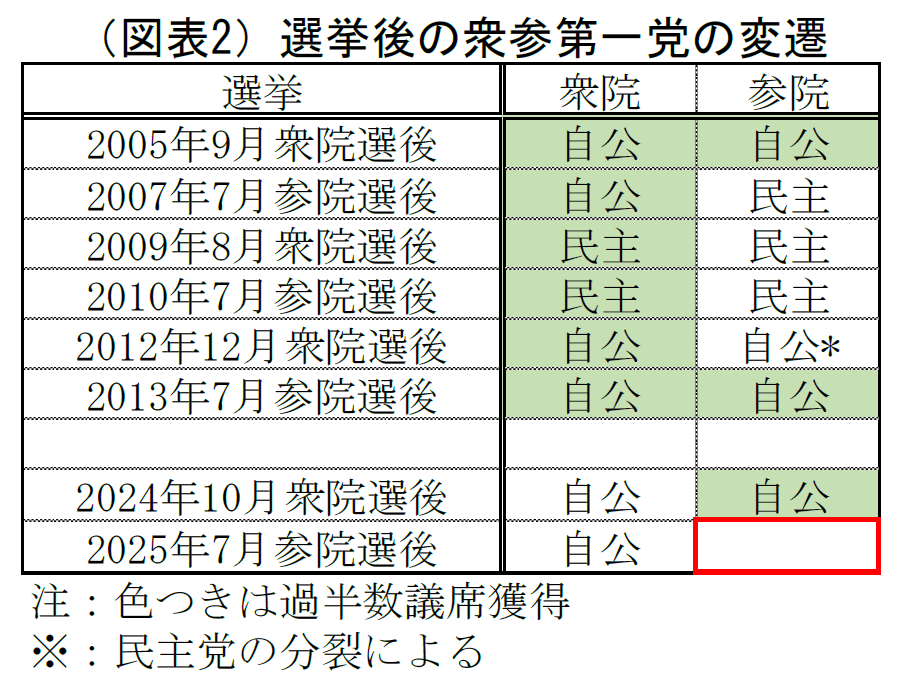

過去にも似たような局面が2007年から2013年にかけて起こった(図表2)。

当時は[衆参ねじれ→政権交代→(再度)政権交代]と、足元のような少数与党政権はなかったものの不安定な政局が続いた。

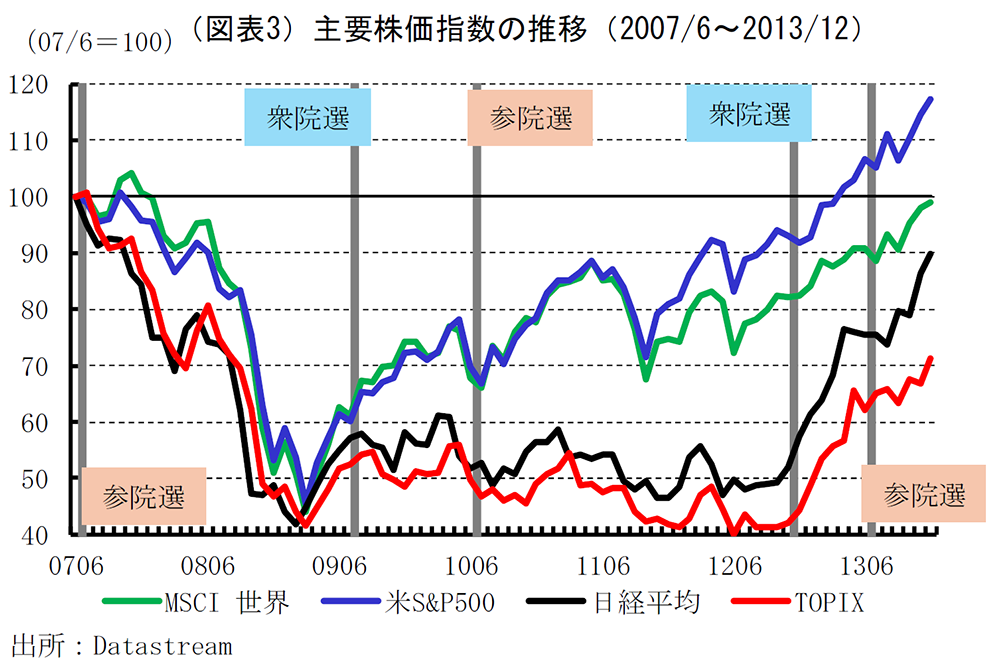

当時の日本の株価の推移を、ねじれ国会が始まるきっかけとなった2007年7月の参院選の前の月(2007年6月)を起点(100)として、MSCI世界株指数、米国のS&P500株価指数と比較すると(図表3)、当時はリーマンショックもあったことから株価は世界的に急落しており、日本株のパフォーマンスも非常に悪いものの、他の指数と比べればほぼ同様の下落にとどまっていた。

しかし、2009年3月に底打ちした後MSCI世界株指数と米S&P500株価指数は順調に回復傾向を辿っていくのに対し、日経平均株価とTOPIX株価指数は2009年8月の衆院選以降横ばいから緩やかな下落傾向を辿っており、世界の株とのパフォーマンスには明確に差が出ている。

2011年3月には東日本大震災に見舞われており、当時の日本株の相対的な劣後パフォーマンスを全て“不安定な政局”に帰することはできない。しかし、当時の日本経済が抱えていた深刻な経済問題であるデフレから脱却するための有効な政策を打ち出すことができなかったことで、政権交代によって経済政策も刷新されるとの期待が後退したことは、日本株のパフォーマンスにも大きく影響したと考えられる。

それを裏付けるように、デフレ脱却に焦点を絞った経済政策を打ち出して2012年12月の衆院選で自公が勝利して再び政権交代が起こると、その後の日本株のパフォーマンスはMSCI世界株指数や米S&P500株価指数を上回っている。

このように考えれば、株価はそのときの政治の安定性だけでなく、課題となっている政策を有効に打ち出せるかどうかに大きく左右されるといえよう。

参院選の争点が多様化

参院選後の株価のパフォーマンスを考えるうえで、その結果(議席数)だけでなく、争点となる問題(株式市場では特に経済関連)への対応力が問われる。そこで主要政党が掲げている主な争点に対する主張をまとめた(図表4)。

経済問題で最も関心を集めているのは物価高対策だ。一時は約40年ぶりとなる高い上昇率を記録した消費者物価だが、上昇を牽引したものは主にエネルギーと飲食料品で、その背景にはロシアのウクライナへの侵攻を契機とした世界的な資源高や円安の進展による輸入物価の上昇がある。したがって、日本の政策対応では対処しにくい問題だ。

しかしエネルギーや食料品といった生活必需品が物価高騰の中心にあったこともあり、早急な対応が求められたものの、政府は賃上げによる実質賃金の上昇といった真っ当で時間がかかる政策や、一時金の給付といったその場しのぎの対応に終始したことで、予想以上に長引く物価高に対応し切れていない。

こうした中で台頭してきたのが消費税減税による価格の押し下げだ。しかし、消費税減税については野党間でもバラツキがあり、物価対策として取り上げられる以前から廃止を訴えていた党もあれば、物価対策として一時的な税率の引き下げを主張している党もあり、野党間で足並みはそろっていない。減税ということになれば代わりの財源が求められるが、これについては将来の成長による税収増や無駄の排除など、明快で具体的な案が出ているとは言い難い。実際、債券市場ではこうした議論を背景に、将来的な財政悪化を懸念して長期金利に上昇圧力がかかり始めている。一方で、一時的な税率引き下げは、再度税率を引き上げることが難しい上に、引き上げ前の駆け込み需要とその後の反動による景気や企業業績への影響や、税率を元に戻すことによる価格の再上昇など、あまり効率的な政策とは評し難い。

こうした減税論に対し、自民党と公明党の与党は、物価高対策に消費税減税を組み込むことには否定的な立場をとり、消費税減税そのものにも慎重だ。しかし、掲げている物価対策は新味もなく、これまでの対応からその効果は限定的なものにとどまる公算が大きい。

効果があまり実感できなかった既存の範囲内にとどまる政策よりも、新しい政策の方が有権者への訴求力は高いだろう。しかし、消費税のような基幹税の税率を変更することは、市場も含めて経済への影響は非常に大きく、主張が異なる複数政党による連立では合意形成が難しいだろう。最終的には物価高対策と消費税の取り扱いについては、選挙結果にかかわらず大胆で効果的な政策の登場は期待し難い。

その他の政策については、足元の物価高対策や、前回衆院選の政治とカネの問題ほど有権者のまとまった注目を集めているものはないようだ。有権者毎に重要と考える政策について、考え方が合う政党を支持する傾向があるようだ。その点で、ここ数年の選挙ではSNSなどを駆使して、有権者の目に触れやすい形での選挙活動が盛んになっており、国会での議席数がほとんど無い新興政党の認知度を引き上げることにも役立っている。

有権者個々が置かれた事情や主義主張は多様であり、既存大型政党だけでは掬いきれない。見方を変えれば、既存大型政党が主張できなかった政策を謳う政党が、そうした声を拾い、支持を集めている。したがって、新興政党の主張は比較的アグレッシブで、既存の政治システムを否定することも多い。そのことが、これまでの政治に批判的な考えを持つ人の目にとまり、さらに支持層を広げていく構図となっている。メディアによる各種世論調査によれば、[与党vs野党]という構図の他に、[既存政党vs新興政党]という構図もできあがりつつあるように見える。

そうであれば、日本の政治は一つの党、あるいは協調路線を歩む複数の政党が衆参両院の過半数を維持し続けるような状態には戻りにくくなり、欧州の多くの国でみられるような選挙ごとに複数の党が連立を組み替えるようになる可能性がある。それは政策の一貫性を失い、市場にとってもネガティブなように見えるが、デフレから脱却したものの物価上昇への対応に手間取る状態から脱却する可能性を高めることに繋がるかもしれない。

嶌峰 義清

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 嶌峰 義清

しまみね よしきよ

-

経済調査部 シニア・フェロー

担当: 経済・金融市場全般、地政学