- HOME

- レポート一覧

- 経済分析レポート(Trends)

- トルコ中銀、リラ相場に光はみえないが、利下げ再開への布石か

- Asia Trends

-

2025.06.20

アジア経済

アジア金融政策

トルコ経済

為替

トルコ中銀、リラ相場に光はみえないが、利下げ再開への布石か

~インフレ圧力の根強さに加え、米ドル高再燃のなか、中銀には慎重な対応が求められる局面が続く~

西濵 徹

- 要旨

-

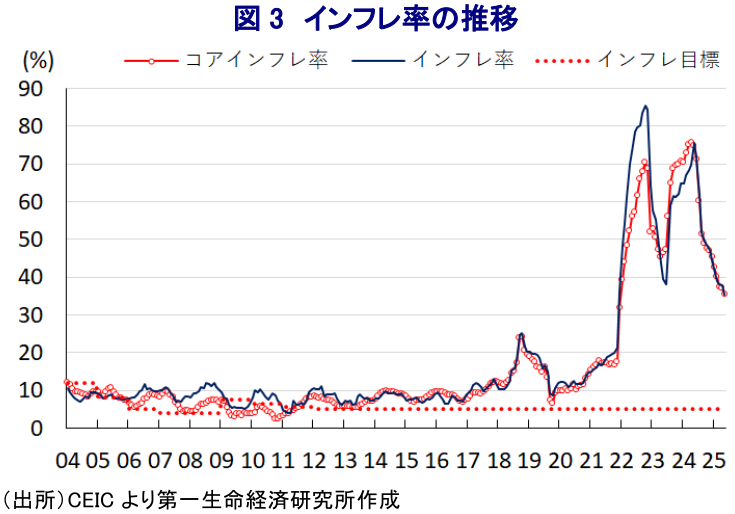

- トルコ中銀は、19日に開催した定例会合で政策金利を46.00%に据え置いた。同行は昨年12月から3会合連続の利下げを実施していた。過去数年の同国では、エルドアン大統領による「高金利がインフレを招く」との理屈による低金政策がインフレとリラ安の常態化を招いた。しかし、一昨年に発足した経済チームの下で大幅利上げと緊縮財政が実施された結果、昨年後半以降はインフレ鈍化が鮮明になってきた。

- しかし、3月末のイスタンブール市長の逮捕を機にリラ相場は急落し、中銀は通貨防衛を迫られ、4月の定例会合で利上げに動いた。とはいえ、利上げ幅は小幅に留まり、市場では緩やかなリラ安容認と受け取られたとみられる。他方、5月のインフレは一段と鈍化したほか、中銀は最新のインフレ見通しでも2027年にかけてインフレが一段と鈍化するとの見方を示すも、インフレ悪化時には利上げに動く考えを示した。

- 一方、足元では中東情勢の悪化による原油価格の上振れや、異常気象による農林漁業生産の下振れが懸念されるなど、インフレ圧力は依然強い。中銀は引き締め姿勢を維持する考えをみせるも、市場では将来的に再利下げに動くとの見方もくすぶる。足元で米ドル高が再燃するなかでの利下げはリラ安を加速させる可能性が高いなか、中銀にはこれまで以上に慎重な対応が求められる局面にあると言える。

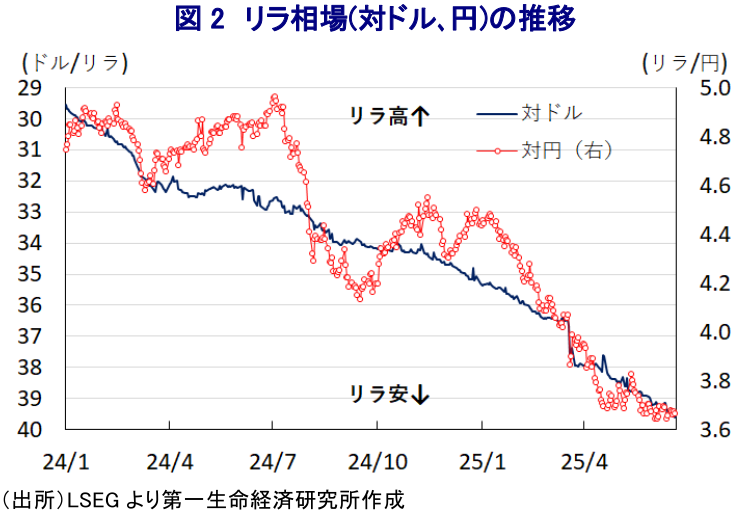

トルコ中央銀行は、19日に開催した定例の金融政策委員会において、政策金利である1週間物レポ金利を46.00%に据え置く決定を行った。同行による金利据え置きは昨年11月以来、5会合ぶりとなる。同行は昨年12月、一昨年の大統領選と総選挙の後に実施された内閣改造により発足した現在の経済チームの下で初めての利下げに動き、今年3月まで3会合連続で利下げを実施した。ここ数年のトルコでは、エルドアン大統領が主張する「高金利がインフレを招く」とする因果が倒錯した理屈の下、中銀は低金利政策を迫られたことでインフレと通貨リラ安が常態化する展開が続いた。しかし、一昨年に発足した経済チームの下で累計4150bpもの利上げに加え、緊縮財政に舵を切るなど『正統的』な政策運営が図られた結果、昨年後半からインフレは鈍化傾向が鮮明になった。それでもインフレは中銀が目標とする5%を大幅に上回っていたものの、上述したように中銀は利下げに踏み切った。これは、長期にわたる引き締め政策により実体経済への悪影響が顕在化するとともに、インフレ鈍化を受けて実質金利(政策金利-インフレ)がプラスに転じるなど引き締まり度合いが強まったことも影響したとみられる。その後も、中銀は今年3月の定例会合まで3会合連続の利下げに動くなど金融緩和を進めた。

しかし、3月末に最大都市であるイスタンブール市のイマモール市長の逮捕劇をきっかけに状況は一変した。金融市場においては、一連の逮捕劇が再来年に予定される次期大統領選を見据えてエルドアン大統領が政敵の締め付けに動いたとの観測が強まり、リラ相場が急落する事態に発展した。これを受けて、直後に中銀はリラ相場の防衛を目的に国有銀行などを通じて過去最大規模の外貨売却に動くとともに、緊急会合を開催して翌日物貸出金利の引き上げを決定するなど、事実上の引き締めを迫られた。その後もリラ相場はジリ安の展開をみせたため、中銀は4月の定例会合で一転して利上げに動いたものの、利上げ幅は350bpと昨年末以降における累計の利下げ幅(750bp)の半分にも満たなかったため、金融市場では当局が緩やかなリラ安を容認しているとの観測に繋がった。結果、その後の国際金融市場では米トランプ政権の政策運営を巡る不透明感を理由に米ドル安が強まる動きがみられたものの、リラの対ドル相場は終値ベースで最安値を更新するとともに、円に対しても上値の重い展開をみせている。米トランプ政権が課す相互関税を巡っては、同国は一律水準と同じ10%とされており、直接的な影響は限定的と見込まれる。一方、通貨安による輸入物価の押し上げは新たなインフレ要因となることが懸念された。

こうした状況にもかかわらず、直近5月のインフレ率は前年同月比+35.41%、コアインフレ率も同+35.37%とともに伸びが鈍化する展開が確認されており、リラ安による物価への影響は限定的なものに留まっている。なお、中銀は先月公表した最新のインフレ報告で、先行きのインフレ見通しを2025年末に+24%、2026年末に+12%とともに据え置いた上で、2027年末には+8%に一段と鈍化するとともに、インフレ巡る状況が悪化すれば金融引き締めに動くとの考えを示した。さらに、実質金利(政策金利-インフレ率)も5月は10%を上回るなどプラス幅が拡大するなど、投資妙味は極めて高いと捉えられる。その一方、足元では中東情勢の悪化を受けて国際原油価格は上振れしており、リラ安による輸入物価の押し上げも重なりインフレ圧力が強まることが懸念される。さらに、異常気象の頻発を理由に農林漁業関連の生産が下振れする動きも確認されており、先行きは需給ひっ迫による食料インフレも懸念されるなど、生活必需品を中心に物価上昇が進む可能性もくすぶる。

しかし、中銀は会合後に公表した声明文において、物価動向について「先行指標はインフレが一段と鈍化することを示唆している」との見方を示す一方、「地政学リスクを巡る動きや保護主義の台頭による世界貿易の動きに加え、インフレ期待と価格決定行動がディスインフレ・プロセスに影響を与えるなか、その動向を注視している」とした。その上で、先行きの政策運営について「持続的なディスインフレを通じて物価安定を実現するまで、引き締め的なスタンスを継続する」とした上で、「インフレ見通しを注視しつつ会合ごとに慎重に調整する」としつつ、「すべての手段はインフレが大幅かつ持続的な悪化が想定される場合に備えて効果的に活用する」と利上げにも含みを持たせた。とはいえ、足元では米ドル高が再燃している状況を勘案すれば、利下げ実施はリラ安の動きを加速させると見込まれる。金融市場においては中銀が将来的な再利下げに向けた地均しを模索しているとの見方が根強いものの、上述のようにインフレ要因が山積しており、中銀にはこれまで以上に慎重な対応が求められることは間違いない。

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

台湾・6月輸出受注は半導体をけん引役に過去最高更新(Asia Weekly) ~外需の堅調さを反映して生産も拡大の動きが続いている~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

関連テーマのレポート

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年7月 ~一時的な緊張緩和でインフレ率は鈍化~

アジア経済

阿原 健一郎

-

インドネシア中銀、ルピア安懸念も成長重視を理由に金利据え置き ~政府の成長重視姿勢が中銀の独立性と市場の信認を揺るがす懸念~

アジア経済

西濵 徹