- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インド準備銀が大幅利下げに準備率引き下げの「全面緩和」に舵

- Asia Trends

-

2025.06.06

アジア経済

アジア経済見通し

アジア金融政策

インド経済

株価

為替

トランプ関税

インド準備銀が大幅利下げに準備率引き下げの「全面緩和」に舵

~スタンス変更で当面様子見も、供給力不足や金融市場の混乱が政策の修正を迫る可能性も~

西濵 徹

- 要旨

-

- インド準備銀行(RBI)は4~6日に開催した定例の金融政策委員会で、政策金利を50bp、現金準備率を100bp引き下げる決定を行った。これにより、政策金利(レポ金利)は約3年ぶりの5.50%、現金準備率も約4年ぶりの3.00%となるなど、金融緩和が一段と進展することになる。

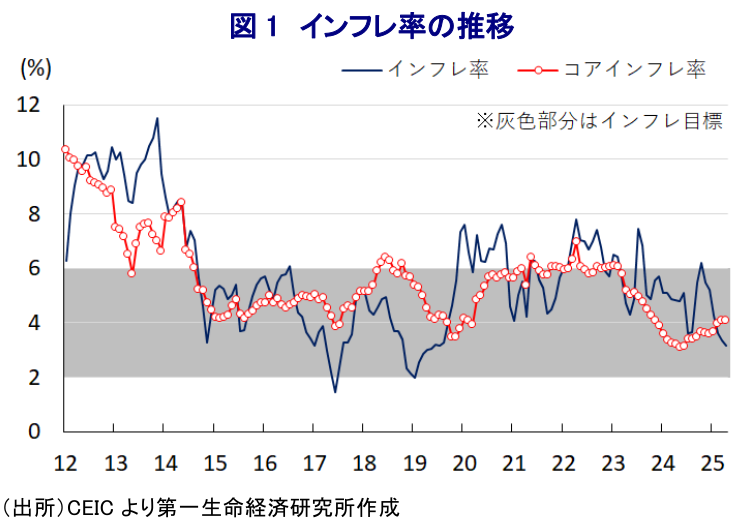

- RBIは昨年12月のマルホトラ総裁就任後、2月にコロナ禍一巡後初の利下げを行い、4月にも追加利下げと政策スタンスの変更を行うなど、金融緩和を強化してきた。ここ数年のインドでは、米ドル高がルピー安を通じて輸入インフレを促すとともに、食料インフレに直面してきた。しかし、昨年の雨季の良好な作柄を受けて食料インフレは後退しており、足元のインフレはRBIが定める目標を下回るなど落ち着いている。ただし、米国の関税政策や金融市場を巡る環境変化も重なり、インドを取り巻く外部環境は不透明な状況が続く。

- 足元の景気は数字の上では好調な動きをみせるが、個人消費や企業の設備投資など内需は力強さを欠くほか、供給力も弱いなど、景気実態との乖離が懸念される。そうしたなか、RBIは経済成長を支えるべく利下げを前倒しするとともに、段階的な現金準備率の引き下げを通じて流動性供給を図る方針を示した。また、政策スタンスの変更(緩和的→中立)により、当面は様子見を図ると見込まれる。ただし、供給力不足やルピー相場を巡る懸念要因を勘案すれば、今後は政策修正を迫られる可能性に留意する必要があろう。

インド準備銀行(RBI)は、4~6日の日程で開催した定例の金融政策委員会において、政策金利であるレポ金利を50bp引き下げるとともに、現金準備率も100bp引き下げる決定を行った。これにより、レポ金利は5.50%と約3年ぶり、現金準備率も3.00%と約4年ぶりの水準となるなど、一段の金融緩和が進むこととなる。RBIは昨年12月のマルホトラ総裁就任以降、今年2月にコロナ禍一巡後初の利下げを実施した。さらに、4月には2会合連続の利下げに加え、政策スタンスを変更するなど、緩和姿勢を強めてきた。今回は3会合連続の利下げに加え、利下げ幅の拡大、昨年12月以来となる現金準備率の引き下げを決定するなど、RBIが緩和姿勢を強めていることがあらためて確認された。インドではここ数年、金融市場での米ドル高が通貨ルピー安を通じて輸入インフレを招くとともに、一昨年の雨季(モンスーン)の雨量不足による食料インフレに直面し、RBIは引き締め政策を迫られた。しかし、昨年は雨季の雨量が平年を上回り、主要穀物の作況改善も追い風に食料インフレは後退しており、足元のインフレはRBIが定める目標(4±2%)の中央値を下回るなど物価は落ち着いた動きをみせている。

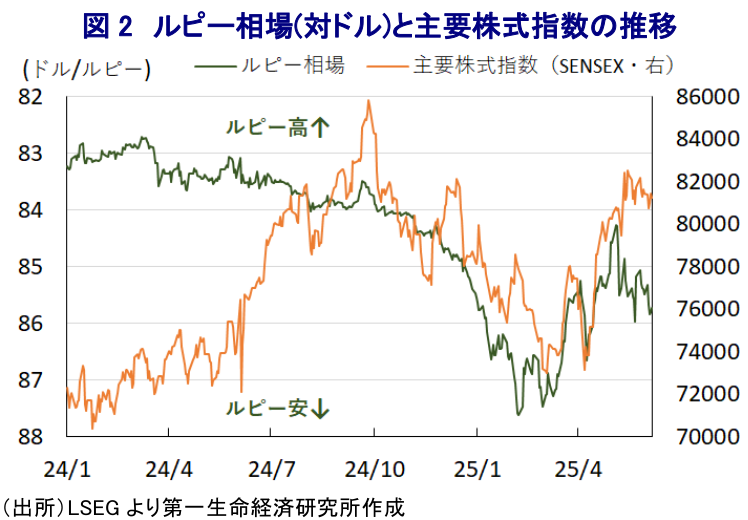

また、ここ数年は、米FRB(連邦準備制度理事会)による金融引き締めを受けた米ドル高によりルピー安が進んだため、RBIはルピー安阻止に向けて断続的に為替介入を行った。さらに、年明け以降も米トランプ政権の誕生により米ドル高が進んだものの、その後は関税政策を巡る不透明感を理由に米ドル安に転じるなど、ルピー相場を取り巻く環境も大きく変化した。これは、トランプ関税をはじめとする政策の一貫性を欠く動きが相次ぐなど政策運営を巡る不透明感が極めて高く、その動向が米国経済のみならず、世界貿易を通じて世界経済に悪影響を与えることを金融市場が警戒したと捉えられる。インドについては、トランプ政権発足直後に首脳会談が行われ、両国の貿易拡大に向けた貿易協定の交渉開始で合意し、4月にはバンス副大統領が訪印して貿易協定の締結交渉で大枠合意に至るなど、他の国々と比較して米国との交渉が先行している様子がうかがえた(注1)。こうした事情もルピー相場が大きく底入れする一因になったとみられる。一方、先月初めに英国が基本合意に、直後には米中が電撃的に関税引き下げに至ったことを受けて、金融市場でのインドへの見方に変化が生まれた(注2)。その後も米印両国は協議を継続しており、報道ではインドが関税品目の6割近くの関税をゼロに、米国からの輸入品の9割近くの関税引き下げで優先的な市場アクセスを確保するといった提案を行っているとされる。他方、米国が今月4日に倍増させた鉄鋼製品やアルミ製品に対する追加関税は、同国の関連産業に深刻な悪影響を与えると懸念される。同国政府はWTO(世界貿易機関)に対抗措置を通告しており、協議の行方に影響を与える可能性が考えられる。こうした事情を受けて、足元のルピー相場や主要株式指数(SENSEX)は上値の重い動きをみせるなど、金融市場が『期待』の修正を進めているとみられる。

他方、昨年後半以降のインフレ鈍化に加え、RBIによる利下げも追い風に、1-3月の実質GDP成長率は前年同期比+7.4%と前期(同+6.4%)から加速して4四半期ぶりの高い伸びとなり、足元の景気は底入れの動きを強めていることが確認された(注3)。しかし、インフレ鈍化による実質購買力の押し上げにもかかわらず、都市部を中心とする個人消費は力強さを欠くほか、トランプ関税を巡る不透明感が企業部門の設備投資意欲の重石となるなど、経済成長のけん引役となってきた内需は勢いの乏しい様子がうかがえる。さらに、需要サイドの伸びに比べて供給サイドの伸びが乏しい展開が続いているほか、農林漁業関連の生産が鈍化するなど、これまでは生産拡大に伴う需給緩和の動きがインフレ圧力の後退を促してきたものの、そうした流れに変化が出る可能性もくすぶる。その意味では、足元の景気実態と数字との間で乖離が生じている可能性が考えられる。そして、インド株式市場の『混乱の種』となってきた新興財閥のアダニ・グループを巡って、米国のイランに対する制裁逃れやイラン産LPG取引への意図的な関与への疑惑が報じられるなど、株式市場に新たな混乱をもたらす可能性も出ている。同社は報道の内容を否定しているものの、過去に問題が噴出した際にはうやむやな形での幕引きを図る動きがみられたことに鑑みれば、引き続きその動向を注視する必要性があると捉えられる。また、米国との協議を巡っても、インド政府関係者は報道を通じて早期合意の可能性を仄めかす姿勢をみせるが、過去数ヶ月同じような展開が続いていることに鑑みれば、過度な期待は禁物と考えられる。

こうしたなか、RBIは会合後に公表した声明文において、世界経済を巡る不確実性について「一時的な関税猶予と貿易協議を巡る楽観的な見方を受けて、前回会合以降はやや和らいでいる」とする一方、「センチメントは弱まるとともに、世界成長見通しも引き下げられるなど不確実性が高い状況は変わらない」との見方を示している。一方、同国経済について「1-3月の底入れが確認された」とした上で、「先行きも個人消費や固定資本投資をけん引に勢いは続く」としつつ、「通商政策を巡る不確実性が外需の重石となり得るが、FTA(自由貿易協定)交渉の進展が外需を下支えする」として、「今年度(2025-26年度)の経済成長率は+6.5%(4-6月:+6.5%、7-9月:+6.7%、10-12月:+6.6%、1-3月:+6.3%)」と4月の前回会合時点の見通しを据え置いた。また、物価動向について「ラビ(乾季作)の好調な生産が食料インフレを和らげるなか、今年の雨季の雨量も例年を上回る前提に立てばカリフ(雨季作)の良好な生産が見込まれ、原油価格も低位安定が見込まれる」とした上で、「今年度のインフレ率は+3.7%(4-6月:+2.9%、7-9月:+3.4%、10-12月:+3.9%、1-3月:+4.4%)」と4月時点(+4.0%)から下方修正している。その上で、今回の決定について「短中期的なインフレが目標に一致するのみならず、年内は目標を下回る可能性が高い」とする一方、「経済成長は外部環境を巡る不確実性の高さを受けて我々の希望を下回るなか、成長のモメンタムを加速させるべく、政策手段を通じて個人消費と投資を引き続き刺激することが不可欠」とした上で、「経済成長を支えるべく利下げを前倒しした」としている。そして、利下げについて「5(50bpの利下げ)対1(25bpの利下げ)」と利下げ幅を巡って票が割れたことを明らかにしている。他方、2月以降の累計100bpの利下げを受けて「金融政策が経済成長を支える余地は非常に限られている」として、政策スタンスを『緩和的』から『中立』に変更するなど、当面は様子見姿勢を図ると見込まれる。また、現金準備率の引き下げについて、マルホトラ総裁は「9月6日、10月4日、11月1日、11月29日と4回に分けて段階的に25bp引き下げ、これにより銀行システムに2.5兆ルピーの流動性供給を行う」と述べるなど、利下げの効果を後押しする方針を示している。しかし、上述したように、足元の景気は数字と実態の間で乖離があるとともに、供給力不足が続いていること、米ドル安にもかかわらずルピー相場の上値が重い展開をみせていることに鑑みれば、先行きは政策の修正を迫られる可能性には注意が必要と考えられる。

注1 5月2日付レポート「再び活況を呈するインド金融市場に「死角」はないか」

注2 5月14日付レポート「米中電撃合意で対米協議の「トップランナー」だったインドと韓国は?」

注3 6月2日付レポート「インド、1-3月GDPは前年比+7.4%に加速も、実感と乖離の模様」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹