- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インド、1-3月GDPは前年比+7.4%に加速も、実感と乖離の模様

- Asia Trends

-

2025.06.02

アジア経済

アジア経済見通し

アジア金融政策

インド経済

株価

為替

金利

トランプ関税

インド、1-3月GDPは前年比+7.4%に加速も、実感と乖離の模様

~供給サイド(GVA)は前年比+6.8%止まり、今年度の成長率は上方修正も鈍化は不可避と予想~

西濵 徹

- 要旨

-

-

足元の世界経済や国際金融市場は米トランプ政権の関税政策に翻弄されている。米中は貿易戦争に発展したが、協議を経て報復関税は撤廃されるなど最悪の事態は避けられている。他方、金融市場ではインドへの資金流入の動きが活発化しており、トランプ関税の影響の小ささや米国との協議の進展、インフレ鈍化による金融緩和への期待が影響している。しかし、米国との協議の行方は依然として不透明な状況にある。

-

インドの経済成長に対する期待の高さは資金流入を押し上げている可能性がある。1-3月の実質GDP成長率は前年比+7.4%に加速したが、公的需要への依存を強める一方、個人消費へ設備投資は低調なほか、輸出も力強さを欠く。供給サイドの統計であるGVAベースでは前年比+6.8%に留まるほか、業種間でのばらつきが鮮明になる動きもみられる。景気実感と数字の間に乖離が生じている様子もうかがえることを勘案すれば、インド経済は堅調な拡大が続いているものの、過度な期待を抱くことは難しいと捉えられる。

-

世界が分断の動きを強めていることも、インドに対する期待の追い風となることが期待される。しかし、経済成長の持続力には不透明なところが少なくない。1-3月のGDPが想定を上回ったこともあり、当研究所は今年度の経済成長率を+6.2%に上方修正するが、昨年度(+6.5%)からの鈍化傾向が続くと予想する。

-

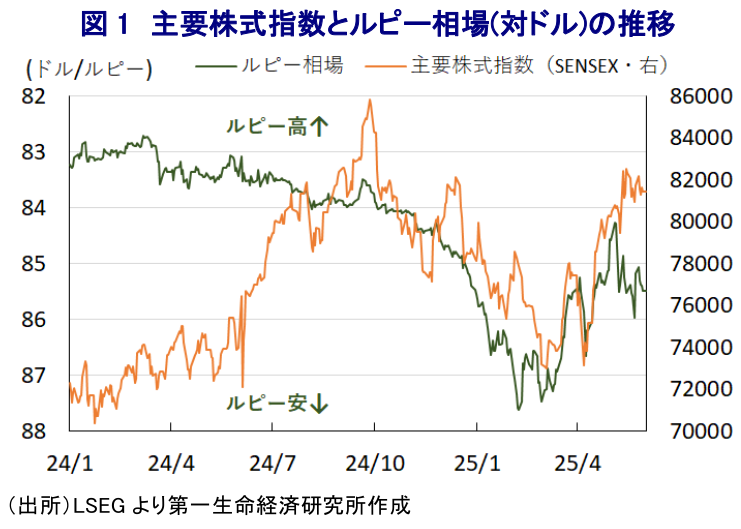

このところの世界経済や国際金融市場を巡っては、米トランプ政権の関税政策に翻弄されている。米トランプ政権は、自動車や鉄鋼製品・アルミ製品に対して25%の追加関税を課すとともに、すべての国に一律で10%、一部の国や地域に非関税障壁に応じて税率を上乗せする相互関税を課す方針を示した。4月には相互関税が一旦発動されるも、直後に中国を除いた国・地域に対する上乗せ分の発動は90日間延期した。その一方、中国とは報復の応酬により互いに高関税を課す貿易戦争に発展した。しかし、先月の米中協議を経て米中は報復関税を撤廃し、相互関税の上乗せ分を90日間停止して追加協議を行うことで合意するなど、関税政策は右往左往している。他方、金融市場ではこうした政策を巡る不透明感に加え、トランプ関税が世界経済のみならず、米国経済に悪影響を与えるとの懸念を反映して『米国売り』とも呼べる動きが広がっている。こうしたなか、インド金融市場においては、主要株式指数(SENSEX)、ルピー、国債のすべてが上昇する動きが確認されるなど米国と対照的な動きがみられた。この背景には、トランプ関税によるインド経済への直接的な影響が限定的とみられる上、トランプ政権発足直後に両国は首脳会談を行うとともに、その後も米国との二国間交渉が先行しているとの見方が影響している。さらに、ここ数年のインドは食料品など生活必需品を中心とするインフレに直面したものの、足元ではインフレが頭打ちの動きを強めており、中銀(RBI)にとっては金融緩和の余地が拡大している。そして、中国経済がかつての勢いを失うなか、インドは中長期的に人口増加が見込まれるなど潜在力が高く、世界的な分断が進むなかで欧米などや中ロの両陣営が取り込みの動きを強めていることも、経済成長を支えると期待される。こうした事情も、金融市場がインドに対する期待を高める一因になっていると捉えられる一方、あくまで『期待先行』の域を出ていないことに留意する必要がある(注1)。

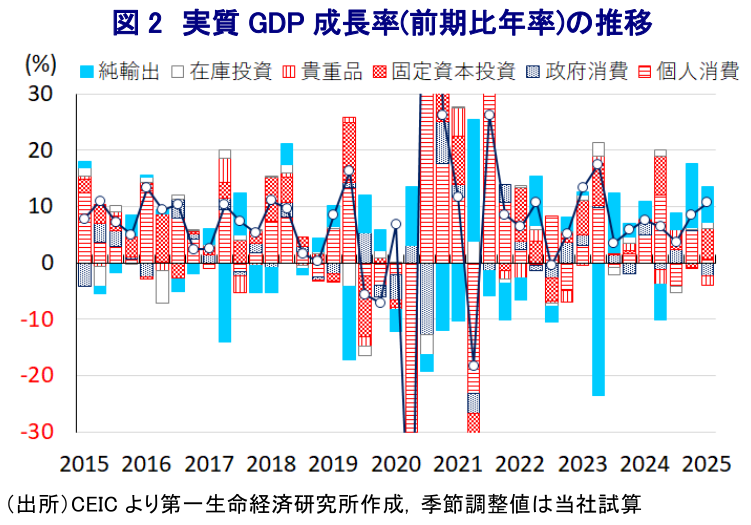

インド金融市場が活況を呈している背景には、上述のように足元のインフレが頭打ちの動きを強めていることを受けて、経済成長のけん引役である個人消費をはじめとする内需を押し上げるとの期待も影響している。1-3月の実質GDP成長率は前年同期比+7.4%と前期(同+6.4%)から加速して4四半期ぶりの高い伸びとなり、足元の景気が底入れの動きを強めている様子が確認されている。なお、当研究所が試算した季節調整値に基づく前期比年率ベースの成長率も7四半期ぶりに10%を上回る高い伸びとなった模様であり、トランプ関税を理由に世界経済に不透明感が高まる動きがみられるものの、インド経済は堅調な推移をみせている。しかし、その内訳を具にみると、足元のインド経済が手放しで活況を呈していると評価することは難しいのが実情ととらえられる。インドは世界2位の鉄鋼生産国であり、鉄鋼製品輸出の約3割、アルミ製品輸出の1割を米国向けが占めるほか、自動車輸出の1割強を米国向けが占めており、トランプ関税の余波を受ける形で輸出に下押し圧力が掛かる動きがみられる。インフレ鈍化による実質購買力の押し上げに加え、RBIによる利下げも個人消費を下支えすることが期待されるも、雇用を巡る不透明感の高まりを受けて個人消費は勢いを欠いている。他方、年度末は公共投資の進捗が大きく前進する傾向があるなか、固定資本投資が押し上げられて足元の景気底入れの動きを後押ししている一方、外需の不透明感が強まるなかで企業部門の設備投資意欲は弱いなど対照的な動きをみせている。よって、足元の景気は公的需要への依存度を強めている様子がうかがえる。さらに、個人消費の低迷を受けて輸入は輸出を上回るペースで下振れしており、純輸出(輸出-輸入)の成長率寄与度は前年同期比ベースで+3.7ptとプラス幅が拡大し、前期比年率ベースでも大幅プラスで推移していると試算される。こうした状況を勘案すれば、足元の景気実感は数字ほどに力強いものではないなど乖離が生じている可能性に留意する必要がある。

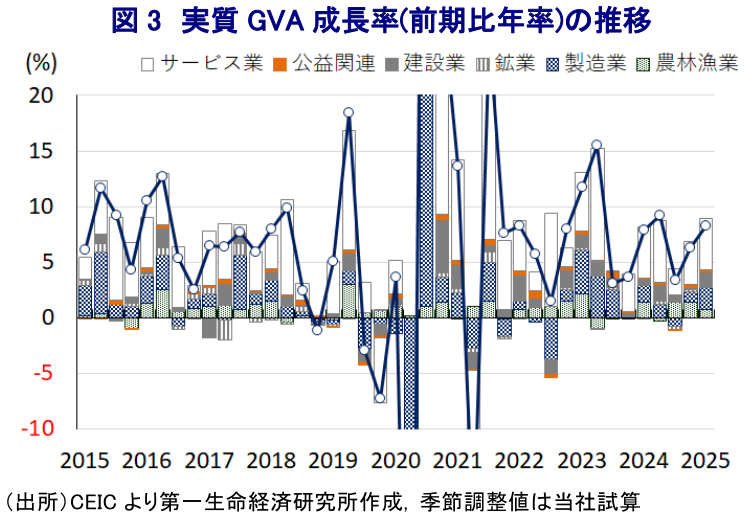

一方、インドは基礎統計が整備途上であり、景気動向について需要サイドの統計であるGDPとともに、供給サイドの統計であるGVA(総付加価値)を併せてみる必要がある。そこで、1-3月の実質GVA成長率をみると前年同期比+6.8%と前期(同+6.5%)から加速して4四半期ぶりの伸びとなるも、7%を上回る伸びをみせるGDPと比べて勢いを欠くと捉えられる。当研究所が試算した季節調整値に基づく前期比年率ベースの成長率もプラス成長で推移しており、3四半期ぶりに+8%を上回る伸びになったと試算されるものの、二桁成長になっていると試算されるGDPと比べると伸びは幾分小幅に留まる。内訳をみると、上述のように金融市場が活況を呈していること反映して関連部門を中心とする形でGVA全体の半分以上を占めるサービス業の生産は拡大の動きを強めており、結果的に足元の景気底入れの動きをけん引している。ただし、個人消費が勢いを欠く動きをみせていることを反映して、サービス業のうち小売・卸売関連や観光関連の生産は鈍化している一方、足元の景気が公的需要への依存を強めていることを受けて公的サービスの生産は大きく拡大するなど、分野ごとのばらつきが鮮明になっている。また、公共投資の進捗を反映して建設業の生産も大きく押し上げられているほか、外需に不透明感が高まっているにもかかわらず製造業の生産も堅調な推移をみせている。その一方、鉱業部門の生産は鈍化しているほか、過去2四半期連続で大幅な拡大をみせてきた農林漁業の生産も鈍化している。農林漁業における生産拡大は需給緩和を通じてインフレ圧力の後退を促す一助となってきたなか、足元においてこの動きが鈍化していることは、需給ひっ迫を通じたインフレ再燃に繋がる可能性に注意を払う必要性がある。

この結果、昨年度(2024-25年度)の経済成長率は+6.5%と前年度(+9.2%)から鈍化したものの、上述したように中国経済がかつての勢いを失うなか、インドは中長期的にも人口増加が見込まれるとともに、全世界的に同国を取り込む動きが広がるなかで今後も期待を集める展開が続くと予想される。なお、当研究所は先月に最新の経済見通しを公表しており(注2)、昨年度の経済成長率は+6.2%に留まり、今年度(2025-26年度)は+6.0%に鈍化すると予想した。しかし、1-3月のGDP公表に併せて過去に遡って統計が改訂されたことも影響してこれを上回ったこともあり、今年度の成長率のゲタのプラス幅が拡大していると試算できる。他方、トランプ関税を巡って同国にはマクロ的な観点での直接的な影響は必ずしも大きくないと捉えられるものの、米国との貿易交渉の行方には不透明なところが少なくないほか、対内直接投資の動きに影響を与えることは避けられない。こうした状況を勘案して、当研究所は今年度の経済成長率を+6.2%と上方修正するも、昨年度(+6.5%)から鈍化する展開が続くと予想する。

注1 5月14日付レポート「米中電撃合意で対米協議の「トップランナー」だったインドと韓国は?」

注2 5月20日付レポート「世界経済見通し(日米欧亜・2025年5月)」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹