- Investment Navigator

-

2025.05.14

金融市場

世界経済

マーケット見通し

株価

資産形成・資産運用

トランプ関税

“トランプ関税”から1 ヶ月で回復をみせた世界株

~交渉のハードルが高いアジア株中心に過度な楽観は禁物~

嶌峰 義清

- 要旨

-

- 関税ショックによる株安も1週間で底打ちし、1ヶ月で関税前の水準を取り戻した。超高関税を課していた米中の関税引き下げにより、株式市場にも先行き楽観的な見方が増えているようだ。

- もっとも、関税ショックから立ち直りまでの世界の株価の動きは、関税の影響によってパフォーマンスが明確に分かれており、投資家の冷静な行動も垣間見える。

- 対米黒字が大きい日本を含めたアジア諸国との交渉は決して楽観視できず、結果次第ではアジア株のパフォーマンスが他地域に劣後するリスクには注意が必要だ。

“トランプ関税発表1ヶ月で株価は発表前を超える”

4月2日16時(米国東部時間)に発表された“トランプ関税”は、事前の予想を上回る関税の引き上げを課すものであったことから、世界の株式市場は関税引き上げによる景気と企業業績の悪化を懸念し、日経平均株価は一時▲13.8%(4月2日終値対比)値下がりするなど、世界の株式市場に動揺が走った。

しかし、相互関税のいわば基礎部分である10%を超える上乗せ部分について、90日間の猶予期間が設けられたことをきっかけに株価は反転した。世界の主要株価指数で構成されるMSCI世界株指数を見ると(図表1)、トランプ大統領が上乗せ税率を課す相互関税第二弾の停止を発表した4月9日(発表は米国東部時間の13時18分)の前日となる8日に底打ちし、その後は上昇に転じている。また、相互関税発表からちょうど1ヶ月が経過した5月2日には、相互関税発表前の水準を上回るまでに回復し、5月12日の米中間での関税大幅引き下げを受けて一段高となった。こうした動きを振り返れば、株式市場においては“トランプ関税”発表によるショックは1ヶ月程度であらかた吸収され、10%の“基礎関税率”がかかる世界での景気や企業業績を冷静に織り込める状態に戻ったと判断される。

もっとも、4月2日の“トランプ関税”発表前に、ほぼ全ての国に10%、一部の国にプラスアルファの相互関税を課し、報復関税引き上げに出た中国との間では100%を超える(米→中:145%、中→米:120%)関税をお互いに課すような世界は想定されていなかった。その後、米中間の関税はそれぞれ115%引き下げられ、米中それぞれ24%の関税を90日間停止し、当面の間米国側は中国に対して30%、中国側は米国に対し10%の関税を課すこととするなど大幅に緩和された。しかし、それでも総合的に見れば事前の想定を超える関税が課せられる以上、7月9日までの“90日間交渉”(米中間での交渉は8月12日まで)で更なるポジティブサプライズ(想定以上の好結果)が無い限り、業績から見た株価水準には割高感が大きくなることとなろう。

一番に合意した英国の株式市場は反応薄

5月8日には、世界のトップを切って英国が米国との貿易協定に合意した。

その主な内容は、

-

米国の10%の基本関税を維持

-

英国車の米国輸出について、年間10万台までは関税を27.5%から10%に引き下げ

-

英国産鉄鋼・アルミニウムに課していた25%の追加関税を撤廃、無税とする

-

英国は、米国製品に対する関税率を平均5.1%から1.8%に引き下げる

-

米国産牛肉(1.3万トン)やエタノールの無税輸入枠を設定

-

英国の航空会社が米ボーイング社の航空機を100億ドル分購入

-

米国は英国製航空機部品の関税を撤廃

-

両国は医薬品や航空宇宙分野でのサプライチェーンを強化、知的財産、労働・環境分野の協力も進める

-

医薬品や残る関税の引き下げ、デジタル貿易については今後も協議を継続

などとなっている。

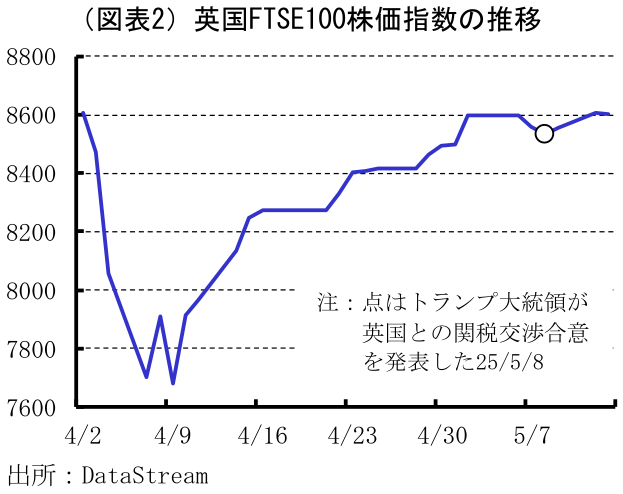

英国では、“トランプ関税”における上乗せ部分はゼロで、相互関税は自動車関連や鉄鋼など個別に関税率が設けられた製品を除けば、基礎部分の10%のみであった。したがって10%の基礎部分が崩せないのであれば、交渉によって英国が得られる果実は10%を超える関税が課せられている鉄鋼・アルミニウム(25%)と自動車・同部品(27.5%)の関税引き下げであったが、これを無事達成したといえよう。もっとも、これを得るために英国が米国に提供したものも多い。サプライチェーンの強化など将来的には両国の景気にプラスとなる項目もあるものの、短期的には景気や企業業績に相応のマイナスの影響が出ることとなる。このことは、英国の代表的な株式指数であるFTSE100株価指数の反応にも端的に表れており、協定合意後の株価の反発は小幅なものにとどまっている(図表2)。

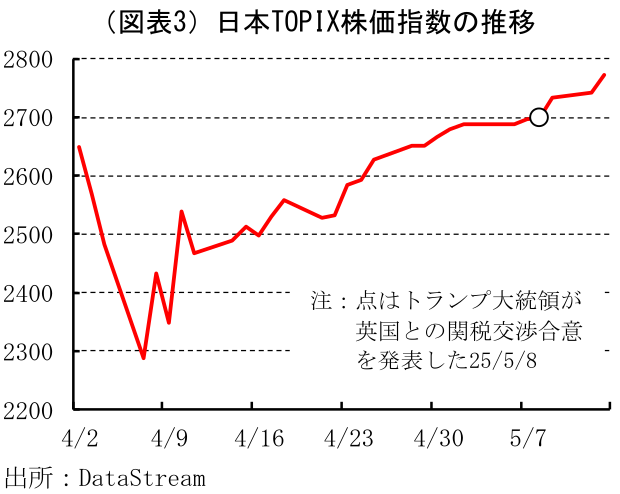

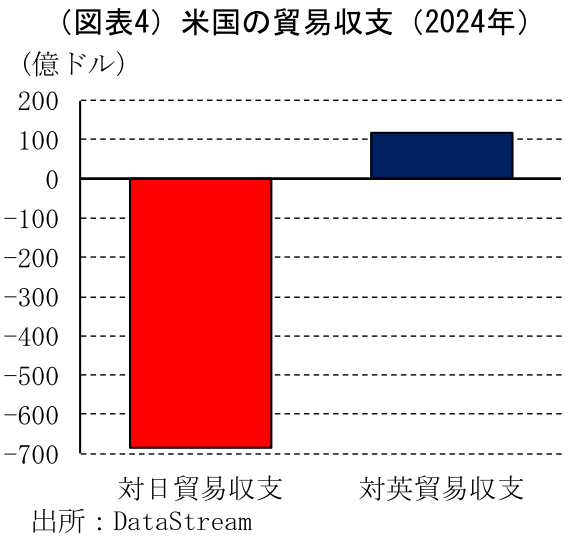

なお、米英合意後の株価の反応は、英国よりもむしろ日本の方が大きかった(図表3)。これは、“90日交渉”に対する期待の高まりはもとより、英国よりも日本の方が自動車産業の影響が大きいため、米英交渉で自動車関税が10%にまで引き下げられたことで、日米交渉における自動車関税の引き下げ期待が高まったことなども影響しているものと考えられる。しかし、米国から見て貿易黒字国である英国との交渉は、日本を含む他国にとってはあまり参考にはならないだろう(図表4)。日本が対米交渉において英国と同等の条件を引き出すためには、英国が米国に提示したものを遙かにしのぐ“果実”が求められよう。それは長期的には日米両国にとってプラスになるものかもしれないが、少なくとも日本にとっては短期的にマイナスの影響が大きいものとなる可能性が高い。

したがって、“トランプ関税”を巡る日米交渉が、日本株の押し上げ要因となり続けるとは限らない点に注意が必要だ。

米中関税引き下げはアジアに恩恵も、長い目で見れば株価への影響は関税負担に応じるか

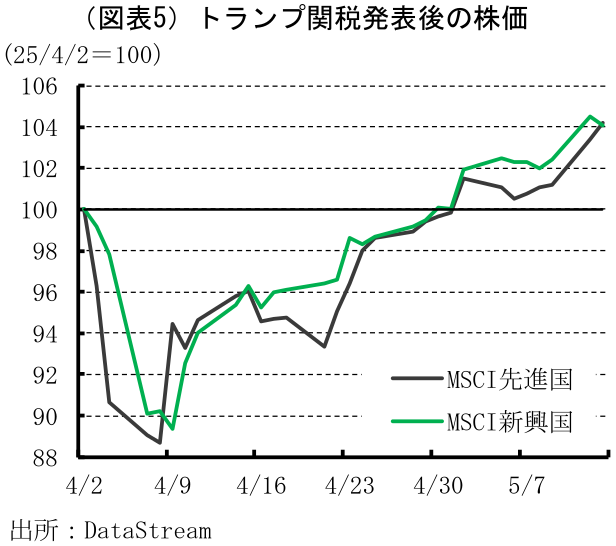

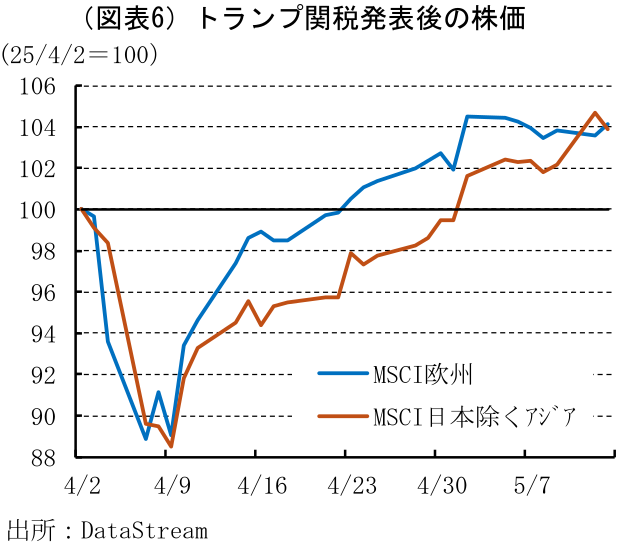

“トランプ関税”発表後の世界の株価の動きを経済発展別、及び地域別のMSCI株価指数でみると、先進国株と新興国株のパフォーマンスに大きな差はないものの(図表5)、欧州株とアジア株(日本は除く)の動きを比較すると、底打ちをして以降のパフォーマンスに大きな差が生じており、5月9日までは一貫して欧州株の回復がアジア株の回復を上回っている(図表6)。ただし、5月12日にはアジア株が急伸して一気に欧州株を上回った。これは、超高関税を課されていた中国との経済的な結びつきが強いアジアの景気に対する懸念によるものと考えられ、5月12日には米中交渉で関税が大幅に引き下げられたことを受けてアジア株が急伸し、欧州株に追いついたものと判断される。

“トランプ関税”の影響は、副次的な側面を持つ。第一に、関税をかけられた国の対米輸出を通じた景気への影響だ。これは相互関税率が高いだけで無く、対米輸出依存度が高い国ほど大きくなる。加えていえば、GDPに占める輸出の比率が高い国ほど大きい。

第二に、関税の引き上げによる米国経済の悪化懸念だ。関税の引き上げは米国の輸入物価の上昇を通じて、消費者の購買力を低下させる。同時に、物価の上昇が金利の高止まりに繋がれば、これも米国の需要の減退要因となる。FRBは物価の見極めのため金融政策をしばらく様子見する姿勢を打ち出しているが、米国の政策金利は中立金利水準(景気への影響が中立的な水準)を上回っており、この水準に金利が留め置かれることは、景気に減速効果がかかり続けることを意味する。米国景気が減速すれば、第一の要因と同じように対米輸出依存度が高い国の景気にも影響が及ぶ。

第三に、米中間で繰り広げられた報復合戦により引き上げられた超高関税による中国経済の悪化懸念だ。米中が相互に高関税をかけたことで、両国間の貿易には著しい悪影響が出ると考えられる。特に、不動産バブル崩壊による逆資産効果で国内需要の低迷に悩む中国にとっては、外需に穴が空くことは大きい。高関税がかかる状況が長期化するようなことがあれば、外国企業から中国への投資にも悪影響が出ることになる。中国経済の下振れは、対中依存度が大きい国の景気にもマイナスの影響を及ぼすことにも繋がる。

米国と中国という世界の二大経済大国の景気に対する懸念は、相互関税率の高低にかかわらず各国共通の景気への懸念材料となるが、特に対米依存度や対中依存度が高い国にはより大きな悪影響が出ると考えられる。

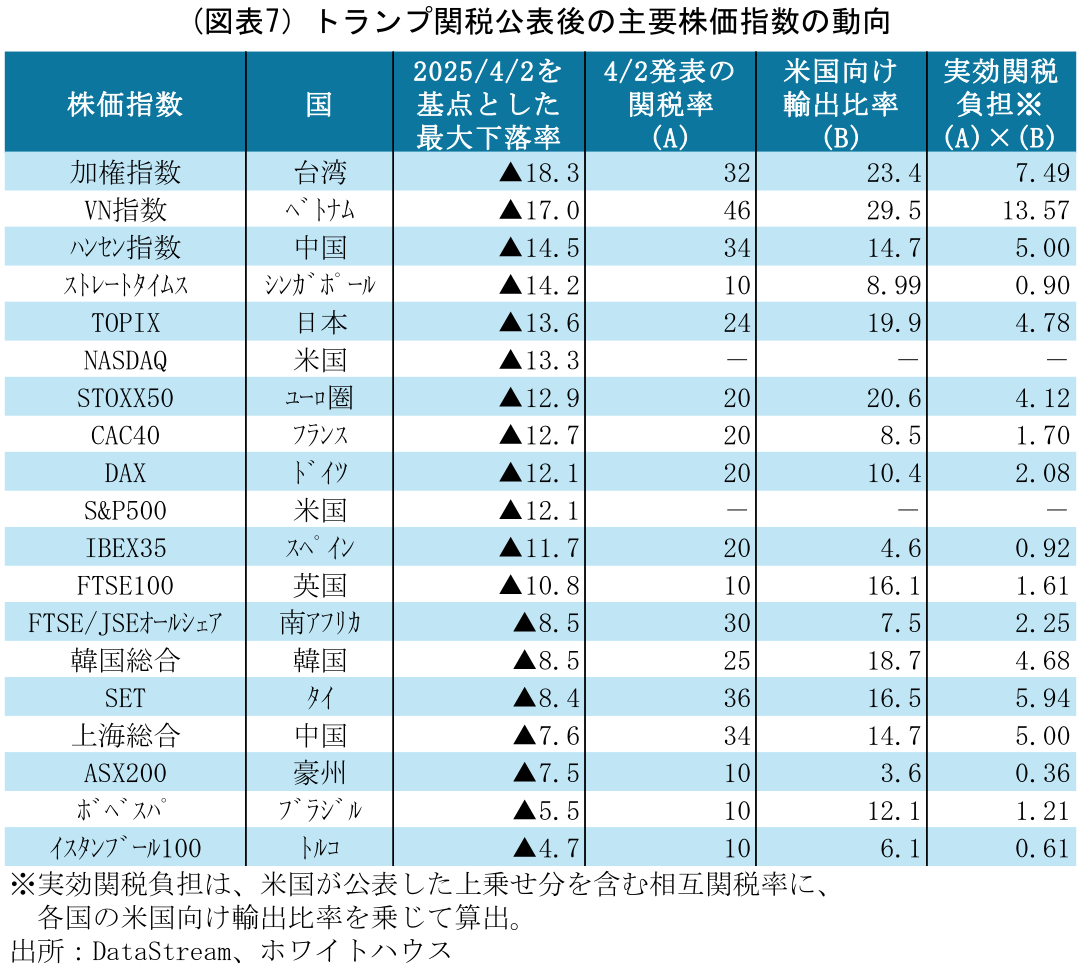

実際、“トランプ関税”が公表された4月2日以降、世界の主要株価指数の最大下落率をみると、対米・対中依存度が高いとされる国の下落率の大きさが目立つ(図表7)。同時に、関税をかける側である米国株のパフォーマンスもかなり悪いことがわかる。これは、米国株が元々ある程度割高な水準であったことも影響していると考えられるが、当初の株式市場の反応は、“トランプ関税”の各国経済への影響に応じたものであった可能性を示唆している。

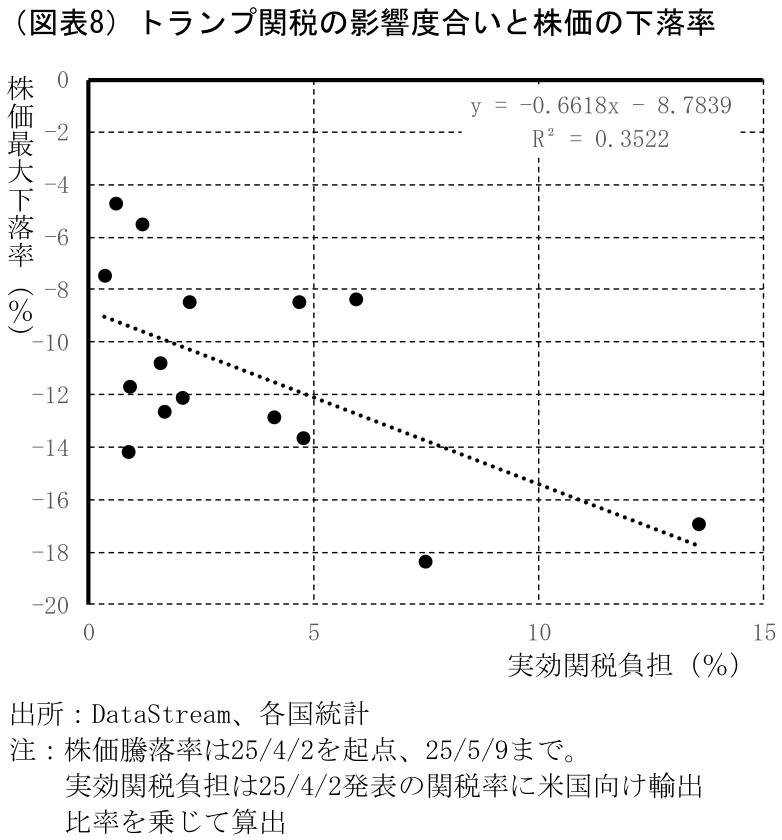

そこで、同様に主要株価指数の最大下落率と、関税引き上げによる影響の大きさ(実行関税負担率=上乗せ分を含めた相互関税率に対米輸出割合を乗じて算出:高い国ほど“トランプ関税”の影響が大きい)との関係を見ると、両者に相関があることが確認される(米国、及び政府による株買い支えの噂もある中国、4月2日の相互関税発表時に追加措置が発表されなかったカナダとメキシコを除く)(図表8)。すなわち、株式市場の動揺は相互関税発表から1週間程度はややパニック的な下落を演じたが、少なくとも投資家の国毎の選別という点では理に適ったものであったといえよう。

足元では、米中間の関税が大幅に引き下げられたことで、直接的には中国経済への悪影響の度合いが小さくなる効果があるため、特に対中依存度が高い国の株ほど大きな浮揚力が生じることになる。このことは、前述したように欧州株を下回るパフォーマンスが続いてきたアジア株が、米中関税引き下げを受けて一時的に欧州株を上回ったことと整合的だ。これに加えて、米中双方が歩み寄りをみせたことで、今後の各国の“90日交渉”にも楽観的な見方が強まったことも株価を押し上げる一因となっただろう。

もっとも、前述したように英国との合意、中国との関税引き下げをもって、他国との交渉が順調に進む目処がついたとみるのは早計だ。トランプ大統領は米中関税の引き下げと、一部の90日間停止を発表した後の記者会見で「EUは中国よりもひどい」とEUを牽制する発言を行った。

トランプ大統領の発言は“ブラフ”や“高めの釣り球”などと評されることがあるが、EUは中国に次ぐ貿易赤字国であることを勘案すれば、中国との間で現実的な関税にまで引き下げたうえで90日間の交渉期間を設けたことは、対中交渉のスタートラインに着いたに過ぎない。米中間の超高関税を許容範囲内の関税率に戻し、足元の米景気への過度な悪影響を排したうえで、いよいよ中国に次ぐ貿易赤字対象であるEUとの腰を据えた交渉を始めるというトランプ大統領なりの“号令”ではないか。

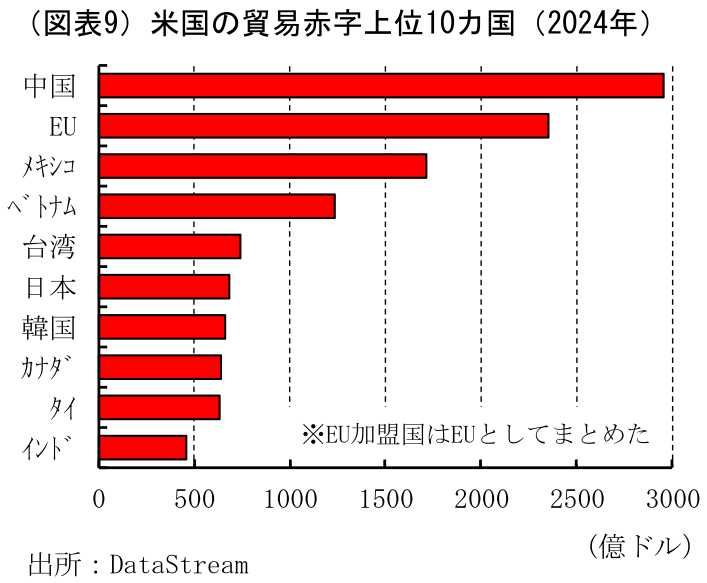

米国の貿易赤字の大きさを国別にみると、北米貿易協定(USMCA)の再検討を含めて交渉しているカナダとメキシコを除けば、EUの次は日本を含めたアジア各国が並ぶ(図表9)。これらの国との交渉がどう展開するかは全くの未知数で、交渉の末上乗せ関税が復活する可能性も否定はできない。

“トランプ関税”に対する株式市場のこれまでの反応を勘案すれば、交渉結果が素直に株価に反映される可能性は高い。すなわち、向こう1~2ヶ月程度を考えれば、対米交渉が継続している日本を含めたアジア諸国の株価はまだ不透明感が強いと判断せざるを得ない。スムーズに進んだように見える米英交渉や、腰砕け感も否定できない対中関税引き下げの感覚で米国とEU、日本を含めたアジア諸国の交渉を期待すると、予想外の難航によって株式市場の“熱”が冷めるリスクにも注意が必要だ。また、米中関税引き下げもあって“トランプ関税”以前の水準に戻っている各国の株価も、米国景気次第では再び軟調な展開に転じる可能性も十分にある。短期的な材料で一喜一憂するにはまだ早いと考えられ、投資先の選定を含めて熟慮する必要があろう。

嶌峰 義清

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 嶌峰 義清

しまみね よしきよ

-

経済調査部 シニア・フェロー

担当: 経済・金融市場全般、地政学