- 要旨

-

- 日経平均株価は先行き12ヶ月61,000円程度で推移するだろう

- USD/JPYは先行き12ヶ月155円程度で推移するだろう

- 日銀は利上げを続け、政策金利は26年6月に1.0%、27年7月に1.5%超となろう

- FEDはFF金利を26年9月に3.5%まで引き下げた後、様子見に転じるだろう

- 日本の10年金利が約29年ぶりの水準となる2.8%を付けた。この背景を整理していく。長期金利は、2024年3月に日銀がマイナス金利解除とイールドカーブ・コントロール撤廃を同時決定して以降、持続的に上昇している。この上昇について報道等では「急上昇」と言われる。ただし、冷静に考えてみると10年金利の上昇は2年で2%pt程度であり、この上昇は緩やかであるとの評価も可能だろう。財政リスクが強く意識されているのであれば、数ヶ月で2%pt程度の金利上昇となるはずである。失われた30年に概ね合致する平成年間において、日銀の政策金利は大半が0%台前半であり、長期金利も抑制されていたことから、緩やかであっても金利が上昇すると「〇〇年ぶり」と見出しが踊りやすいといった事情もある。

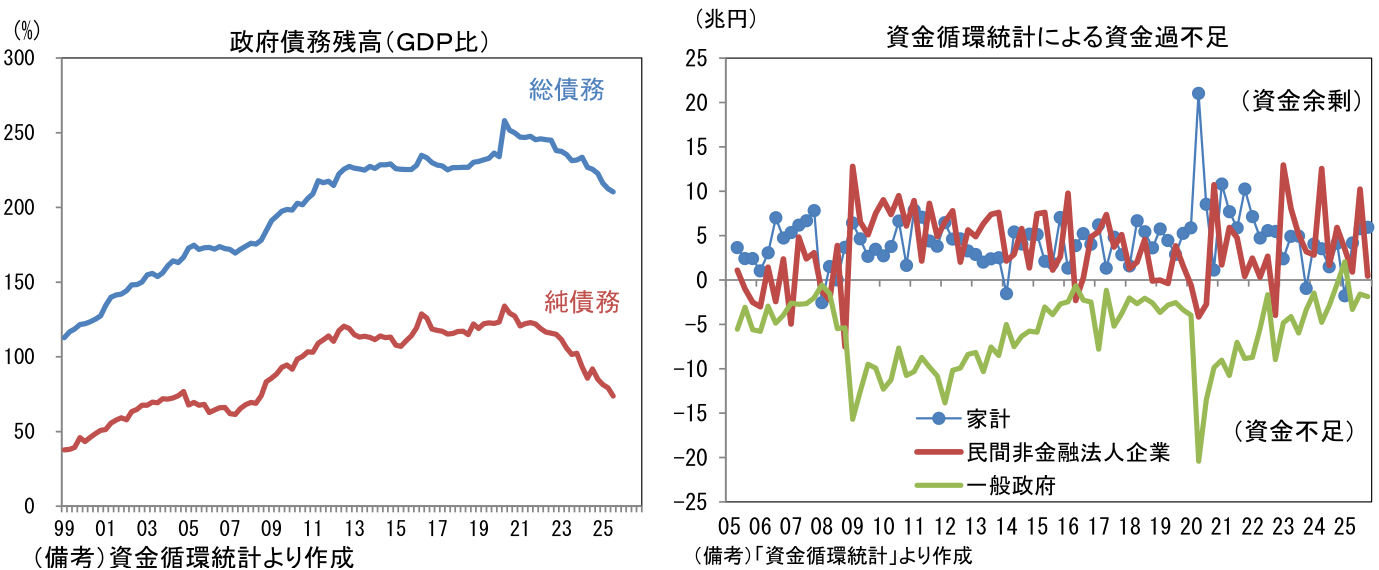

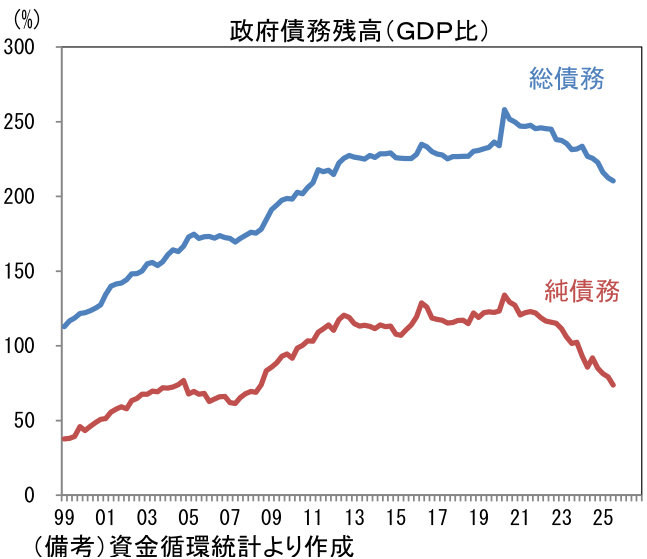

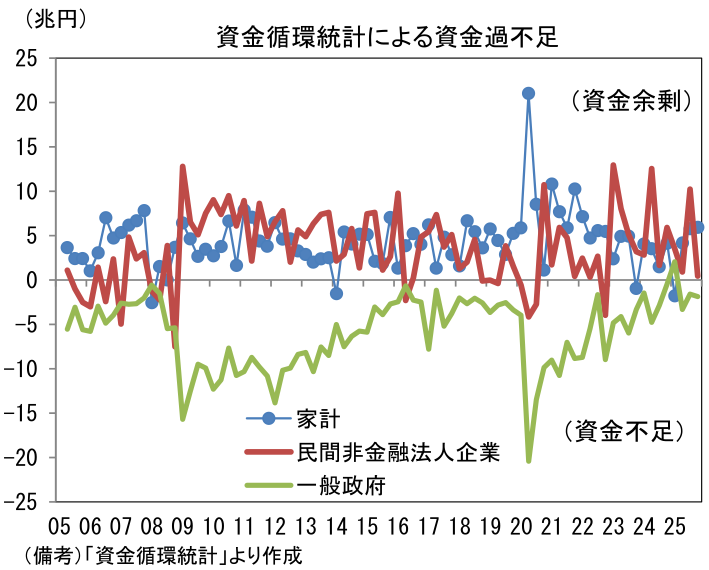

- 長期金利上昇を巡っては、原油高による国内経済の下押し圧力を、財政政策によって和らげようとする政府の動きが国債増発観測を喚起している面があろう。財政要因が金利上昇を助長しているのは事実であるが、一方で政府債務残高のGDP比は基調的に低下しているほか、名目GDPの拡大に伴って税収が増加しているため、一般政府の資金不足は縮小傾向にある。財政事情は必ずしも悪化していない。

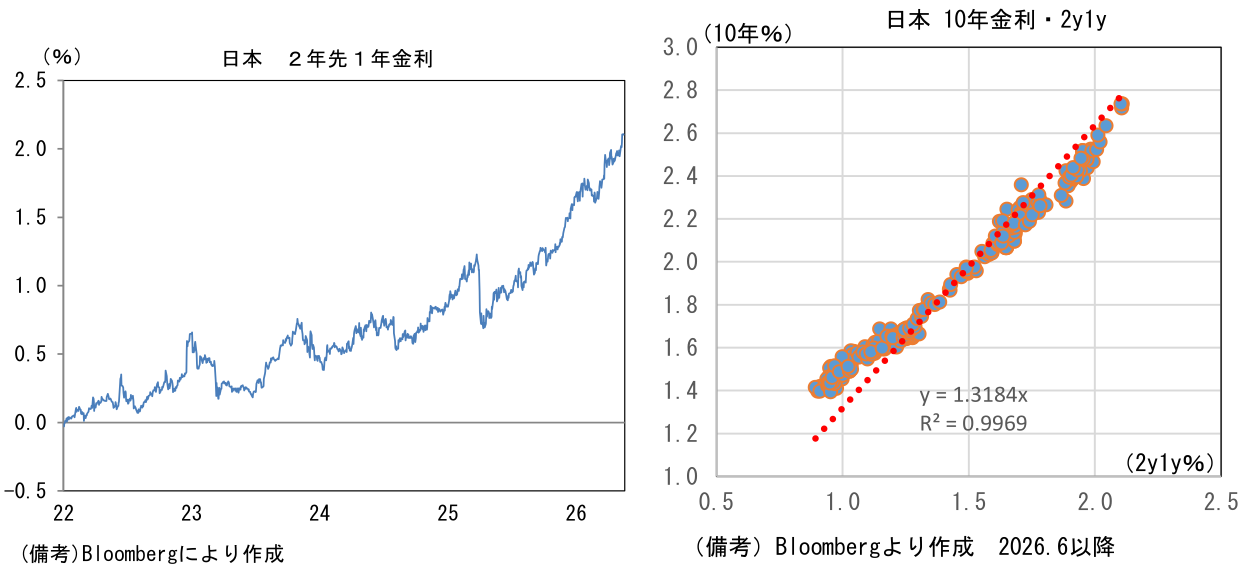

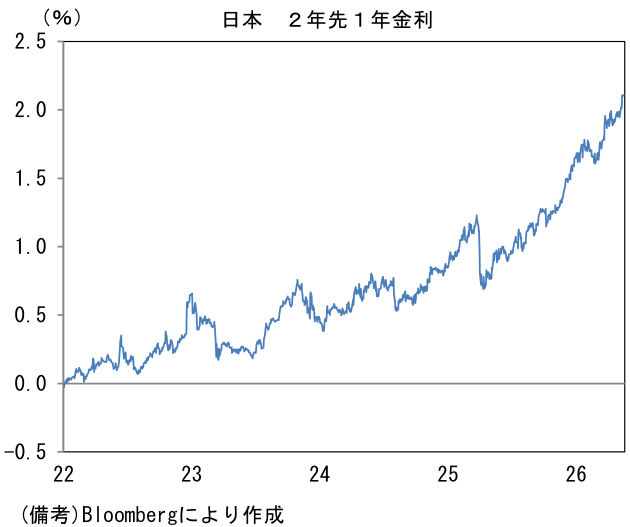

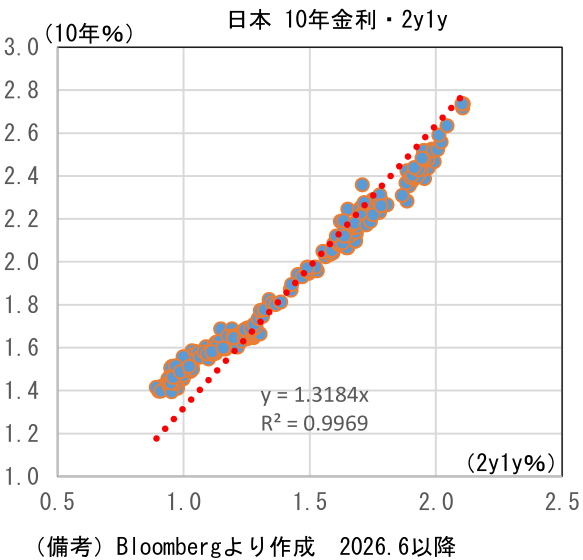

- 直近1年程度の長期金利上昇は、日銀の利上げ観測の高まりで概ね説明可能である。2025年6月初を起点にすると、長期金利は1.22%pt上昇した。その間、市場参加者が予想するターミナルレートの代理指標である2年先1年金利は1.15%pt上昇しており、ここから「政策金利要因」が強く効いていることがわかる。補正予算の議論が具体化するもとで、市場で国債増発観測が嫌気されているのは否定しようのない事実であるが、金利上昇への寄与は良くも悪くも政策金利要因が大きい。

-

なお、敢えて「良くも悪くも」としたのは、5月22日に予定されている債券市場参加者会合の議論を踏まえて、6月の金融政策決定会合で日銀が国債買入れ減額の終了を決定したとしても、金利が低下しない可能性があるとみているためである。四半期ごとの国債買い入れ額は、2026年4~6月において約2.7兆円であり、今後も四半期ごとに2000億円ずつ減額されていき、2027年1~3月期に約2.1兆円となる計画が示されている。現在、それ以降の計画は示されていないが、長期金利上昇に配慮する意味もあり、2兆円程度の買入れが当分の間続くのではないか。これは市場参加者の共通認識に近い見方であろう。

-

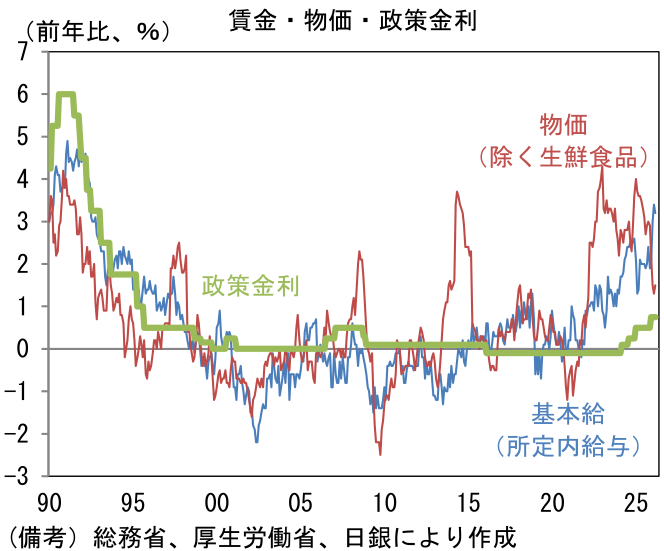

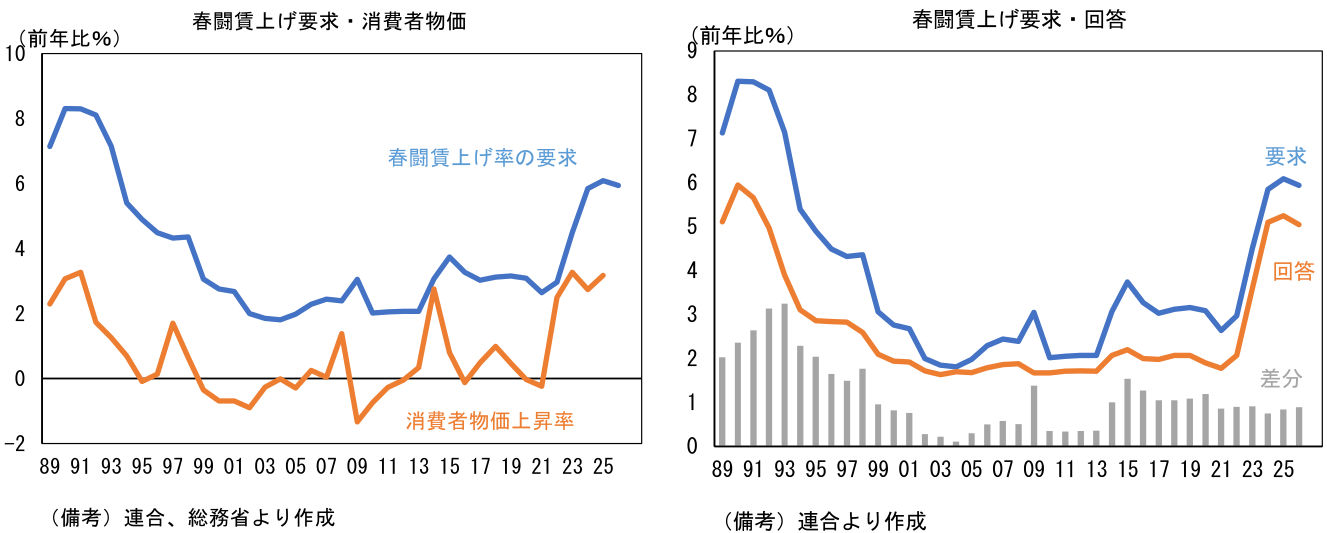

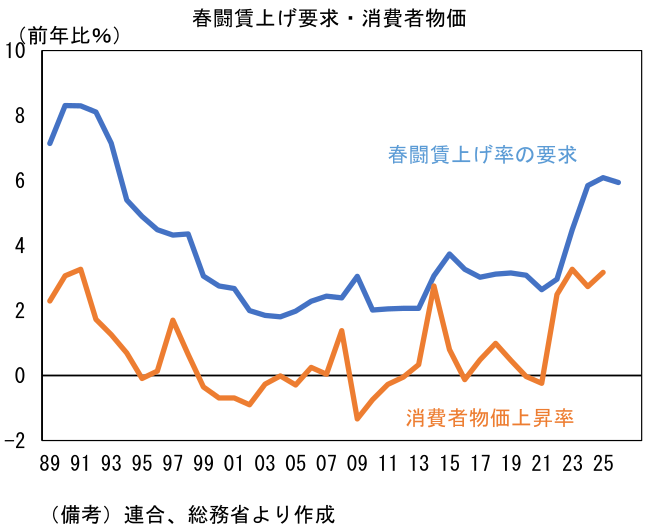

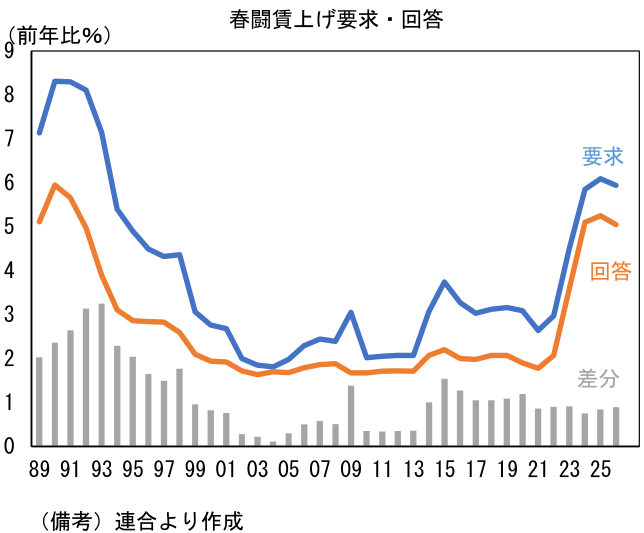

政策金利見通しが2%超の水準に達した背景としては、賃金上昇を伴った形で物価上昇率が高まっていることが大きいだろう。2023年にベアがはっきりとした形で復活して以降、4年連続で賃上げが実現し、正社員の基本給に相当する概念である「一般労働者の所定内給与」は前年比3%で推移している(厚生労働省「毎月勤労統計」)。先行きはどうであろうか。連合が集計する2026年春闘賃上げ率(ベア相当部分)は5月12日時点で3.51%であり、ここから判断すると向こう1年程度は3%強の賃金上昇率が予想される。なお毎月勤労統計において、2025年2月~2026年1月の低調な伸びはサンプル要因であった可能性が濃厚である。

-

ここからの金利上昇要因として、「物価→賃金」という経路を想定しておきたい。改めて賃金上昇率(毎月勤労統計調査における一般労働者の所定内給与)について考えると、現在の3%の賃金上昇率は、2%の物価目標を念頭においた場合、整合的かつ理想的と言える。過去数年の賃金動向を巡っては、物価上昇を加味した実質賃金がマイナス傾向で推移し、大企業を中心に労働分配率が低下傾向にあることから賃上げが不十分であるとの評価が多いが、これ以上の賃金上昇率加速は物価上昇率を上振れ方向に脅かすことになりかねない。非常に悩ましい状況にある。

-

デフレ期における原油高は、交易条件の悪化による企業収益への圧迫がきつく、明確に賃金の下押し要因だった。価格競争が激しい環境下において、企業はコスト増を価格転嫁できなかったため、賃金がその犠牲になった。そのため、賃金と物価の相互刺激的上昇は観察されず、むしろデフレ的な色彩を帯びていた。他方、今次局面の原油高は賃金上昇を伴ったインフレ基調が存在する環境で発生しており、この点が決定的に異なる。また過去との変化において、労働者(組合)と企業の賃金を巡る考え方に微妙な変化が生じていることも重要であろう。平成年間においては、企業が雇用を守る見返りに、労働者が賃上げ要求を自粛する暗黙の協定が存在していた。それに対して過去数年は、若年層を中心に労働市場が流動化するもと、労使の関係がドライになっている印象を受ける。人手不足が深刻な企業ほど、物価高に応じた賃上げをする必要があり、これがマクロレベルの動きに発展すると、原油高が賃上げのドライバーになり得る。過去数年、連合が公表する「要求賃上げ率」は物価上昇率との比較でみて、著しく強気化している訳ではないが、実質賃金のマイナス傾向に業を煮やした労働者(組合)が2027年春闘に向けて要求賃上げ率を高めてくるようだと、いよいよ人々の予想物価上昇率が引き上がり、それが経済活動に組み込まれることで物価上昇率が上振れていく可能性がある。金利上昇要因として、今夏以降の物価情勢が賃金インフレを招くか否か意識しておく必要があろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般