- HOME

- レポート一覧

- 経済分析レポート(Trends)

- トランプ関税後のユーロ圏の景気指標を点検

- Europe Trends

-

2025.04.24

欧州経済

欧州経済全般

ドイツ経済

トランプ関税

トランプ関税後のユーロ圏の景気指標を点検

~製造業の業況改善は駆け込み輸出を反映~

田中 理

- 要旨

-

- 4月2日の相互関税発表後のユーロ圏の景気指標は、今のところソフトデータしか発表されていない。市場参加者の半年先の景況感を表すドイツのZEW指数が急落、昨日発表されたユーロ圏のPMIはサービス業が落ち込んだ一方、製造業がやや意外なことに改善した。上乗せ関税の一時停止を受け、米国向けの駆け込み輸出を継続する動きが製造業の業況改善につながった可能性が高い。今後の米国との交渉で、大幅な関税引き上げを回避できたとしても、駆け込み輸出の反動減が当面の景気を下押しすることが予想され、年後半のユーロ圏景気は一時的にマイナス成長に転落すると考える。物価については、ZEW・PMIともにユーロ圏の輸入物価の上昇を見込まず、報復関税の回避や影響が軽微となることを想定している。

米国による関税引き上げは、ユーロ圏の景気に影を落としている。4月2日の相互関税の発表後に集計された景気指標は、今のところソフトデータのみだが、企業・家計マインドともに悪化が鮮明となっている。

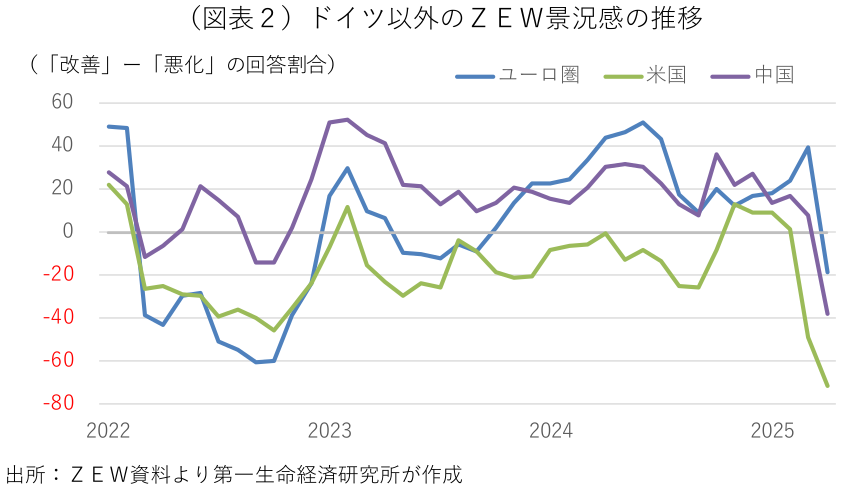

4月7~14日を回答期間とする4月のドイツのZEW景況感は▲14.0と、3月の+51.6%から急落した(図表1)。単月での落ち込み幅としては、新型コロナウイルスの感染拡大時やロシアのウクライナ侵攻時に匹敵する。これは市場参加者に6ヶ月先のドイツ経済がどう変化するかを尋ねたサーベイで、マイナス圏への転落は「悪化する」との回答者の割合が、「改善する」との回答者の割合を上回ったことを意味する。同じく調査対象となっているユーロ圏(+39.8→▲18.5)、米国(▲48.7→▲71.5)、中国(+8.0→▲38.1)の6ヶ月先の経済環境も、軒並み悪化を見込む回答者が上回る(図表2)。

インフレ率については、相互に関税を引き上げている米国(+52.3→+75.8)と中国(+22.0→+16.3)の上昇加速が予想されている一方、報復措置の可能性を示唆していたEUがひとまず米国との交渉を優先していることを受け、ユーロ圏(+6.0→▲3.1)とドイツ(+7.9→▲5.0)では「下落する」との回答が僅かに上回った(図表3)。EUによる米国からの輸入品に対する報復関税が回避されるか、報復時もその影響を比較的軽微とみており、同じサーベイ内で対ドル・対人民元でユーロ高が進行するとの観測とも相俟って、需要減少による物価への押し下げ圧力が上回ると考えている市場参加者が多い。

業種別の業況判断は、全13業種が前月対比で悪化したが、悪化幅が大きいのは化学・医薬(+18.1→▲42.2)、自動車(▲28.6→▲76.5)、銀行(+30.9→▲13.2)、機械(+4.5→▲40.8)、鉄鋼(▲12.4→▲52.9)、電機(+16.7→▲20.5)など、米国向け輸出が多い業種や関税引き上げの対象となっている業種が中心(図表4)。「改善する」との回答が上回るのは、情報通信(+60.4→+36.7)、建設(+34.8→+27.9)、サービス業(+35.8→+20.3)、通信(+33.4→+19.8)、公益(+25.2→+19.1)、保険(+30.4→+4.1)の6業種だが、何れも前月対比で改善モメンタムが鈍化した。

23日に発表されたユーロ圏・ドイツ・フランスの4月の購買担当者指数(PMI)の速報値は、ZEWとはやや異なる形の企業関係者の反応が確認できる。年明け以降、好不況の分岐点である50を回復した製造業とサービス業を合成したユーロ圏のコンポジットPMI(総合PMI)は3月確報:50.9→4月速報:50.1と、50割れ寸前のところまで低下した(図表5)。

指数を構成する製造業の産出指数(製造業PMIを構成する5項目の1つ)が50.5→51.2に改善モメンタムが加速した一方、サービス業活動指数(サービス業PMI)が51.0→49.7と50未満に再転落した。関税ショック後の製造業活動の改善には違和感があるが、これは相互関税の上乗せ部分の適用が90日間停止されたことを受け、その間に米国向けの駆け込み輸出を継続しようとする企業行動を反映したものと考えられる。実際、新規輸出受注判断はユーロ圏で47.8→48.3と悪化モメンタムが鈍化し、輸出産業が多いドイツでは48.3→50.3と50超を回復した(図表6)。

関税引き上げが直接的な打撃とならないサービス業の業況悪化は、トランプショックに伴う世界的な需要減少の余波、ユーロ高進行に伴う外国人旅行者の減少、ドイツの財政政策転換やEUの国防費増額による需要創出効果への期待感後退などを反映したものとみられる。個別コンポーネントでは、先行きの業況判断の低下が目立ち、雇用判断にも陰りがみられる。また、欧州統計局が22日に発表した4月のユーロ圏の消費者信頼感指数も▲16.7と3月の▲14.5から悪化した。関税引き上げは、製造業だけでなく、幅広いマインドの悪化につながっている。国別のサービス業PMIは、財政不安を抱え、緊縮的な財政運営が必要なフランスの業況悪化が継続していることに加え、3月の債務ブレーキ(財政均衡化ルール)改正で財政拡大機運が高まったドイツでも、国防費やインフラ関連の歳出拡大が動き出すには時間が掛かるとみられ、50未満に再転落した(図表7)。

物価判断では、米国からの輸入品に報復関税を課した場合に上昇する筈の製造業の投入物価判断が52.3→48.8と50未満に転落し、ZEW同様に輸入物価の上昇につながるとはみられていない(図表8)。

このように、トランプ関税ショック後の経済指標は、先行き慎重姿勢が広がっているものの、上乗せ関税が停止されている間の駆け込み輸出によって押し上げられている。今後の関税協議で上乗せ関税や報復関税が回避されるか、軽微なものにとどまれば、関税警戒によって手控えられていた経済活動が動き出す一方、駆け込み輸出の反動減が当面の景気を下押しすることが予想され、年後半のユーロ圏景気は一時的にマイナス成長に転落すると考える。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済