- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 対中関税戦争の代償となるレアアース1

- Global Trends

-

2025.04.10

世界経済

国際秩序

米中関係

トランプ政権

トランプ関税

対中関税戦争の代償となるレアアース1

~中国の独占状態にあるレアアースを米国は捨てる覚悟か~

嶌峰 義清

- 要旨

-

-

トランプ大統領は90日間の限定ながら相互関税の上乗せを停止した。これにより、大幅な関税の引き上げは中国の125%に絞られた。一方で、中国は報復として対米輸入品に84%の報復関税のほか、レアアースの一部に輸出規制をかけた。

-

レアアースはトランプ大統領がウクライナの停戦介入の条件に挙げるなど、重要鉱物の中核として重視している。

-

米国がレアアースに拘る背景には、レアアース大国である中国への依存度を引き下げることにあると考えられる。もっとも、中国はレアアースの採掘だけでなく、精製などを含めて独占的な地位を確立しており、米国は対中関税戦争を仕掛けた以上、レアアースの安定確保が最重要課題となる。

-

- 目次

トランプ関税の報復措置として中国はレアアース輸出規制を実施

トランプ米大統領が実施した相互関税に対し、特に累計で125%もの関税をかけられた中国の反発が大きい。トランプ大統領は90日間の期限付きながら、報復関税を行わなかった国に対して上乗せ関税の停止することを表明しており、米国の関税引き上げが中国に焦点を当てたものに「結果として」なった。中国側も対抗措置として米国からの輸入品に84%の報復関税をかけることを決めた。2024年の米国の対中輸出が輸出全体に占める割合は8.3%と、国・地域別(EU加盟国はEUとしてまとめる)ではEU、カナダに次ぐ第3位となるため、米国経済への相応の影響はあるものと考えられる。しかし、それ以上に米国にとって大きな影響を及ぼしかねないものが、レアアースの輸出制限だ。

中国は4月4日、レアアース7種1を輸出管理対象として、実質的に制限をかけることを決定した。これにより、輸出に際しては中国の「輸出管理法」「両用品目輸出管理条例」の規定に基づき、国務院商務主管部門に許可申請を行う必要がある。これらのレアアースは、超強力磁石や蛍光体などのハイテク製品に欠かせないものや、航空宇宙分野などで使用されるもので、中国の生産シェアが圧倒的に高い。この措置により上記レアアースの輸入が滞ることになれば、生産活動に大きな影響が出る可能性がある。もとより、トランプ大統領はレアアースの確保を安全保障上の最重要事項の一つに挙げている(【補論1】ご参照)。トランプ関税が世界に衝撃を与える裏で、レアアースを巡る米中の攻防も激化しそうだ。

偏るレアアースの産出国

レアアースは先端技術の発達とともに需要が拡大している。とくに、EVや風力発電機のモーターなど、温室効果ガス削減の切り札としてレアアースは欠かせない資源となっている(【補論2】ご参照)。一方で、レアアースは産出国の偏りが大きなリスク要因となっている。

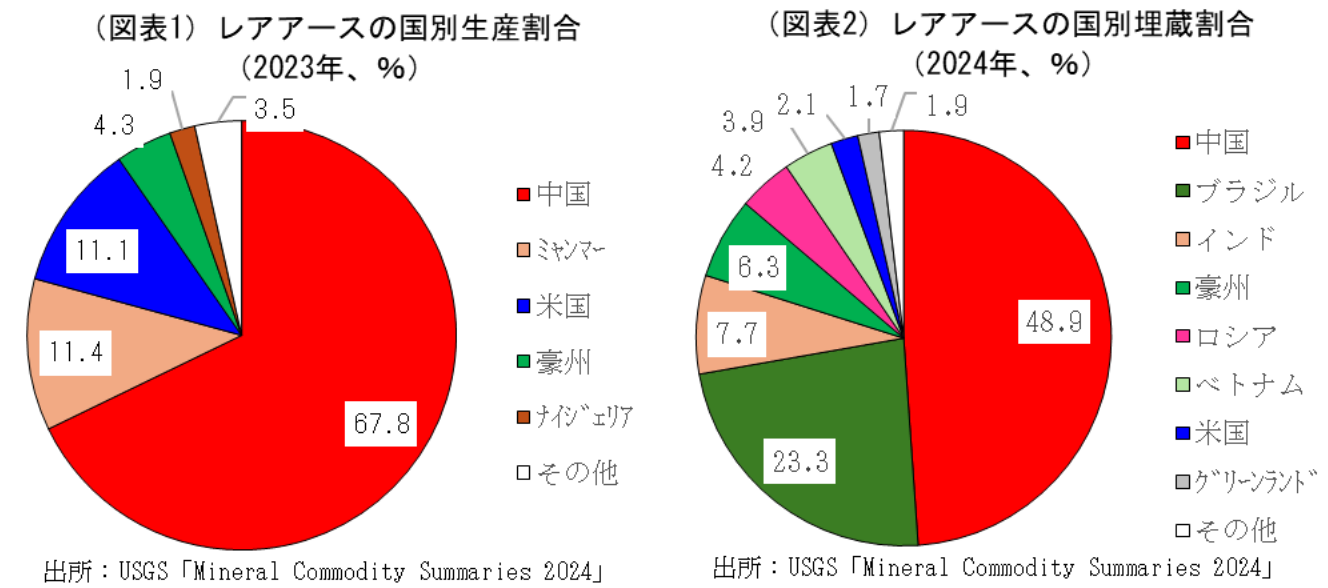

2023年のレアアースの生産量を国別に見ると、中国のシェアが67.8%と圧倒的となっている(図表1)。また、埋蔵量で見ても中国のシェアは48.9%と世界全体の半分程度を占めている(図表2)。

温暖化対策の高まりとともにレアアースの需要は増加し、各国でレアアースが採掘可能な新たな鉱床発見に力を注いでいる。特に、2010年に中国がレアアースの輸出規制を強化したことで世界に供給不安が高まり、レアアースの価格が急騰したことを契機として、米国では閉鎖していた鉱山(マウンテンパス)を再開させたほか、カナダや豪州、グリーンランドなどでの鉱床発見や採掘拡大に繋がった。

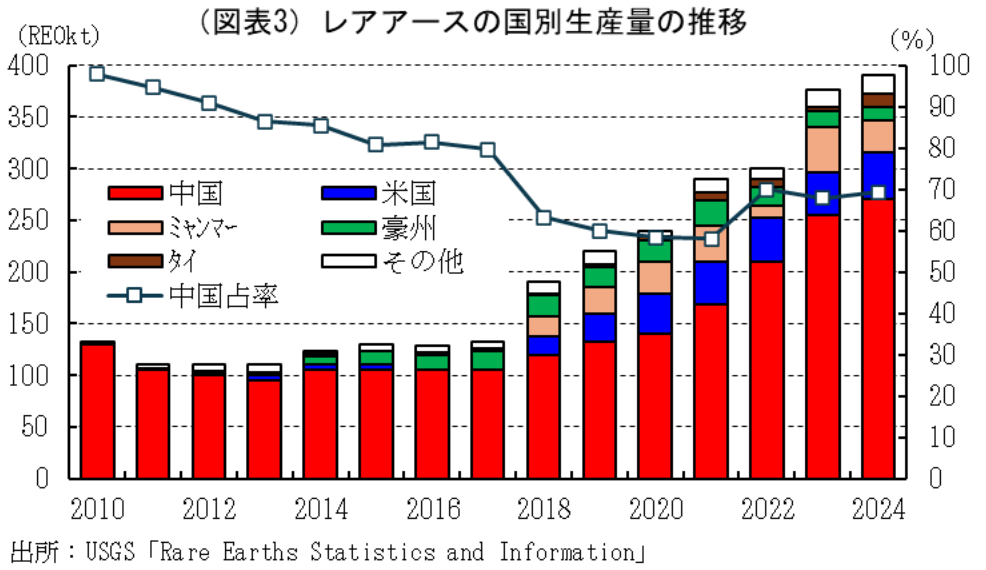

このように、レアアースを巡る世界の供給リスク解消に向けた動きが強まるにつれ、徐々に中国のレアアース生産量のシェアは低下している(図表3:図中単位のREOは酸化物換算量(Rare Earth Oxide)を示す)。しかし、それでもレアアースの生産はほぼ中国の独占状態にあり、世界は引き続きレアアースの供給リスクを抱えていることに変わりは無い(【補論3】及び【補論4】ご参照)。

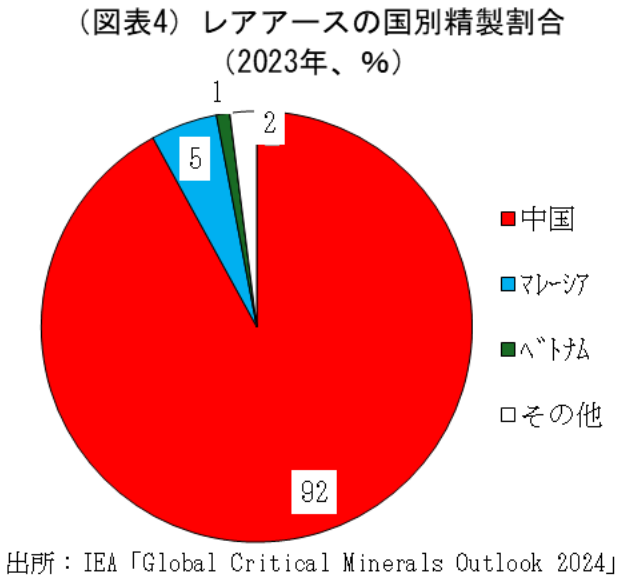

もっとも、レアアースの供給リスクは生産量の側面にとどまらない。世界のレアアースの精製シェアは中国が92%と、世界を独占した状態にある(図表4)。すなわち、現状では米国を含め各国がレアアースの採掘を拡大させても、最終的には中国の精製に頼らざるを得ない、供給リスクが極めて高い状態から脱却できる目処が立っていない(【補論5】ご参照)。

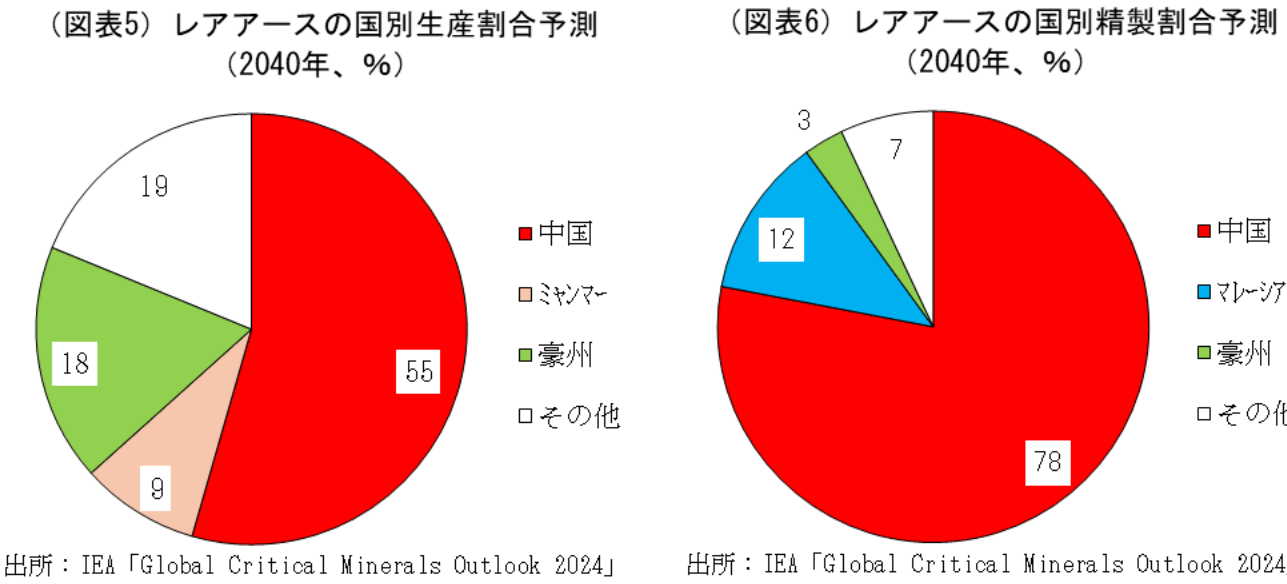

なお、IEAは15年後となる2040年におけるレアアースの国別生産や精製割合の予測を公表している。これによれば、2040年のレアアースの生産割合は中国が55%と、2023年の67.8%から比率を低下させるものの、引き続き世界全体の50%以上を占めている。また、精製についても2040年の中国のシェアは78%と、2023年の92%からは大幅に低下させるものの、引き続きほぼ独占と言っていい状況が続くと予想している(図表5・6)。

対中関税戦争は米国のレアアース戦略を加速させる

米国はレアアースを含む重要鉱物のサプライチェーンの確立を安全保障上の最重要項目の一つとしている。しかし、米国はレアアースの輸入の約70%を中国に頼っているうえ、レアアース鉱石のほぼ全量を中国に輸出して精製するなど、レアアースについては中国無しでは動きがとれないと言っていい状況にある。

今回の米国の相互関税導入は、本稿執筆時点では中国以外には10%賦課されている一方で、報復関税引き上げに動いた中国には125%の関税を適用した。これに合わせて中国が決定した一部のレアアースについての輸出制限もあって、米国では中・重希土類の輸入は非常に困難となったうえ、米国で産出されるレアアースの精製についても、中国に輸出する際には84%の関税がかけられるため、コストが非常に高くなる(米国は重要鉱物の輸入は関税引き上げの適用除外としている)。

相互関税の導入は、(理論的な問題は別として)米国の復活を目指すトランプ大統領の肝いりの政策で、特に巨額の貿易赤字を抱える中国はそのターゲットの中心であるため、中国への対応を緩和することは難しいと考えられる。したがって、その代償として中国からの精製品を含めたレアアース輸入は事実上断ち切られるリスクは高い。

こうしたなか、トランプ大統領は3月20日に「アメリカの鉱物生産を増やすための緊急対策」と題した大統領令14241号に署名した。次稿ではレアアースを含めた米国の重要鉱物戦略について解説する。

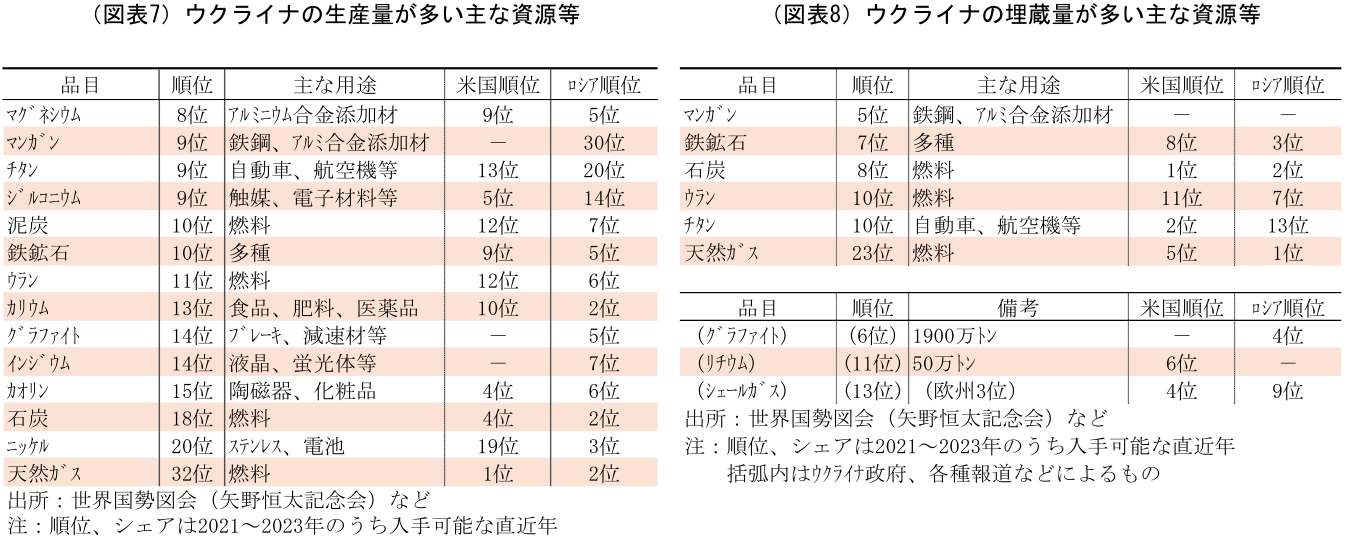

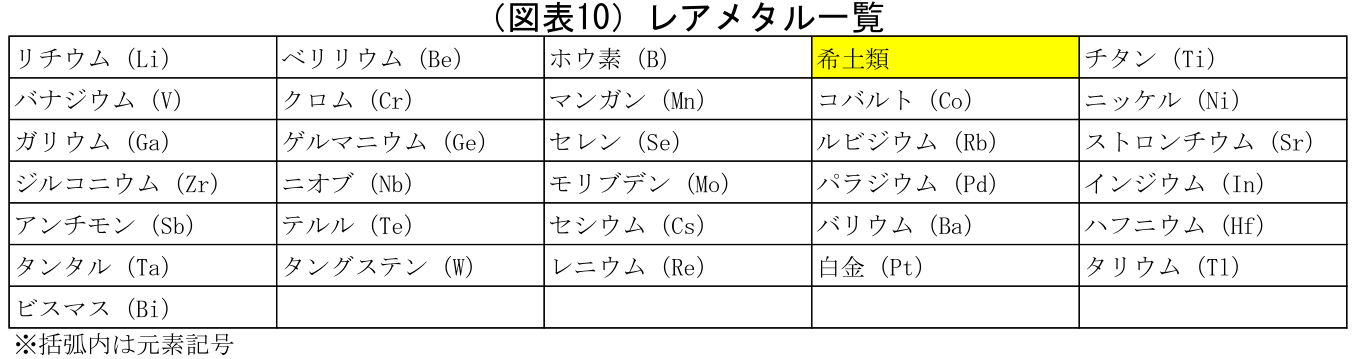

【補論1】資源豊富だがレアアースは未確認のウクライナ

トランプ大統領は、ウクライナとロシアの停戦に向けて仲介に乗り出したものの、思うようには協議は進展していない。世界中にかけた相互関税のリストからロシアを除く配慮をみせたものの、ロシアのウクライナへの軍事侵攻は続いている。ロシアのプーチン大統領は、停戦協議を長引かせている間に実効支配地域を拡大するとともに、より有利な形での停戦(実効支配地域のロシアへの割譲、停戦後のウクライナへの欧米の軍事支援の限定化など)を狙っていると考えられる。

トランプ大統領が仲介に乗り出した裏にはさまざまな背景や狙いがあると考えられるが2、その中の一つにウクライナの資源権益を享受することが挙げられる。これにより、これまでのウクライナへの支援金を回収、今後更なる支援が必要であればその原資とすることと、米国が安全保障上の重要な課題としている希少資源の供給網を獲得することが可能となる。

ウクライナは欧州では最も資源を多く保有する国の一つだ(図表7・8・9)。ただし“世界で”となると話は別で、世界の中で圧倒的なシェアを誇る資源があるわけではない。したがって、ウクライナ以上に多くの資源を産出しているロシアや米国から見れば、自国にはない魅力の高い資源はごく一部で、自国の資源を補完するものも限られてくる。

たとえば、米国から見れば自国ではほとんど産出されていないマンガンやグラファイト(黒鉛)、インジウムなどは、鉄鋼の添加剤といった伝統的なものから、リチウムイオン電池の負極材やフラットパネルディスプレイ(FPD)、ソーラーパネルなどのハイテク製品などに必要な素材となるものの、輸入に多くを頼っているため、安定的な供給地を確保するという点では大きな意味がある。

一方で、自国内でも多く産出される資源については、専ら開発の権益を得ることによる金銭的な利得に重きが置かれよう。

そうしたなかで、トランプ大統領が言及したレアアースについては、これまでのところ具体的な埋蔵量は確認されていない。ウクライナはレアアースを含む鉱床の存在を明らかにしているものの、現在確認されている炭酸塩鉱床やペグマタイト鉱床に含まれるレアアースは、一般的に希少価値が相対的に低い軽希土類で、レアアースが含まれている量も中国や米国、カナダ、豪州で確認されているものよりも少ないとされている。

ロシアとの戦争が終結した後、米国と共同でまとまった資本と高い技術で開発を進めた場合、商業的にも価値の高いレアアースが採掘される可能性は否定できないものの、それは未知数としか言えない。公表されているデータを見る限りにおいては、米国もウクライナに“価値の高い”レアアースが豊富にあるとの分析はしていない。トランプ大統領がウクライナのレアアースに言及したのは、ウクライナ支援に消極的な人が多いとされる自身の支持層向けの“ポーズ”であった可能性もある。

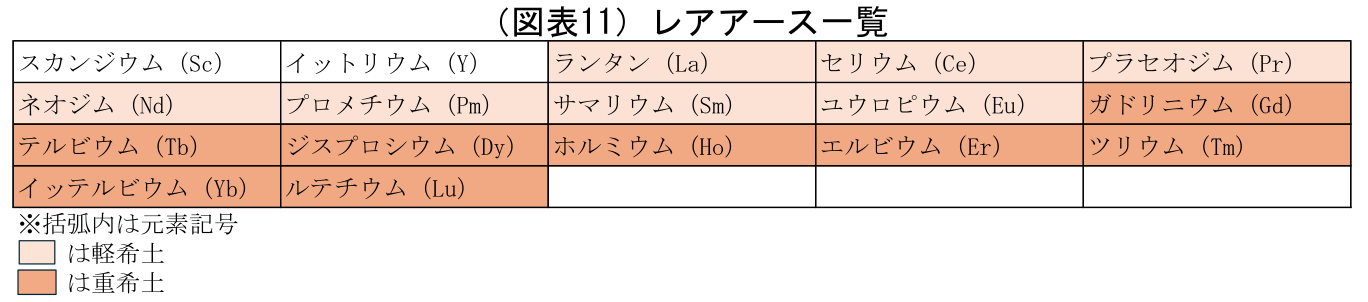

【補論2】希少価値が高く最先端技術に欠かせないレアアースとレアメタル

そもそもレアメタル(minor metal)とは、希少な非鉄金属のことを指し、一般的には(図表10)の31鉱種を指す。対語となるのがベースメタルと呼ばれ、鉄や銅、亜鉛、アルミニウムなどがこれに当たる。レアメタルはベースメタルに比べて採掘が難しい(高技術が必要、コストがかかるなど)、存在量が少ないといった特徴がある。しかし科学技術の発達につれてレアメタルの需要も拡大し、最先端分野の技術や商品には欠かせない物質となっている。

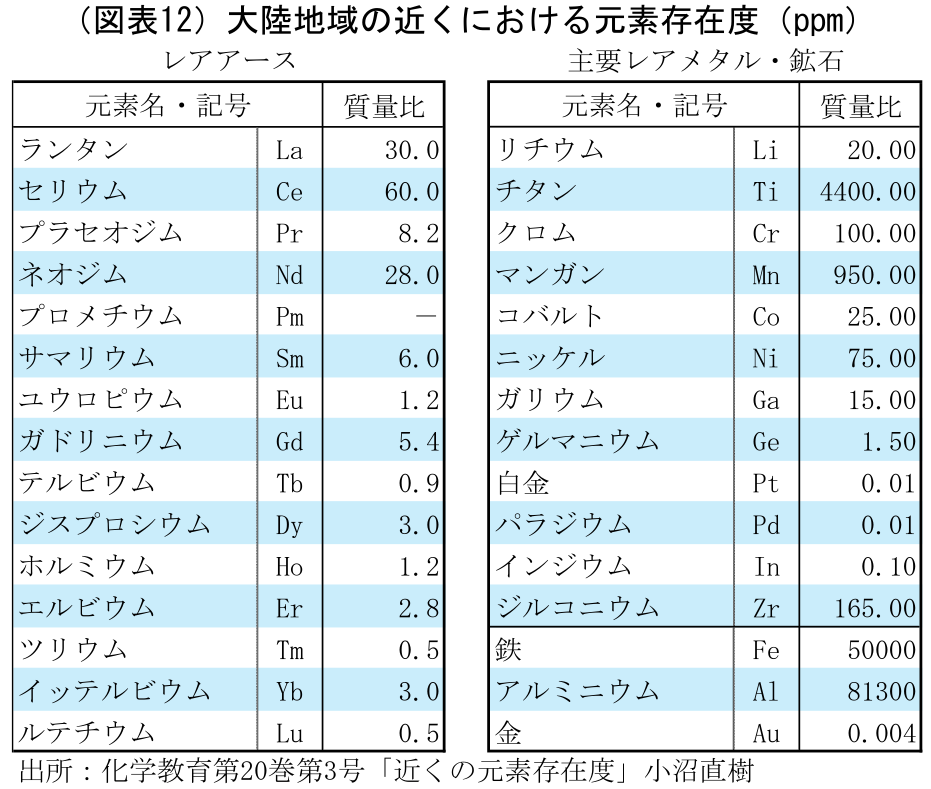

一方、レアアース(rare-earth elements)はレアメタルの中の1鉱種(図表10の希土類)で、15元素のランタノイドとスカンジウム、イットリウムの2元素を合わせた17元素を指す(図表11)。レアアースは単体の鉱石として産出されることはないとされており、一つの鉱石の中に混在している。単体の元素として抽出する際にはトリウムなどの放射性元素の処理が必要になるなど、分離精製するには相応の技術とコストがかかる。世界の生産量は40万トン弱(2024年:39万トン)であるのに対し、埋蔵量は9000万~1億トン程度と、レアアース全体としての資源の枯渇は危惧されていない。

もっとも、元素毎の存在量や需要量には大きな差がある。天然には存在しないプロメチウムを除けば、金や白金などの貴金属に比べれば埋蔵量は多いものの、多くのレアアースは主要なレアメタルよりも埋蔵量は少ない(図表12)。

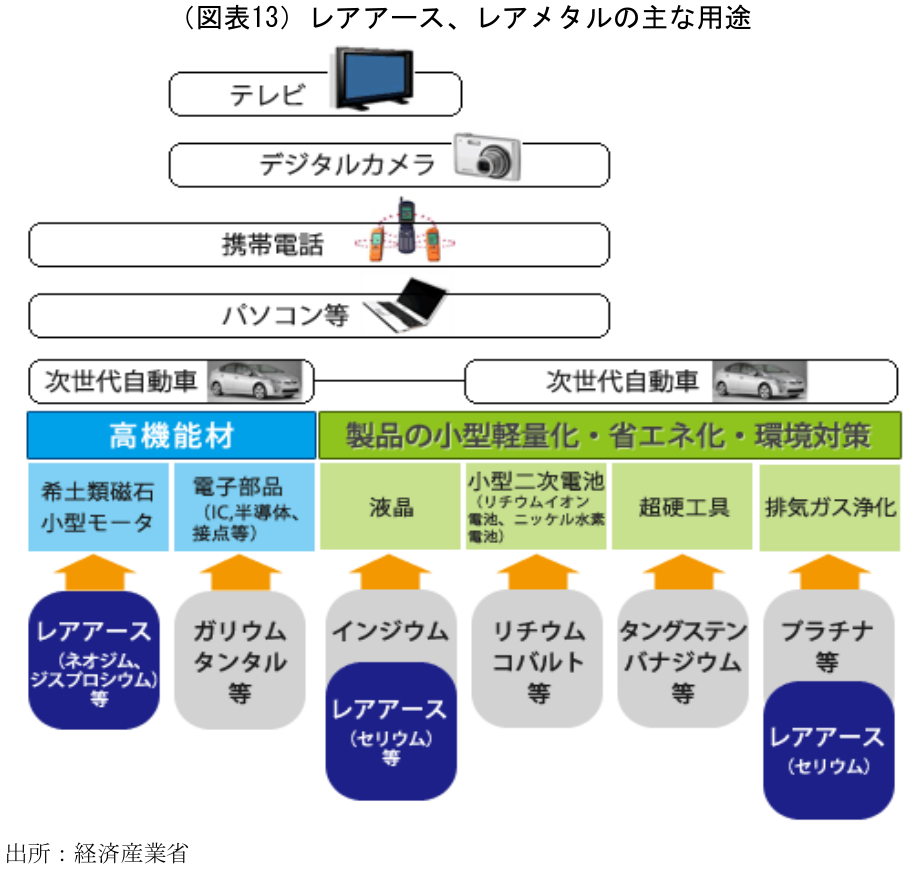

レアアースやレアメタルの用途は多岐にわたるが、基本的には電子機器の性能を向上させる材料として利用される(図表13)。近年の主な用途としては、EVや風力発電機などの超強力磁石、ディスプレイなどのガラス基板研磨材や蛍光体、光ディスクの記録層や光磁気ディスクの磁性層、石油精製や自動車排気ガスの触媒、レーザーなどが挙げられる。このうち蛍光体については蛍光灯からLEDランプへの切り替えや、薄型TVから有機ELTVへの切り替えなどもあって需要の減少が見込まれている一方で、脱炭素化を推進するうえで欠かせないとされているEVや風力発電機に使用される超強力磁石などの需要は今後さらに拡大していくと予想されている。

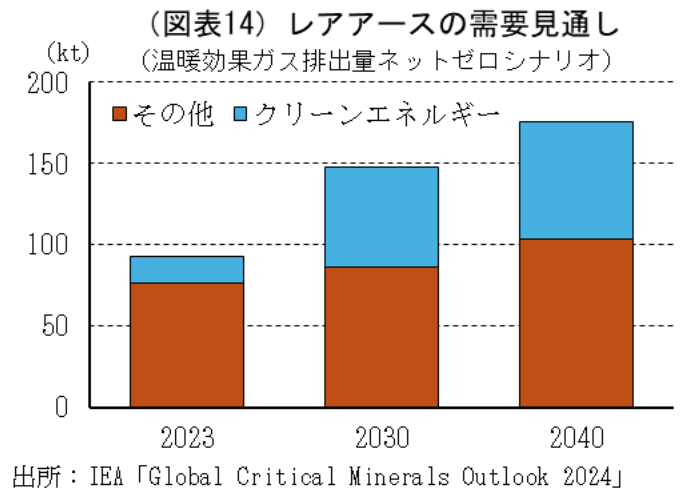

IEA(International Energy Agency:国際エネルギー機関)の試算によれば、2040年までのレアアース需要は、クリーンエネルギー以外の用途は+36.0%(2023年比)となる一方で、クリーンエネルギー用途分は+340.5%(同)と4.4倍に達するとされている(温室効果ガス排出量ネットゼロを達成する場合)(図表14)。

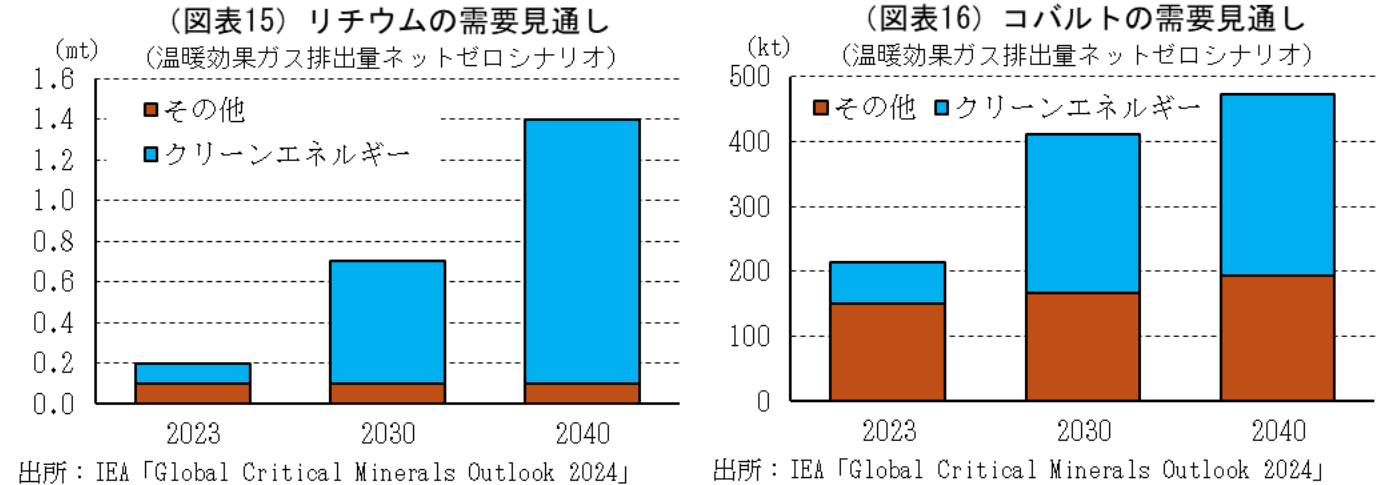

温室効果ガス削減という観点では、リチウムやコバルト、ニッケルなどのレアメタルはクリティカルミネラル(重要鉱物)として、需要が急激に高まる一方で、その確保が重要な課題となっている。IEAの試算によれば、温室効果ガス排出量のネットゼロを達成するシナリオにおいては、2040年のリチウムの需要は2023年対比+1200%、コバルトは+333%となる(図表15・16)。これらはレアアースと遜色ないほど埋蔵量は少ないと考えられており、安定的な供給網の確立は各国にとって重要課題だ。

【補論3】レアメタルの産出国も偏っている

本論ではレアアースの産出地の偏りについて述べたが、レアメタルにも産地が偏っているものが目立つ。

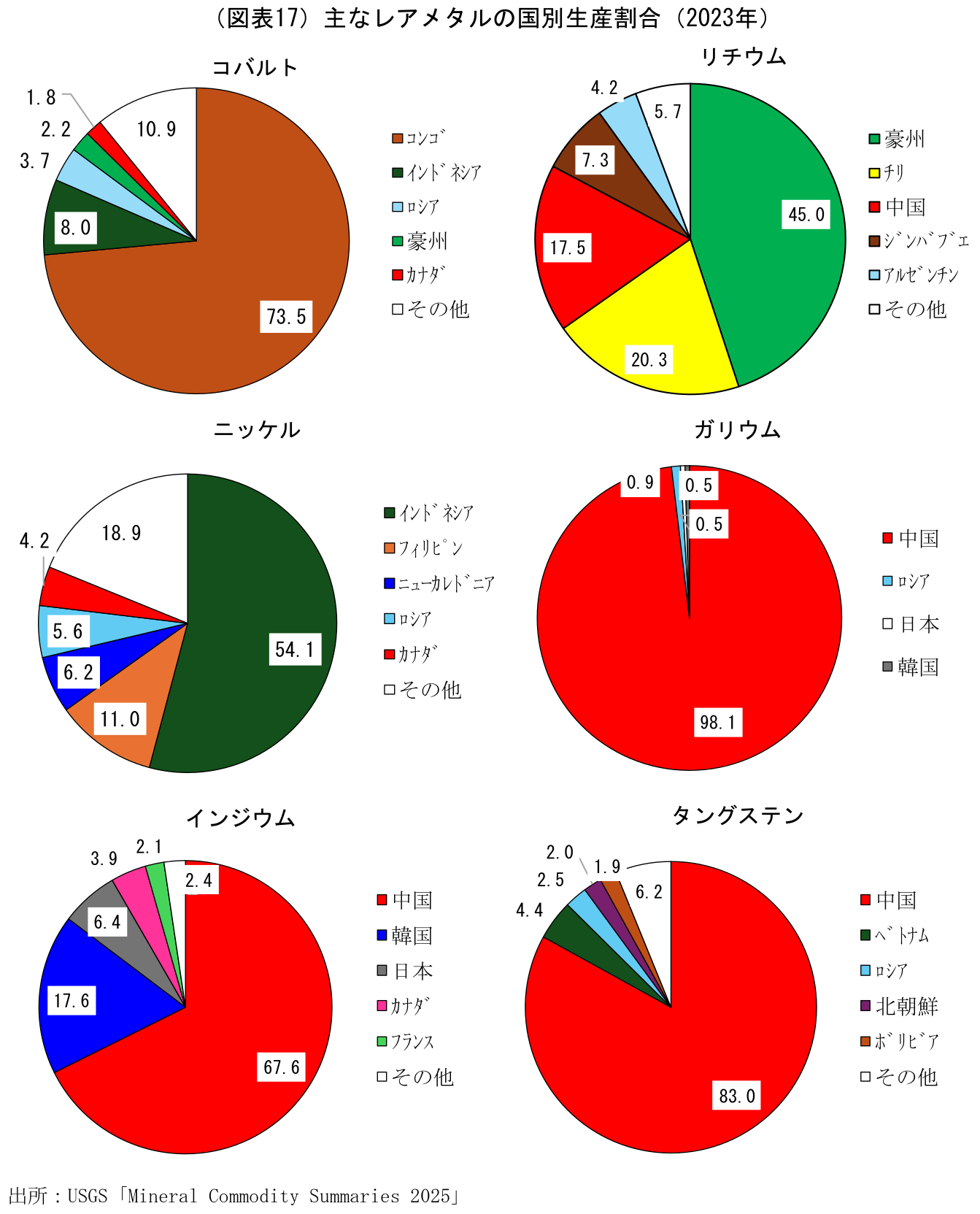

リチウム、コバルト、ニッケルの主要レアメタルに加え、インジウム、タングステン、ガリウムの生産国をみると、リチウムを除きいずれも生産量が最も多い国の占率が50%を大きく上回っており(リチウムでも45%)、パワー半導体となる窒化ガリウムや、次世代のパワー半導体として期待される酸化ガリウムの材料となるガリウムに至っては世界生産の98%を中国が占める独占状態となっている(図表17)。中国は、液晶ディスプレイやタッチパネルの透明導電膜の材料として使われるインジウム、高い耐熱性と耐摩耗性、硬度から、様々な用途があるタングステンにおいても、世界の生産量の中で圧倒的なシェアを占めている。こうしたレアメタルの“偏り”は、埋蔵量や生産能力においても、生産量とほぼ同等の結果となっている。

このような生産トップの国のシェアが非常に高い割合を占める資源は、原油や天然ガス、鉄鉱石、銅鉱石といった基本となる資源では見られない。それらの基本的な資源でも主要生産国の国情や政策次第では、世界の需給が逼迫して経済活動や物価に大きな影響を及ぼす(近年でいえばロシアのウクライナへの侵攻に伴う問題)。したがって、生産国が寡占あるいは独占状態にあるレアメタルにおいては、原油などとは比較にならないほどの供給リスクがあるということだ。

【補論4】一部のレアアースは中国にしか存在しない?

レアアースは、化学的物質が類似していることから、軽希土類と重希土類という二つのグループに分類される(図表18:軽希土・中希土・重希土の3グループに分ける場合もある)。

軽希土類は元素番号で57~64までの元素を指し、リン酸塩鉱物やカルボネート鉱物(例:バストネサイト、モナズ石)に豊富に含まれており、地球の地殻に比較的高濃度で存在する。主なものを挙げると、ネオジム(Nd)は強力な永久磁石であるネオジム磁石として電気自動車や風力発電機のモーターやエアコンのコンプレッサー、スマートフォンの振動バイブレーター、MRIなどに利用される。

一方、重希土類は元素番号で65~71までの元素を指し、イオン吸着鉱(例:ゼノタイム、イットリウム系鉱物)に存在するのが一般的だ。重希土元素は軽希土元素に比べて地球の地殻に低濃度で存在するため、採掘や精製が難しいことが多い。このうち、ジスプロシウムはネオジム磁石の耐熱性を高めるために添加される“欠かすことのできない”資源だ。

このようにレアアースは軽希土類と重希土類とで生産・採掘量は異なるが、需要が大きいネオジム磁石には軽希土元素も重希土元素も必要になるなど、双方とも需要は大きい3。しかし、前述したように軽希土類と重希土類とでは産出量に大きな差がある。すなわち、重希土類が多く産出される鉱床は限られており、現在のところ世界中の多くの鉱床では重希土類の産出はごくわずかにとどまっている。

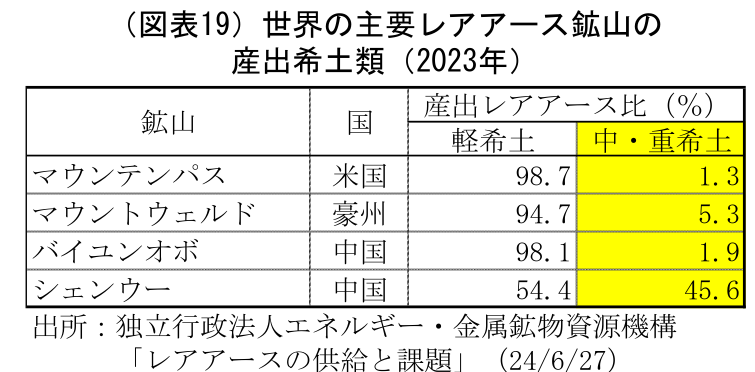

現在確認されている鉱床で最も重希土元素の割合が高いのは、中国のシェンウー鉱床(赣州信丰鉱床)やロンナン鉱床(贛县龙南县鉱床)で、重希土元素の割合は50%程度となっている。これに次ぐ重希土元素の割合が高い鉱床は豪州のマウントウェルド鉱床となるが、その比率はわずか5.3%とされている(図表19)。また、カナダのトアレイク鉱床は最大で13.6%の重希土類を含むと試算されているが、現時点で具体的な開発計画は進んでいない。

そもそも、重希土類を多く含む鉱床は現在のところイオン吸着型鉱床に限られている(その他のタイプの鉱床でも重希土類は含まれるが、その割合はごくわずかである)。イオン吸着型鉱床は、花崗岩の風化によって生成された粘土層にレアアースイオンが吸着して形成されたもので、高温多雨という気象条件が形成には不可欠とされている。そのため地域限定性が強く、現在は中国南部の他に、ミャンマー北部(中国国境付近)、ベトナム、マラウイ、マダガスカル、ブラジル、チリに確認されているが、中国以外では規模が非常に小さい。

【補論5】レアアースの精製

レアアースを採掘してから結晶化して焼成して最終製品とするには、数多くの化学的処理過程が必要となる。前述したようにレアアースは単体の鉱石として存在することはなく、一つの鉱石に複数のレアアースが混在しているためだ。その精製過程では、①酸やアルカリなどの有毒な化学薬品を大量に使用すること、②放射性副産物が含まれること、③精製プロセスで大量の水を使用するため、大量の有害な排水、汚泥が生成されること、④焼成などで有毒ガスが発生することがあること――といった形で環境に大きな負担をかけると同時に、労働者にも厳しい労働環境を強いることになる。このため、欧米などの環境規制が厳しい先進国では対応に適わない、あるいは規制をクリアできないケースもある。

これに対して中国では、1950年代に周恩来首相(当時)らが早くもレアアース産業に注目して発展計画を立ててきたとされ、1992年には当時の最高指導者であった鄧小平氏の南巡講話にて「中東に石油あり、中国にレアアースあり」と述べるなど、レアアース生産を急拡大させてきた。一方で、過酷な労働条件の改善や環境対策などは後回しにされるなどの問題も生じているが、鉱床の発見から採掘、精製までのプロセスで技術を高め、一貫した生産ラインを築いてきた。

1 サマリウム、ガドリニウム、テルビウム、ジスプロシウム、ルテチウム、スカンジウム、イットリウム。いずれも中・重希土類(後述)で、中国の生産シェアが圧倒的に高い。

2 背景・狙いとして、①欧州全体の地政学的安定の確保、②対ロシアでの現状のパワーバランスの維持、③米国のリーダーシップを示すことによる外交的影響力の誇示、④国内での支持強化、⑤ロシアへの経済制裁解除による資源価格の下落を通じた物価の安定化、⑥ウクライナ資源の優先的開発・権益獲得――などが挙げられる。

3 例えばiPhoneにはLa、Ce、Pr、Nd、Eu、Gdの軽希土元素と、Tb、Dyの重希土元素が使用されている。

嶌峰 義清

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 嶌峰 義清

しまみね よしきよ

-

経済調査部 シニア・フェロー

担当: 経済・金融市場全般、地政学