- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 株価急落、トランプ爆弾の炸裂

- 要旨

-

トランプ関税が自動車に+25%課されることが発表されて、日経平均株価は2営業日で▲2千円以上も下がった。この関税で自動車の国内生産が減少すると、打撃は他の部門にも広がるだろう。半導体などへの課税、相互関税も悪影響を想起させている。今後、トランプ大統領はどこかでトランプ関税の中断・修正に動くと筆者は考えるが、そのタイミングはまだ先になる可能性がある。

自動車は米国シフト

日米株価が急落している(図表1)。日経平均株価は、3月28日(前日比▲679.64円)、31日(同▲1,502.77円)の両日だけで、▲2千円以上も下がっている。自動車への25%のトランプ関税が改めて発表されたことが原因である。日本車も例外ではない。経済・マーケットに甚大な悪影響を及ぼすトランプ関税は、まるで既存の経済秩序を破壊する爆弾のようだ。

巷間、対米輸出が減れば、日本のGDPも下押しされると言われるが、実際の生産悪化の波及経路はより複雑であろう。2024年の米国での日系自動車メーカーの販売台数は588万台であった。筆者の計算では、そのうち56%は現地生産で、23%が日本からの輸出、残りの21%がメキシコなど日本以外の現地工場で生産して米国に輸出しているという構成になるとみる。ここに、輸入関税25%が適用されると、米国に生産余力がある日系メーカーは現地生産を増やし、関税適用を逃れようとするだろう。その場合、日本からの対米輸出や米国以外の現地工場の生産が減る。米国向け輸出138万台(2024年実績)を減らすだけではなく、米国以外の現地工場への関連輸出が削減されるインパクトもあり得る。一般に考えられている「米国での25%の自動車価格の引き上げで米国需要が減る」よりも多くの国内生産台数の削減が行われるだろう。2024年の国内生産台数は783万台であった。もしも、米国輸出台数分の138万台が、米国内に生産シフトすれば、生産活動は▲17.6%も下がることになる。乗用車・トラックの鉱工業生産指数に占めるウエイト(2020年)は7.636%だ。さらに、乗用車生産が他部門に波及する係数(逆行列係数の列和・自交点分を除く)が1.6839あるから、鉱工業生産全体を巻き込んでいく効果を加えると、最大で▲3.6%ポイントの下押しを引き起こすと計算できる。これは対米輸出すべてが米国シフトするという極端なイメージだが、株式市場は悪いシナリオを想定しながら動いている可能性がある。

トランプ関税の広がり

トランプ大統領は、3月12日にすでに鉄鋼・アルミニウムに25%の追加関税をかけている。今後は、半導体、医薬品、銅、木材にもトランプ関税を課すると表明している。先の自動車・トラックの生産ウエイト7.636%(自動車部品を加えると12.482%)に対して、半導体など4品目のウエイトは13.231%にもなる。両者で計25.7135%と鉱工業生産全体の4分の1に相当する。他業種に自動車と同じインパクトが加わるとは限らないが、これら4品目にトランプ関税が適用されればマイナス・インパクトはもっと広がる。同様に、4月2日に発表される相互関税でも、より広範囲の品目がトランプ関税の適用を受ける可能性があるため、日米株価はさらに下がる可能性がある。トランプ大統領の4年間は「世も末だ」と感じられる。

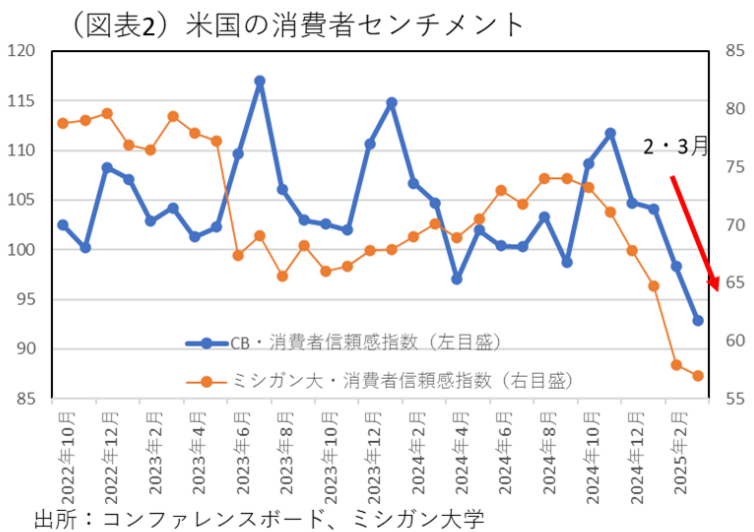

警戒されているのは、直接的な関税強化による輸出減少だけではなく、米国経済がスタグフレーションに陥ることへの懸念だろう。すでに関税率引き上げを恐れて、米国の消費者センチメントは、劇的に悪化している(図表2)。米消費やGDPの悪化が遅れて出てきてもおかしくはない。今後の雇用統計には、DOGE(政府効率化省)による連邦政府職員のリストラの影響も表れそうだ。一連のトランプ関税の適用が一段落しなければ、これらの悪化がどのくらいのインパクトなのかが見えにくい。FRBもすぐには動けない。次回のFOMCが5月7・8日とかなり先の日程なので、それまでにトランプ関税が順次実行されて、景気悪化は進むだろう。また、5月では利下げ再開のタイミングとしては遅すぎると感じられる。米国経済は、2020年初のコロナ禍以来の苦難に見舞われている。

すべてはトランプ大統領次第

以上のように、経済の先行きは真っ暗だが、1つだけ光明を見出すとすればトランプ大統領の君子豹変を期待することだ。トランプ大統領が、トランプ関税を中止することを決めれば、目下の株価下落・景気悪化は止まる。トランプ大統領にとって、2026年11月には中間選挙が待っているため、同年前半に景気後退が起こっているシナリオは不都合だろう。トランプ関税も、年末に切れる法人税減税の原資を稼いでいるとしても、マクロ景気が悪化すれば、減税の恩恵を企業・マーケットは感じにくくなる。景気悪化は、自律的に拡大していくため、一旦波及が始まると簡単にはコントロールできなくなる。だから、米経済の体温が暖かいうちに、トランプ関税からの翻意が行われなくてはいけない。

では、どのタイミングがトランプ関税を中断、修正するのだろうか。超楽観シナリオは、トランプ大統領の就任100日目が過ぎる4月30日という希望的観測である。しかし、各種のトランプ関税の対象が4月30日までに出尽くしたとしても、101日目から方針を変えることは考えにくい。トランプ大統領は、関税引き上げの痛みを各国に実感させてから、個別のディールに移るつもりなのだろう。

もう一つの期日があるとすれば7月4日頃ではないか。対中国関税は毎月引き上げられており、仮に今後も月10%ずつ引き上げると、この7月4日に従前公言していた対中関税60%に達する。そこまでは、中国以外の国々にも優しい顔はできないという見方ができる。4月中に多くの国にトランプ関税をかけて、それを通じて中国にも恐怖感を与えようとするだろう。

さらに、米国では、債務上限問題が5~8月にかけて再燃するだろう。それまでに財源確保の目途を、関税率引き上げで立ててから、法人税減税の方に軸足を移していくという見立てもできる。

いずれにしろ、筆者はどこかでトランプ大統領は自国経済をスタグフレーションに追い込むような、トランプ関税の中断・修正に着手するとみる。トランプ大統領の目的は、他者を畏怖させることが目的のようだから、それが最高潮に達したところで、目的は果たされることになる。2025年夏まで、今の強硬路線を継続していては、米国内の不満も強まるだろう。トランプ大統領に「これでは中間選挙を闘えない」と心配させる内圧が高まることが、トランプ大統領を翻意させて、株価が反転に向かうきっかけになるだろう。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 熊野 英生

くまの ひでお

-

経済調査部 首席エコノミスト

担当: 金融政策、財政政策、金融市場、経済統計