- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ロシア中銀、プーチン氏の「クギ」を受けて3会合連続で金利据え置き

- World Trends

-

2025.03.24

新興国経済

新興国金融政策

ロシア経済

為替

ウクライナ問題

トランプ政権

ロシア中銀、プーチン氏の「クギ」を受けて3会合連続で金利据え置き

~利上げの可能性に含みも、停戦協議の行方に加え、政府の「圧力」にも注意を払う必要がある~

西濵 徹

- 要旨

-

- ロシア中銀は21日の定例会合で政策金利を3会合連続で21.00%に据え置いた。ロシアは戦時経済が丸3年を超えるなかで戦争が一大産業化する状況が続いているが、昨年の経済成長率は+4.5%と加速するなど堅調な推移をみせる。他方、一昨年半ば以降のインフレ高進を受けて中銀は断続利上げに動いたが、昨年12月にプーチン大統領がクギを刺したことを受けて中銀は金利を据え置いてきた。足元のインフレは一段と上振れする展開をみせているにもかかわらず、中銀は金利を据え置く難しい対応を迫られている。

- 会合後に公表した声明文では、中銀は来年のインフレが目標に収束する前提条件が揃っているとしつつ、利上げに含みを持たせる考えをみせる。他方、足元のルーブル相場は停戦協議への期待を追い風に底入れしており、そのことがインフレ鈍化を促す可能性に言及する一方、中期的な物価リスクは上向きに傾いているとの認識を示している。同行のナビウリナ総裁も停戦協議の行方を注視する考えをみせるが、現時点で過度な期待を抱くことは難しいのが実情であろう。また、今回の定例会合直前にもプーチン氏は中銀にクギを刺す動きをみせており、今後の政策運営を巡って独立性が脅かされる可能性に要注意と捉えられる。

ロシア中央銀行は、21日に開催した定例の金融政策委員会において、政策金利(キーレート)を3会合連続で21.00%に据え置く決定を行った。ロシア経済を巡っては、戦時経済が丸3年を超えるなかで今年度予算に占める軍事費は歳出全体の3分の1弱となるとともに、軍事費そのものもウクライナ侵攻直前と比較して4倍強となるなど、戦争が一大産業化していると捉えられる。さらに、昨年3月の大統領選を前に、プーチン政権は戦争長期化により国民の間に不満が高まることを警戒して社会保障関連支出を大幅に増大させるなど、景気下支えに躍起になる動きをみせてきた。さらに、戦争長期化による人手不足の深刻化で労働需給はひっ迫して雇用環境は改善しており、賃金上昇を追い風に個人消費は活発化するとともに、欧米などの経済制裁にもかかわらず中国やインドなど新興国向け輸出が拡大する動きもみられる。結果、昨年の経済成長率は+4.5%と前年(+4.1%)から一段と加速しており(図1)、一見すると景気回復の動きが進んでいる様子がうかがえる。

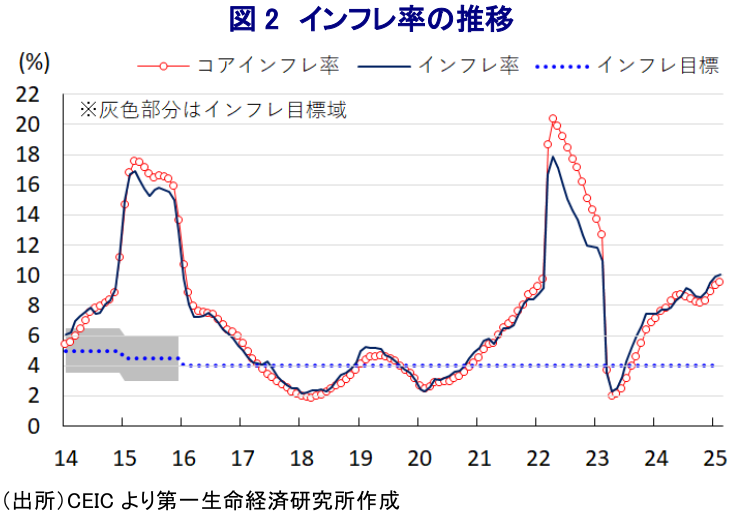

他方、上述のように労働需給のひっ迫による賃金上昇に加え、欧米などの経済制裁を受けた物資不足なども影響して、一昨年半ば以降のインフレは中銀目標(4%)を上回る推移をみせるとともに、加速感を強めている(図2)。したがって、中銀は戦時中にもかかわらず物価抑制を図るべく断続利上げに動くなど難しい対応を迫られてきた。しかし、プーチン大統領は昨年12月に開催した年末恒例の年次会見において、産業界を中心に中銀に対して利上げ停止を求める動きが出ていることを念頭に、金融政策を巡って『バランス』を求める発言を行い、中銀は直後に開催した定例会合で金利を据え置くなど忖度がうかがわれる動きをみせた(注1)。結果、上述したように足元のインフレは一段と上振れする動きをみせているものの、中銀は2月の定例会合でも政策金利を据え置き、今回も3会合連続での据え置きを決定するなど難しい舵取りを迫られている。

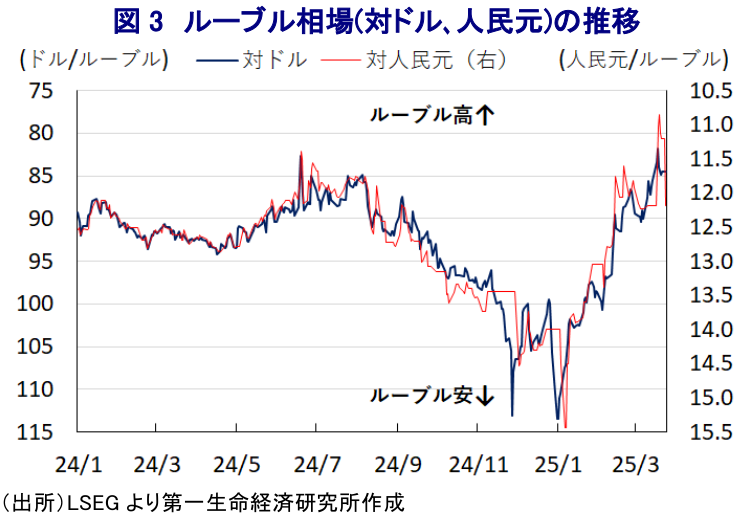

会合後に公表した声明文では、足元の物価動向について「基調的なインフレ圧力は依然高い」とした上で、経済動向についても「内需の伸びは財・サービス双方の供給能力を大幅に上回っている」としつつ「貸出の伸びが抑えられるなかで家計の貯蓄性向は高い」との見方を示している。その上で、政策運営について「金融引き締めにより来年のインフレが目標に収束する必要な前提条件が整っている」との見方を示すとともに、先行きについて「インフレとインフレ期待を見極めつつ、ディスインフレの動きが目標実現を確実にするものでないと判断すれば利上げを検討する」と利上げに含みを持たせている。なお、家計部門や企業部門によるインフレ期待が低下している理由に「ルーブル高」を挙げる一方(図3)、「金融市場ではインフレ見通しが上方修正されており、こうした動きが基調インフレの慣性を高めている」としつつ、「メインシナリオでは今後数ヶ月はインフレ圧力の後退が見込まれる」としている。他方、中期的な物価動向について「リスクは依然上向きに傾いている」とした上で、その理由について「交易条件の悪化と同様に実体経済がバランスの取れた成長経路から上振れしていること、高いインフレ期待」を挙げる一方、「地政学リスクが緩和すれば交対外関係が改善してディスインフレ効果が生まれる可能性がある」、「財政政策の正常化が進めばディスインフレ効果を促す」としているが、いずれもウクライナ戦争を巡る停戦協議の行方如何と捉えられる。このところルーブル相場は停戦合意への期待が底入れを促しているとみられるものの、現時点において停戦協議が円滑に進展するかは見通しが立ちにくく、状況が一変するリスクを孕んでいることに注意を払う必要性は高い。

会合後に記者会見に臨んだ同行のナビウリナ総裁は、先行きの政策運営について「利上げシナリオは後退している」としつつ、「今次会合で利下げは協議していない」、「持続的なディスインフレが確認されたときに利下げが期待される」とした上で、「市場の地政学リスクに対する見方に関係なく中銀は保守的なスタンスを維持する」として「必要であれば利上げする用意はある」、「中銀は政策金利の決定に際して独立している」との考えを示している。その上で、「ルーブル相場への外部要因の影響を評価するには時期尚早」とした上で「ロシア経済はソフトランディングの兆しをみせている」ものの、「ルーブル相場を巡るボラティリティは2022年以上に高まっている」との見方を示すとともに、「外国人投資家によるロシア資産への関心に関する信頼できるデータを持っていない」との考えをみせている。そして、「ロシア国債に対する需要が高まる可能性はあっても、金融市場の安定性に対するリスクはない」とした上で、「ロシアに対する経済制裁解除の可能性に関する議論は時期尚早」として「今次会合では金利据え置きしか協議していない」、「持続的なルーブル高が確認されれば金融政策の緩和に繋がるかもしれない」、「米国による経済制裁解除の可能性が高まればその影響を検討する用意がある」として、停戦協議の行方が政策に影響を与える可能性に含みを持たせている。なお、中銀は今年の経済成長率見通しを+1~2%としているが、政府は+2.5%とするなど両者の間に見方に違いがあり、政策運営の行方に影響を与える可能性がある。事実、プーチン大統領は定例会合の直前に今月18日、経済閣僚などに対して「金融引き締めによってロシア経済を『全身冷却療法』のように凍結させるべきでない」と述べるなど利上げにクギを刺す動きをみせており、今後もこうした形で政策運営への『圧力』が強まる可能性にも注意を払う必要がある。

注1 2024年12月25日付レポート「ロシア中銀はプーチン大統領が求める「バランス」を忖度したか」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

中国・7月輸出入はハイテク関連がけん引役となる展開(Asia Weekly) ~米国向け輸出は関税発動を前にした駆け込みも重なり、持ち直しの動きが続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

メキシコ中銀、2会合連続の金利据え置きも「ややタカ派」色を強める ~ペソ相場は堅調な動きをみせる一方、USMCAを巡る動きには引き続き要注意~

新興国経済

西濵 徹

-

ブラジル中銀は4会合連続の利下げも、先行きの明言を避ける ~物価上振れリスクの傾斜を警戒、当面はエルニーニョによる電力への影響にも注意~

新興国経済

西濵 徹

関連テーマのレポート

-

メキシコ中銀、2会合連続の金利据え置きも「ややタカ派」色を強める ~ペソ相場は堅調な動きをみせる一方、USMCAを巡る動きには引き続き要注意~

新興国経済

西濵 徹

-

ブラジル中銀は4会合連続の利下げも、先行きの明言を避ける ~物価上振れリスクの傾斜を警戒、当面はエルニーニョによる電力への影響にも注意~

新興国経済

西濵 徹

-

米国とブラジルの緊張高まる、大統領選へ米国が圧力を強める動きも ~ルラ氏優位のなか、トランプ政権の介入懸念も重なり、米国とブラジルの対立が激化~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、9月の増産合意で自主減産の解除完了へ ~今後は協調減産の行方に注目も、結束維持と価格安定の間で難しい舵取りが続く~

新興国経済

西濵 徹

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹