- FED Watching

-

2025.03.21

金融市場

米国経済

米国経済全般

米国金融政策

経済指標全般(米国)

景気指標(米国)

消費指標(米国)

雇用指標(米国)

物価指標(米国)

FRBは2会合連続で政策金利の据え置きを決定 (25年3月18、19日FOMC)

~FRBはトランプ2.0で不確実性が高まり、その影響は現時点で不透明と判断~

桂畑 誠治

- 目次

-

- FRBは政策金利を据え置き、4.25~4.50%に維持することを決定

- 声明文での景気、雇用、インフレ判断は変わらなかったが、議長は個人消費の減速を指摘

- 目標達成に向けたリスク均衡の判断が削除され、「不確実性の高まり」を指摘

- FRBは追加利下げに関して、より慎重に決定する方針を維持

- FRBはトランプ2.0の政策全体の影響を評価して政策を決定する方針

- バランスシート縮小策は、4月1日より保有証券の減少ペースを鈍化させることを決定

- FF先物市場は、FOMC参加者の25年末の予想中央値を下回る水準に低下

- 大規模なトランプ関税が4-6月期に始まれば、FRBは6月にも利下げ再開へ

- ドットチャートの25年の利下げ回数は2回だったが、大幅緩和が減少し据え置き見通しが増加

FRBは政策金利を据え置き、4.25~4.50%に維持することを決定

25年3月18、19日に開催されたFOMCで、FRBは政策金利を予想通り2会合連続で据え置き、FFレート誘導目標レンジを4.25~4.50%に維持することを全会一致で決定した。他方、バランスシートの縮小策では、4月1日から財務省証券の償還上限を現在の月間250億ドルから50億ドルに減額し、証券保有の減少ペースを鈍化させることを賛成多数で決定した。ウォラー理事は、FFレート誘導目標レンジの維持を支持したものの、証券保有の減少ペースを現状のまま継続することが好ましいとして、減少ペースの鈍化に反対した。

同時に公表されたFOMC参加者の経済・金利予測では、25年の利下げ回数は、25bpで2回と前回から変わらなかった。しかし、25年の実質GDP成長率(中央値)が下方シフトした一方、インフレ率、失業率が上方シフトした。さらに、これらの予測に関して、FOMC参加者は、成長率の下振れリスク、インフレ率や失業率の上昇リスクの他、これらの不確実性が大幅に高まったとの見方を示した。

パウエルFRB議長は記者会見で「現在の状況は不確実性が著しく高い」と指摘し、「家計および企業を対象とした調査では、経済見通しに関する不確実性が非常に高くなっており、将来の支出と投資にどのように影響するかはまだ不透明」との見方を示した。

そのうえで、パウエル議長は、景気や労働市場が堅調さを維持する中、トランプ2.0での政策のさらなる明確化を待つことが正しいとして、政策金利の調整を「急ぐつもりはない」と早期の利下げに慎重な姿勢を示した。

声明文での景気、雇用、インフレ判断は変わらなかったが、議長は個人消費の減速を指摘

FOMC声明文で、景気、雇用、インフレに対する判断は変更されなかった。景気判断は、前回同様「経済活動が堅調なペースで拡大していることを示している」と経済は堅調との見方が維持された。ただし、パウエルFRB議長は「24年第4四半期は経済活動が引き続き堅調に拡大した」と経済が堅調だったことを指摘しつつ、「しかし、最近の兆候は、24年後半に見られた成長の後、消費支出の鈍化が示されている」と足元での個人消費の減速を指摘した。

雇用情勢について声明文では、前回同様「失業率はここ数カ月低水準で安定しており、労働市場は引き続き堅調」とされ、パウエル議長も「労働市場の状況は、引き続き堅調」と評価したうえで、労働市場は大幅なインフレを引き起こす要因ではないとの見方を示した。

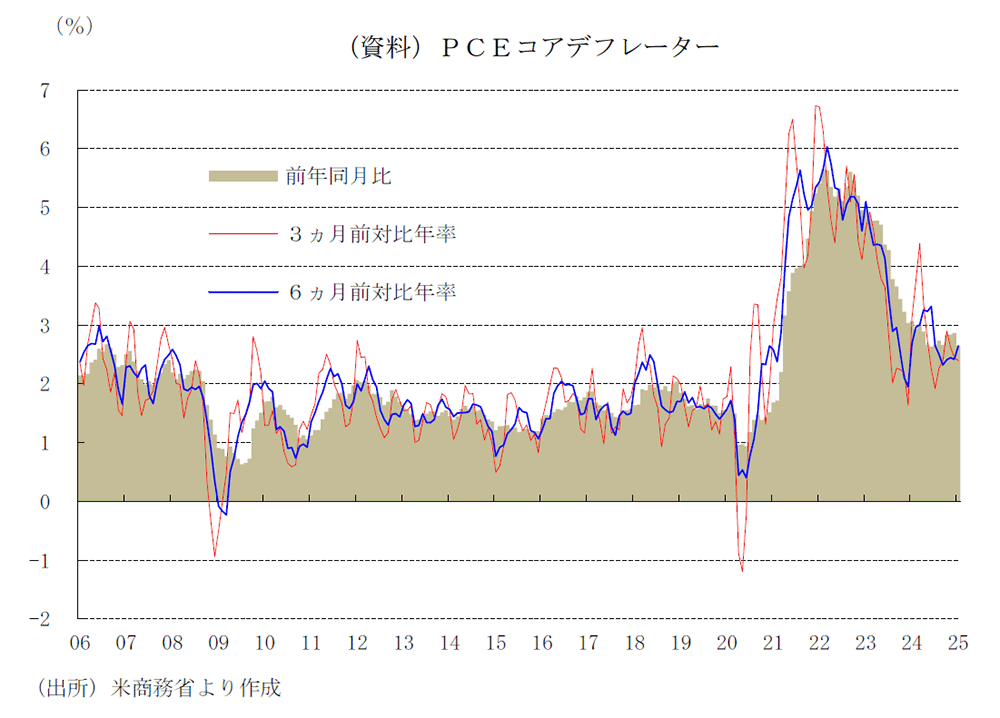

インフレについて声明文では、前回同様「インフレ率は依然としてやや高い水準」との判断を維持した。また、パウエル議長も「インフレ率は過去2年間で大幅に緩和したが、FRBの長期目標の2%と比較するとやや高い水準にある」との見方を示した。

パウエル議長は「インフレ率は上昇し始めている」と指摘し、「関税に反応している部分もあると考えられ、年内のさらなる進展に遅れが生じる可能性がある」と関税賦課の影響でインフレ率の低下が後ずれする可能性に触れた。その上で「自身の基本シナリオとしては、関税に伴うインフレ率上昇は一過性のものになる」と関税引き上げのインフレ率への影響は一時的との見方を示した。ただ過去のケースとは状況が異なり、現在は物価の安定が完全に再確立されていないため、影響が異なる可能性があるとして“一時的な影響”との見方にも不透明感が強いことを示唆した。また、「インフレのうちどの程度が関税に起因し、どの程度が他の要因による影響かを確信を持って見極めるのは容易ではない」と関税の影響の見極めの難しさを指摘した。

FRBが重視している期待インフレ率に関しては、現時点で長期的なインフレ期待はほぼ安定しているとの判断を示した。ミシガン大学調査の家計の期待インフレ率が3月に急上昇したが、この数字は例外としたものの、注目していると説明した。

目標達成に向けたリスク均衡の判断が削除され、「不確実性の高まり」を指摘

リスクについて声明文で、前回までリスクの均衡を指摘した「委員会は、雇用とインフレの目標達成に対するリスクはほぼ均衡していると判断した」との文言が削除された。パウエル議長は文言の削除について、「特定のシグナルを伝えるものではない」と政策変更を示していないと説明したが、インフレの上昇リスク、景気や労働市場の悪化リスクが高まったことで、リスクがほぼ均衡との文言を削除したとみられる。

そのうえで声明文では「経済見通しに対する不確実性が高まっており、委員会は2つの責務の両サイドに対するリスクに注意を払っている」と前回「経済見通しは不確かであり、委員会は2つの責務の両サイドに対するリスクに注意を払っている」から、経済見通しの不確実性が高まったことが強調された。

FRBは追加利下げに関して、より慎重に決定する方針を維持

FRBの金融政策スタンスを示すFOMC声明文は、前回同様「FF金利の目標レンジの追加調整の幅とタイミングを検討する際、委員会は今後のデータ、今後の見通し、リスクのバランスを慎重に評価する」と、追加利下げの判断を慎重に行う姿勢を維持した。

金融政策について、パウエル議長は「我々は、事前に決められた道筋をたどっているわけではない」と改めて指摘したうえで、「経済が引き続き好調さを維持し、インフレが2%に向けて持続的に低下しなければ、我々はより長期間にわたり抑制的な政策金利を維持する」と経済が堅調さを維持していればインフレが継続的に低下するまで高い政策金利を維持する方針であることを示した一方、「労働市場が予想外に弱まったり、インフレが予想外に低下したりすれば、それに応じて政策を緩和することができる」と労働市場の悪化、あるいはインフレが低下すれば、利下げを実施することを強調した。

FRBはトランプ2.0の政策全体の影響を評価して政策を決定する方針

トランプ2.0での影響について、パウエル議長は、「新政権は貿易、移民、財政、移民の4つの分野で重要な政策変更を実施しているが、経済と金融政策の方向性にとって重要なのは、これらの政策変更の総合的な効果」との見方を示し、トランプ関税だけでなく、トランプ2.0の政策全体の影響を考慮して、金融政策を判断することを強調した。

パウエル議長は「これらの政策変更の一部、特に貿易政策では最近進展が見られたが、変化とそれが経済見通しに与える影響に関する不確実性は高い」との見方を示したうえ、「FRBは入手された情報を精査しながら、シグナルとノイズを区別することに重点を置き、見通しやリスク評価を行う方針」であることを強調した。

そして、「FRBは政策の調整を急ぐ必要はなく、明確になるまで待つことが適切」とし、当面政策の進展状況を見極める時間的な余裕があるとの判断を示した。

バランスシート縮小策は、4月1日より保有証券の減少ペースを鈍化させることを決定

バランスシートの縮小策では、保有証券の減少ペースを鈍化させることを決定した。25年4月1日から保有証券の圧縮を月間上限額300億ドル(600億ドル)に半減する。内訳は、米国債の上限額を50億ドル(250億ドル)に減額する一方、エージェンシー債、政府支援機関保証付き住宅ローン担保証券の上限額は350億ドルに維持したうえ、これを上回る額を国債に再投資する。

FF先物市場は、FOMC参加者の25年末の予想中央値を下回る水準に低下

金融市場では、バランスシート縮小ペースの鈍化が決定されたほか、声明文で景気、雇用、インフレの判断が変更されなかったこと、ドットチャートのFFレート誘導目標の中央値が25、26、27年の全ての期間で前回12月から変化せず、利下げ継続が示されたこと等を背景に、金利が低下し、ドルが主要通貨に対して弱含み、株価は水準を切り上げた。

FF金利先物市場では、25年5月FOMCでの据え置きの可能性が約81.3%(前日約83.3%)に低下し、25bpの利下げの可能性が約18.7%(前日約16.7%)に上昇した。6月FOMCでの据え置きの可能性が約31%(前日約34.7%)に低下し、25bpの利下げの可能性が56.6%(前日55.6%)に上昇した。また、25年末では、3.72%と前日の3.78%から低下し、FOMC参加者の25年末の予想中央値(3.875%)を下回っている。

大規模なトランプ関税が4-6月期に始まれば、FRBは6月にも利下げ再開へ

今後のFRBの金融政策は、トランプ関税の賦課率や賦課のタイミングなどによって、影響を受けることになる。相互関税や自動車、半導体、医薬品などへの大規模な関税賦課が4-6月期に実施される場合、経済成長が急激に鈍化するとみられ、FRBは6月に利下げを再開する可能性がある。その後も、トランプ関税などによる経済活動の混乱が拡大すれば、FRBは連続利下げを行うと予想される。

ドットチャートの25年の利下げ回数は2回だったが、大幅緩和が減少し据え置き見通しが増加

同時に公表されたFOMC参加者の経済・金利予測中央値(25年3月)では、米経済成長率が下方シフトした一方、インフレ率、失業率が上方シフトした。これらの予測に関して、FOMC参加者は、成長率の下振れリスク、インフレ率や失業率の上昇リスクの他、これらの不確実性が大幅に高まったとの見方を示した。パウエル議長は、「こうした予測は常に不確実性にさらされているが、現在、不確実性は異常に高まっている」と指摘した。

ドットチャート(FFレート誘導目標レンジの中央値、年末)では、25年末3.875%(前回12月3.875%)、26年3.375%(同3.375%)、27年2.875%(同2.875%)と変化しなかった。利下げ回数は、25bpを1回とすれば、25年2回(同2回)、26年2回(同2回)、27年1回(同1回)となっており、利下げペースは変化しなかった。また、FOMC参加者が中立金利と推測する長期は、3.000%(同3.000%)と変わらなかった。

ただし、詳細にみると、25年に少なくとも2回の追加利下げを予想したFOMC参加者は、19人中11人と前回12月の15人から減少した。また、25年の適切な利下げ回数は、5回がゼロ(前回1人)、4回がゼロ(前回1人)、3回が2人(前回3人)、2回が9人(同10人)に減少した。一方、1回が4人(同3人)、据え置きが4人(前回1人)に増加しており、FOMC全体では若干タカ派的になったことが示唆される。

【為替】

【株式】

【金利】

【商品】

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

FRBの次の一手はインフレ次第、高止まりなら利上げへ ~「語らない」ウォーシュ新議長の誕生で、議事録の重要性が急上昇~

金融市場

桂畑 誠治

-

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM) ~地政学リスクの緩和も根強いインフレ圧力~

米国経済

桂畑 誠治

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治

-

ウォーシュFRB議長、インフレリスクの緩和を示唆 ~引き続きフォワードガイダンスを示さず~

金融市場

桂畑 誠治

関連テーマのレポート

-

FRBの次の一手はインフレ次第、高止まりなら利上げへ ~「語らない」ウォーシュ新議長の誕生で、議事録の重要性が急上昇~

金融市場

桂畑 誠治

-

ウォーシュFRB議長、インフレリスクの緩和を示唆 ~引き続きフォワードガイダンスを示さず~

金融市場

桂畑 誠治

-

円買い介入の可能性とその効果 ~米利上げ観測が残る中では効果は一時的、日銀本格利上げも必要~

金融市場

嶌峰 義清

-

正念場を迎える半導体牽引株式市場 ~5月分物価関連統計、6月FOMCの内容次第では基調転換も~

金融市場

嶌峰 義清

-

FRBは中東情勢の混乱が続く中で据え置きもタカ派が台頭 (26年4月28、29日開催FOMC) ~FF先物市場は26年据え置き、27年利上げを織り込む~

金融市場

桂畑 誠治