- HOME

- レポート一覧

- 経済分析レポート(Trends)

- トランプ関税で日本株と米国株が大きく下落

- 要旨

-

トランプ関税の発動を恐れて、日米株価がこのところ下落している。ところが、欧州株と中国株はそうした動きと必ずしも連動していない。このコントラストをどう説明するのか。結論から言えば、トランプ関税は米経済自身に悪影響が跳ね返ることが懸念されている。日本株は米国株との連動性が高い分、その悪影響の波及が強いようだ。

欧州株と中国株は上昇

トランプ関税を3月4日にメキシコ・カナダに発動することが確定した。これで日経平均株価が大きく下落した。トランプ・トレードなどと言ってトランプ大統領の政策を歓迎していたマーケットの雰囲気は、もはや完全に消え失せた。トランプ大統領の政策は、誰が見てもアンチビジネスなものでしかない。1月20日の就任以降、何か1つでもプロビジネスの政策をしてくれただろうか。日本の立場から言わせてもらうと、そうとしか見えない。

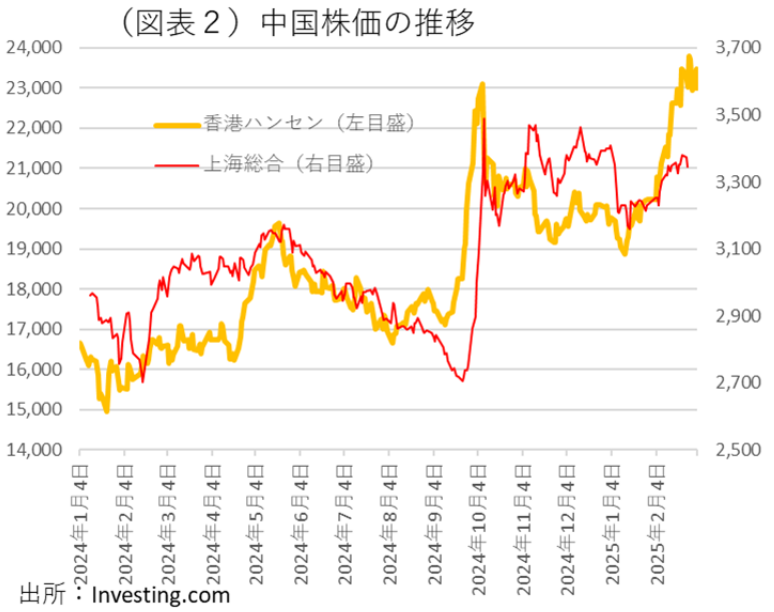

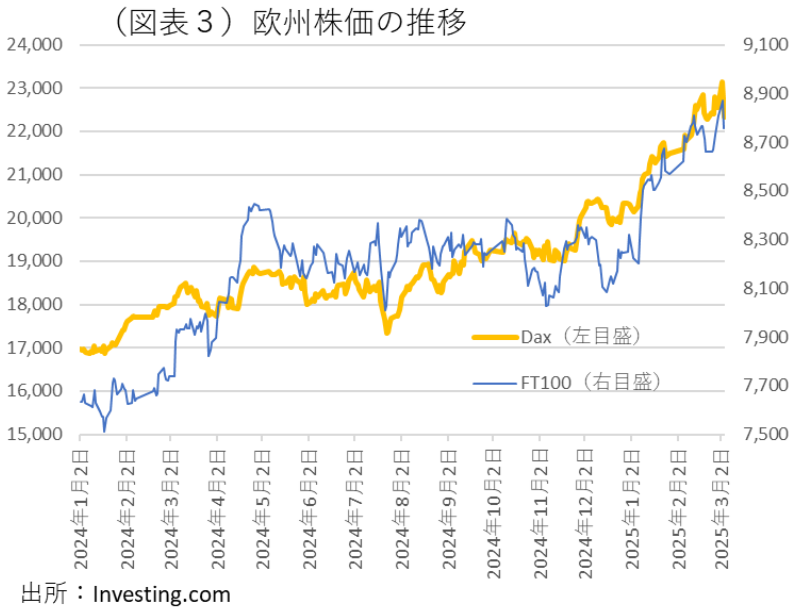

日経平均株価は、このトランプ関税の発動を嫌気して、2月末から大きく下落している(図表1)。この下落は、米国株の調整に連動したものである。しかし、意外なことに、欧州株と中国株は少し前まで対照的に上昇していた(図表2、3)。この変化をうまく説明することは難しい。中国は、2月4日に続いて、3月4日も対米輸出額に追加関税10%をかけられる。トランプ大統領の選挙公約であった60%の対中関税は、仮にこのまま毎月10%ずつ引き上げられると、7月4日(米独立記念日)に到達する見通しだ。普通に考えれば、日本株以上に中国株が大きく調整してもおかしくはない。欧州も同じように、下落しているかと思いきや、これまでは上昇していた。トランプ大統領は、EUからの輸入に25%の追加関税をかけると述べている。日本以上にトランプ関税のダメージは大きいはずだ。

なぜ、日本株は悪影響が大きいのか?

なぜ欧州株がこれまで上昇していたのかという説明では、ウクライナ侵攻がトランプ大統領のディールで停戦に向かうという期待感があったことが挙げられる。しかし、2月28日にトランプ大統領とゼレンスキー大統領との交渉決裂で、そうした期待感は砕け散った。だから、今後の欧州株は、日米株価と同様に下落に転じていく可能性もある。確かに、筆者自身もこのまま欧州株が上がり続けるかどうかは確信が持てない。

むしろ、問題の本質は、トランプ関税が米国自身に跳ね返る効果がより心配されている点だろう。米国株の下落にはそれが強くにじんでいる。トランプ大統領は、米国民の中で海外に強硬姿勢を採れば、それで溜飲が下がる人々に対してアピールしている。それが米国経済自身には非常に有害な行為であることは無視している。トランプ関税はインフレ懸念を高めて、FRBに利下げをしにくくさせる。実質個人消費も押し下げられる。米国経済には決してプラスではない。米株価も下がる。

日本株の大幅な調整は、その米国株の下落に引っ張られている側面が大きい。特に、ナスダック指数と日経平均株価の間には高い連動性が認められる。日本株の委託売買の67.3%が海外マネーである(日本取引所、2024年)。海外マネーの依存度が高いから、連動性も強いのだ。そうした背景があって、トランプ関税の悪いインパクトがナスダックの調整を介して、日本株の下落により大きく表れているのだろう。

実体経済面でも同様のことが言える。日本経済の対米依存度がここ数年で高まっている。輸出数量では、中国などアジア向けが低迷し、米国向けが伸びてきた。そのことがかえって、トランプ関税の打撃が大きく日本経済に及ぶと感じさせている。今さらのような話をすると、経済安全保障と言って、対米依存度をあまりに高めたことが、「経済取引の武器化」をいとわないトランプ大統領からの脅しに脆弱な構造をつくっている面もある。対米依存度を上げ過ぎることには、もっと警戒心を持っておいた方がよかったかもしれない。

今、トランプ大統領の政策をみて、欧州やアジア諸国の首脳や企業経営者の多くがそう思っているに違いない。数年後、対米投資を増やしたいトランプ大統領の意図は、完全に期待外れになる可能性がある。覇者の驕りと言える。

独立的な中国株

日米株価と対照的な動きをする中国株はどうだろうか。上海総合指数や香港ハンセン指数は、2025年に入って上昇傾向を辿っている。トランプ大統領が中国を狙い撃ちしているのとは逆に、中国株は上がっている。この皮肉をどう解釈すればよいのだろうか。

この点は、トランプ関税だけでは説明が付かない。1月中旬から中国AIのディープシークが話題をさらい、それが米国のハイテク株の調整を誘っていることと重なっていると思う。ディープシーク・ショックは対中半導体包囲網の効力がそれほど有効性がないのではないかという思惑を生み出し、投資家心理を大きく揺さぶった。米ハイテク系の株価は下落し、その打撃はナスダックに特に大きかった。中国株が1月末頃から上昇しているのは、中国半導体産業への復活の期待感からだろう。

さらに言えば、3月5日の全人代で中国政府が景気てこ入れに大きく舵を切ることで、低迷が続くと言われてきた中国経済への見方を徐々に変えていくことにも繋がる。これまでの中国経済への失望があるからこそ、ディープシーク・ショックが局面打開の一助になっているのだ。

習近平主席にとっては、ここが外交関係で挽回できる絶好のタイミングだとみるだろう。トランプ大統領の失敗は、完全な敵失に見える。皮肉なことに、トランプ大統領の態度は、敵の敵を味方にする誘因を与えている。日本人の多くはロシアのプーチン大統領と仲良くするトランプ大統領を見て、強い嫌悪感を覚えているだろう。ゼレンスキー大統領には強い同情を覚える。これと同じような心理を活用できるという訳だ。中国はそうした失敗を見逃さず、包囲網を突破しようするだろう。

裸の王様

トランプ関税をあちこちにかける政策は、経済的に完全な失敗だ。ウクライナ支援を完全に停止するのも間違いだ。そうした失策を周囲のスタッフが諫言しないから、トランプ大統領は「裸の王様」になってしまう。トランプ関税は失策であり、ディールと称して得意げに見せつけるものではない。こうした対応を採り続ければ、マーケットはトランプ大統領を完全に見限ってしまう。日米間の信頼関係が不信に変われば、それは長期的に消そうとしても消せない禍根を残すことになるだろう。

トランプ大統領を見ていて、評価すべき点は前言を翻してでもよい結果を獲得しようと動くところだ。結果重視で、事前の約束にはこだわらない。日本の政治では、衆議院選挙での公約にこわだって、無理筋の要求を掲げ続ける場面を目にする。それに比べると、トランプ大統領が柔軟な点だけは評価できる。ならば、今からでも遅くはないので、トランプ関税を撤回すれば、まだ求心力を回復できるチャンスはある。ゼレンスキー大統領とも関係修復の機会はある。後戻りできるうちに修正することを期待したい。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。