- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 米国向け輸出車に25%関税賦課をどうみるか?

- 要旨

-

米国への輸入自動車に25%の関税率をかける方針が、トランプ大統領から示された。仮に、それが実行されれば、現地生産車や日本の部品を使って輸出している欧米・アジアの自動車メーカーへの間接的な効果も含めると、その影響は計り知れないものになりそうだ。為替効果や所得効果によって、いくぶん緩和されたとしても、その悪影響は甚大だろう。

4月2日に詳細発表

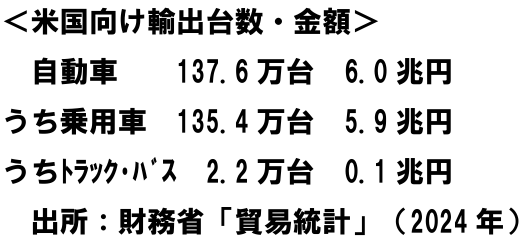

トランプ大統領は、輸入する自動車に25%前後の関税をかける方針を発表した。4月2日にその詳細を明らかにするという。この発表は日本のマーケットにも激震を与えている。米国向けの自動車輸出は2024年6.0兆円(138万台)で、全輸出額の1/3(33.2%)を占める(財務省「貿易統計」)。輸出台数ベースでは26.4%になる。その部分が25%の関税適用で打撃を受ければ、計り知れない。

2024年の貿易統計によると、米国向けの輸出乗用車の1台単価は436万円と、世界平均の316万円よりも1.38倍も高価なものを輸出している。その436万円に25%の関税率をかけられると、545万円に値上がりするイメージだ。この効果によって、米国販売には多大なマイナスが及ぶだろう。

もしも、輸出数量が落ち込めば、国内生産にも悪影響が出る。産業連関表でも乗用車の生産波及効果が他の品目よりも大きいことが知られている。鉄鋼、化学、電子部品、工作機械、窯業土石など広範囲の分野にダメージが広がりかねない。

おそらく、影響は米国向けの乗用車輸出が減るだけではなく、メキシコ・カナダ向けの輸出にも及ぶだろう。メキシコ・カナダで現地生産して、そこから米国向けに輸出している自動車は、日本から輸入された部品を使用しているケースも少なくない。従って、メキシコ・カナダの自動車にも25%の関税率がかけられれば、日本の輸出へのダメージはさらに増幅される。

また、こうした間接効果としては、別に日本の自動車部品を輸入して米国向け完成車を製造している欧州・アジアの自動車メーカーを経由したものもある。サプライチェーン全体で考えると、米国の部品メーカーが日本・欧州の完成車メーカーに供給することもあるだろうから、米国の自動車産業にもメリットばかりではないとも言える。

さらに、4月2日に明らかにされる詳細では、日本から米国に輸出される自動車部品や関連素材にも関税がかけられる可能性がある。そうすれば、日本メーカーの現地生産車のコスト増にもつながる。もちろん、日本製部品を使用する米国メーカーにもコストアップになろう。間接的な作用が、現地生産車にも及ぶ可能性があることには要注意だ。

悪影響の緩和条件

25%の自動車関税が大きいという結論には変わりがないが、打撃が緩和される効果もいくつか考えられる。

ひとつは、米国向け輸出が減る一方で、日本メーカーが米国現地工場で製造する完成車の販売が増加するだろう(たとえ自動車部品に関税がいくらかかかったとしても)。そうすると、米国内の販売が輸入車から国産シフトする効果が、日本メーカーの連結利益をいくらか回復させるだろう。現地工場を有する日本メーカーは、米国工場の稼働率を高めるかたちで需要変化を取り込もうとして、失地回復に努めるとみられる。

また、マクロ的に考えると、米国向けの自動車輸出が減ったり、輸入物価の上昇圧力がドル買いの圧力になる。トランプ大統領が狙っている対米直接投資が拡大することも、ドル高要因になる。このドル高は、輸入価格を押し下げる効果を持つ。わかりやすく言えば、ドル高・円安によって日本のドル建て輸出額が下がっていく作用である。財務省の貿易取引通貨比率(2024年下半期)では、日本から北米への輸出ではその83.8%がドル建てになっている。その分、ドル高・円安になるほど、輸出価格が下げられる。25%の関税に対して、ドル高・円安効果で値上げ幅を数%ほど吸収できるとすれば、打撃を減殺することが期待される。

所得効果による輸入拡大

米国では、FRBの利下げ観測が急速に後退している。もしかすると、2025年中に利上げの見通しが浮上する可能性さえあるのではないか。こうした予想は、ドル高観測を強めるとみられる。その場合、米長期金利も上昇する。

ドル高になれば、海外企業の投資促進が起こるだろう。かつて、「強いドルは国益」と1990年代に言われたことを思い出す。ドル高が対米証券・直接投資を促して、米国の成長率を嵩上げする。すると、米国の需要サイズが供給力を超過して、貿易赤字は拡大する。意外に思う人も多いだろうが、ほかにもトランプ大統領が法人税減税などで需要刺激をするほど、需要超過が進む。トランプ大統領の意図とは逆に、貿易赤字を増やす圧力になる。自動車は25%という特に高い関税率をかけられるので、自動車に関しては輸入が増えるかどうかには不確実性がある。それでも、高関税がかけられない分野では輸入が増えそうだ。関税をかけられる効果が「代替効果」だとすると、米国経済が膨らんでいく「所得効果」の方が大きくなる可能性である。

国際経済学のアブソープション・アプローチの考え方に立つと、「代替効果<所得効果」になると、需要超過は海外からの供給増を引き起こす。貿易赤字は増えるという結果になる。日本の自動車産業にとって、米国の需要超過が25%の関税適用の痛みをいくらか緩和してくれる作用があることは軽視してはいけないと思う。

EV化はどうなるか?

トランプ大統領の誘いに乗って、日本メーカーが対米直接投資を増やすことには隠れたリスクがあると感じられる。トランプ大統領は、EV車普及など脱炭素化に反対する。ガソリン車の販売増を歓迎するだろう。日本が優れているハイブリッド車には追い風だとみられる。

しかし、脱炭素化を無視するようなトランプ大統領の誘いに乗ることは、長期的にマイナスなのではなかろうか。仮に、トランプ大統領の任期の4年間が過ぎて、米国が脱炭素化に戻ると、米国は世界のEVシフトを遅れて追い駆ける羽目に陥るというシナリオも十分にあり得る。「うさぎと亀」ではないが、この4年間にEV車の開発・研究を怠っていると、米国は海外との脱炭素化技術の開発競争に大きく遅れをとってしまう。例えば、2025~2028年にかけて中国製のEV車が性能を飛躍的に引き上げたとき、ガソリン車重視へシフトすると、そこでの競争は米国企業を不利にする。おそらく、欧州自動車メーカーは、EVシフトの流れは止めないだろう。多くの日本メーカーもそうだと思う。

トランプ大統領が、脱炭素化の研究支援に大規模なテコ入れをしないで4年間を過ごすのならば、それは「うさぎが山の中腹で昼寝する」ことになりかねない。ならば、日本政府は、むしろ、2029年以降に照準を合わせて、日本企業のEVシフトにテコ入れをする方が先見の明があると考えられる。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

関連テーマのレポート

-

G7諸国の財政見通し国際比較 ~IMF 2026年4月報告書をもとにした、日本の財政政策に関する示唆~

日本経済

永濱 利廣

-

日米首脳会談:経済合意に関する考察 ~対米投融資の優先順位に日米でズレ?~

日本経済

前田 和馬

-

対米投融資1号案件による日本への影響 ~日本製品の採用率に依存するが、輸出を最大5,000億円程度押上げ~

日本経済

前田 和馬

-

2026年マーケット展望 ~物価高に賃金が追い付く金利ある世界で意識すべき投資のポイント~

日本経済

永濱 利廣

-

どうなる?2026年の物価と家計負担! ~25年から4人家族で約8.9万円増加の可能性。物価高対策で同▲2.5万円負担減~

日本経済

永濱 利廣