- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 朝食価格は4年間で1.21倍

- Economic Trends

-

2025.02.17

日本経済

金融政策・日銀

景気全般

所得・消費

朝食価格は4年間で1.21倍

~日銀はその高騰を止めてくれるのか??~

熊野 英生

- 要旨

-

今、朝食価格は高騰しているのだろうか。確かに、一頃の急上昇はなくなったが、その価格指数は高原状態である。2020年平均の朝食価格を350円とすると、2024年末は423円と高いままである。その背景には、円安で輸入物価が高いこともある。ならば、日銀が過剰な円安を是正すれば、朝食価格も下げられるだろうか。

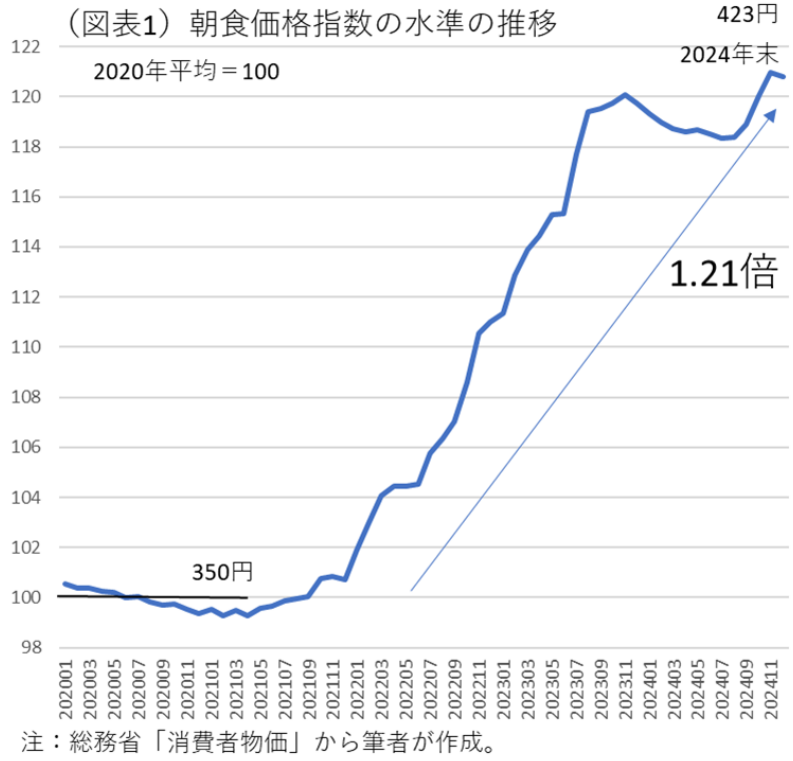

350円→423円に高騰

2022年に筆者が開発した朝食価格指数を、最近までデータ更新してみた。すると、その伸び率は最近になると頭打ちになってはいるが、その価格水準はどうしても下がりにくい(図表)。わかりやすく示すために、2020年平均の朝食価格が350円(ベンチマーク)だったと仮定して、2024年末にはどのくらいになったのかを計算してみた。すると、その価格変化は1.21倍、つまり350円が423円に高騰していた。その値上がりは、生活者にとって痛いものだと認識できる。

この朝食価格指数について解説しておくと、総務省「消費者物価」をベースにして、朝食と関連する10項目をピックアップして合成したものである。パン、シリアル、コーヒー・ココア、砂糖、ジャム、マーガリン、バター、加工肉、牛乳、卵の10項目である。これらを消費者物価指数の構成ウエイトで合算したのが、朝食価格指数である。その伸び率は、2023年8月に最も高くなり、それ以降は鈍化しているが、価格水準はほとんど値下がりしていない。目下の朝食価格は総体として下方硬直的である。2020年平均=350円として、その価格推移を示してみると、以下のように、2022年頃から高騰が進んでいる。

実のところ、2022年にこの指数を開発して、当初の2022~2023年は朝食価格は他の食料品よりも目立って上がっていたが、2024年に入るとそうでもなくなった。他の食料品も、朝食と同様の高騰となってきたからだ。食料品の価格指数が、2020年平均比で2024年末(=2024年12月)はどのくらい上がったのかを調べると、1.22倍であった。朝食価格指数の1.21倍とほぼ同率である。

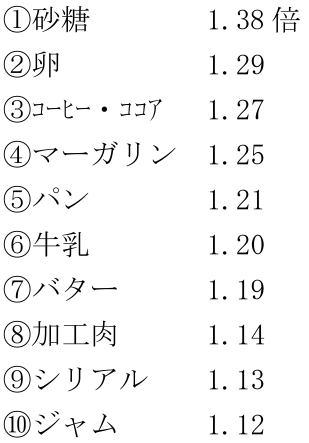

朝食価格指数をコンポーネント別に調べると、同じ期間の伸び率で高い順に並べて次の通りになっていた。

このデータからは、朝食項目のどれかが突出して高騰しているのではなく、すべてが軒並み上がっていることがわかる。そうした傾向は、他の食料品の項目にも言えて、昨今は何かを選んで食べれば、物価高騰を免れられるということにはならず、どれを食べても割高感があるという状況になるのだ。つまり、生活者は、食料品の高騰から逃げることはできない。エンゲル係数(食費÷消費支出)が過去最高になってしまう背景をつくっている。

朝食を減らす動きは一服

さて、朝食価格が高騰すると、生活者はパンや牛乳など、朝食消費の数量を減らすことになるのだろうか。それを調べる方法は、やはり試算データに依存する。総務省「家計調査」(2人以上世帯)のデータでは、実質消費(消費数量)の指数の変化率が掲示されている。筆者は、これを2020年の消費額ウエイトで加重平均して、朝食数量指数を作成してみた(図表2)。「家計調査」で追跡が可能なパン、加工肉、牛乳、卵、コーヒー・ココアの5項目の実質消費の変化を合成したものである。

すると、価格が上がると生活者は朝食数量を減らすだろうという仮説通りに、2022~2023年は継続的に数量を減らすような動きが確認できた。反対に、2024年に入ると、朝食価格指数の上昇が落ち着いた分、数量削減の動きが一服していた。素直に価格高騰が進むと、朝食数量は減らされて、その高騰が頭打ちになると減少ペースもかなり鈍化していた。

項目別にみていくと、どうやらパンの消費数量は、意外に価格に敏感だということがわかってきた。2024年秋以降、米価格が急騰したため、代替性が比較的強いパンには消費シフトが起こった可能性がある。

また、これは実質賃金の推移とも符号する動きである。つまり、家計の余裕がなくなると、朝食の内容も寂しくなり、徐々に余裕が回復してくると、朝食の見直しも行われる。2025年は賃上げがしっかりとしていき、朝食内容が再び充実される方向に変わっていくことを期待したい。

日銀も関係している

ところで、どうしてこれほどまでに朝食価格が高騰してしまったのだろうか。そして、なぜ、消費数量が減っているのに価格下落しにくいのだろうか。

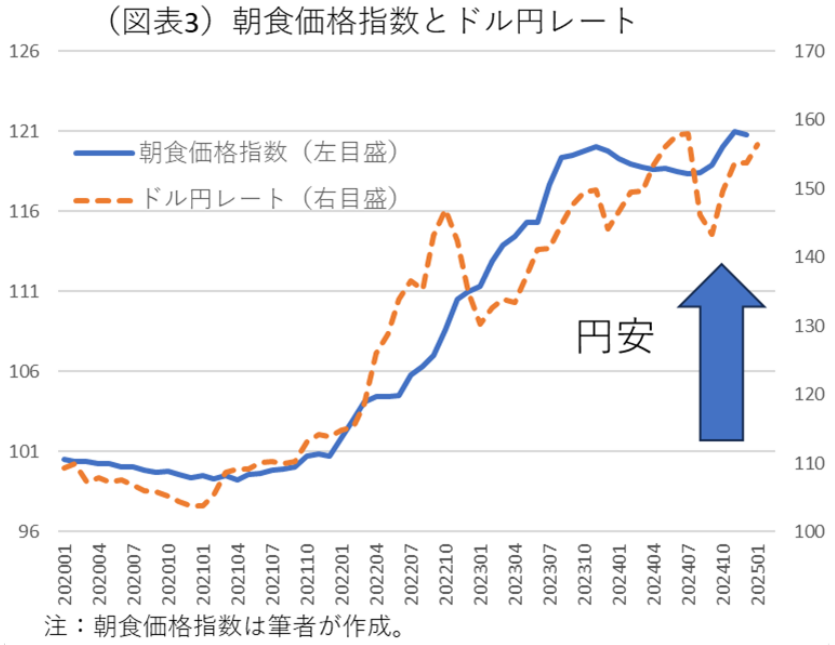

要因には、世界がインフレになり、穀物などの国際商品市況が高騰していることもある。それ以外に大きいのは円安の影響だろう。2020年以降のチャートをみると、朝食価格指数とドル円レートの推移は、微妙に連動していることがわかる(図表3)。円安になれば、やはり朝食価格指数も上がっていくという関係である。輸入物価が継続的に高騰するなか、為替が円安基調を維持しているために容易に下がらない。もしも、大幅な円高に転じれば、食料品価格はもっと下がっていくと考えられる。

朝食価格指数のコンポーネントでみても、小麦・砂糖・食肉を原料としたパン、ジャム、加工肉は円安によって値上がりしやすくなる。食糧自給率自体は38%であるが、食肉(牛・豚・鶏6~9%)、小麦(13%)、砂糖(15%)と自給率は全体よりも低くなっている。自給率が高いものは、卵(97%)、牛乳・乳製品(61%)と限られてしまう。牛乳の自給率は高いのだが、乳牛のエサ代がやはり高騰して値上げを余儀なくされている(卵は鳥インフルエンザの流行で円安とは関係ない)。

こうした円安の背景には、日本の政策金利が欧米中央銀行よりも低いことが挙げられる。円安に歯止めをかけられるのは日銀の政策運営に依存する部分も大きいのだが、中小企業経営や財政事情を考えると、日銀の利上げのペースは緩慢になり、将来に到達する政策金利水準(ターミナル・レート)も低くなってしまうのだろう。

かつて、物価は日銀がコントロールできるものだというリフレ的な発想で、黒田緩和が始まった。その結果として過剰な円安・輸入インフレが進んだが、今に至ってその弊害について「日銀がもっと物価引き下げに向かってコントロールすべきだ」という議論にはなってはいない。筆者は、インフレの責任はすべて日銀にあるという考え方はしていないが、現状よりも影響力を行使して、食料品などの輸入と関連性の高い品目の物価上昇率を抑えてもよいと考える。かつてインフレを起こせ、と威勢よく述べていた人々は食料品インフレの責任をうやむやにしている。日銀も、最近になって植田和男総裁が、食料品価格高騰の悪影響に遅ればせながら言及し始めた。物価対策は、財政出動ではなく、金融政策をもっと機動的に使うことで実施してほしい。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

関連テーマのレポート

-

2026年4-6月期GDP予測(最終版) ~前期比年率+1.5%のプラス成長を予想~

日本経済

新家 義貴

-

実質賃金は改善続くも、秋以降の物価上振れに注意(26年6月毎月勤労統計) ~所定内給与は伸び拡大、夏のボーナスも良好な滑り出し~

日本経済

新家 義貴

-

日銀、物価上振れへの警戒を一段と強化(植田総裁記者会見) ~利上げペース加速も選択肢に~

日本経済

新家 義貴

-

2026年4-6月期GDP予測(1次速報) ~前期比年率+1.6%と予想。イラン情勢悪化のなかでも景気は崩れず~

日本経済

新家 義貴

-

日銀金融政策決定会合(2026年7月) ~物価上振れリスクを強調も、利上げ加速のシグナルは乏しい~

日本経済

新家 義貴