- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国景気は「政策効果」と「息切れ」を繰り返す展開が続くか

- Asia Trends

-

2025.01.27

アジア経済

米中関係

アジア経済見通し

アジア金融政策

中国経済

株価

為替

中国景気は「政策効果」と「息切れ」を繰り返す展開が続くか

~企業マインドは早くも「息切れ」の様相、景気は政策支援と息切れが交互に続く推移が見込まれる~

西濵 徹

- 要旨

-

- ここ数年の中国景気は不動産不況に加え、若年層を中心とする雇用回復の遅れが内需の重石となるなかで外需への依存を強める展開が続いた。しかし、米トランプ政権は関税賦課を通じた圧力を強めるなか、昨年後半以降に当局は内需喚起による景気下支えに動いている。結果、昨年末にかけての景気は内需喚起の動きと米トランプ政権発足前の外需駆け込みの動きが景気底入れを促した。しかし、一連の内需喚起策は需要の先喰いに留まる可能性が高く、先行きはその息切れが景気の足かせとなる懸念はくすぶる。

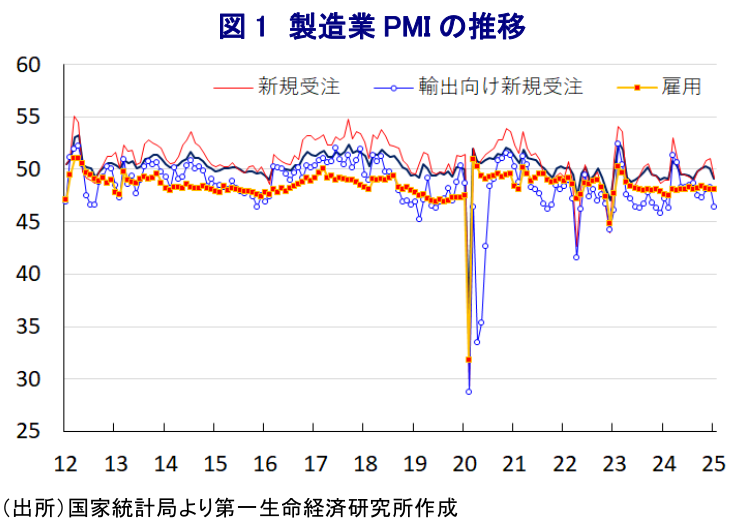

- こうした懸念を反映して1月の製造業PMIは49.1と2ヶ月ぶりに50を下回っている。非製造業PMIも50.2に低下しており、建設業、サービス業ともに底入れの動きに一服感が出ている。足下の生産活動で減産の動きがみられるほか、先行きも内・外需双方に下押し圧力が掛かる動きもみられる。さらに、雇用調整圧力がくすぶる上、ディスインフレ圧力が意識されるなど、幅広く企業を取り巻く環境は厳しさを増している。よって、昨年末にかけての中国景気は底入れの動きを強めたものの、早くも急ブレーキが掛かっている。

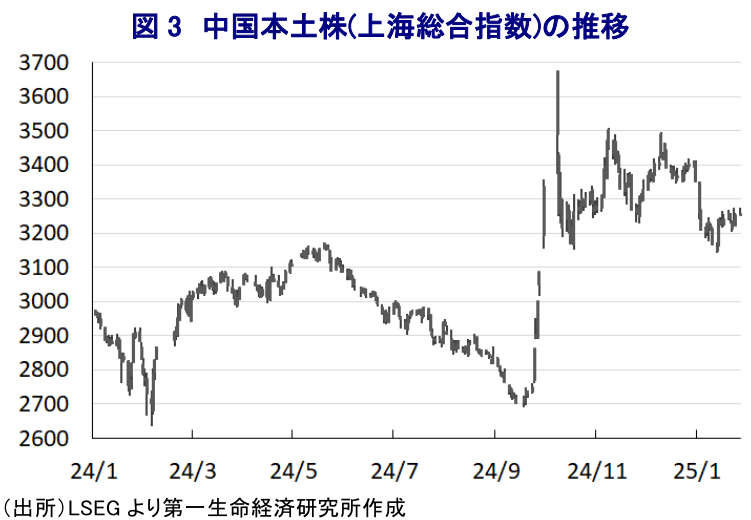

- 昨年以降の中国金融市場では一連の内需喚起策を期待して本土株が底入れしたが、その後は「物足りなさ」が意識されるなかで上値が抑えられる展開が続く。当局による一段の政策強化は人民元安を招く可能性がある一方、習近平指導部が人民元安を警戒する向きもくすぶるなか、政策対応は「小出し」の展開が続く可能性が高い。よって、中国景気は政策対応と息切れを交互に繰り返す展開が続く可能性が考えられる。

ここ数年の中国景気を巡っては、不動産不況に加え、コロナ禍を経た若年層を中心とする雇用不安の動きも重なり、家計消費や不動産投資をはじめとする内需が勢いを欠く推移をみせるなか、米国をはじめとする主要国の堅調な景気を追い風に外需への依存度を強める展開が続いてきた。しかし、昨年の米大統領選で「タリフマン(関税男)」を自称するトランプ氏が勝利するとともに、同氏は追加関税の賦課を材料に『ディール(取引)』を仕掛けるとともに、その照準に中国を充てる姿勢をみせる。事実、大統領選の最中には中国からのすべての輸入品に最大で60%の追加関税を賦課する方針を示してきたほか、大統領就任後も10%の追加関税を賦課する考えを示している。このように外需を取り巻く環境が厳しさを増すことが見込まれるなか、習近平指導部は昨年後半以降に内需喚起による景気下支えを図るべく、家計部門を対象とする耐久消費財の買い替え促進に向けた補助金政策(以旧換新)のほか、企業部門を対象とする大規模設備の更新を促すなど、金融緩和と財政出動による総合的な政策方針に舵を切っている。さらに、今年の経済政策の運営方針も、経済成長を支えるべく『より積極的な』財政政策と、『適度に緩和的な』金融政策に動くなど方針転換を図り、外需に不透明感が高まるなかで内需喚起を通じて景気下支えを図る思惑がうかがえる。なお、昨年末にかけての同国景気を巡っては、一連の内需喚起策を反映して補助金の対象であるEV(電気自動車)をはじめとする新エネルギー車や、家電、通信機器など耐久消費財を中心に消費が拡大する動きがみられるほか、米トランプ政権の発足を前に外需に『駆け込み』の動きが出ていることも重なり、底入れの動きを強めていることが確認された(注1)。結果、昨年通年の経済成長率は+5.0%と昨春の全人代(第14期全国人民代表大会第2回全体会議)で掲げた政府目標(5%前後)をクリアするなど、一連の政策対応が奏功したと捉えられる。ただし、一連の内需喚起策を受けて、その対象となる財では需要が押し上げられる動きがみられるものの、全体としての家計消費の動きは頭打ちの様相を強めるなど勢いに乏しい展開をみせている。この背景には、当局の不動産需要喚起策を受けて、一部の大都市で需要に底打ちの兆しがみられるものの、地方を中心に市況調整の動きに歯止めが掛からない状況が続いており、家計部門は逆資産効果に直面する展開となっている(注2)。よって、足下においては内需喚起策を反映して対象となる財への需要は押し上げられているものの、こうした動きは需要の『先喰い』に繋がっているとみられ、需要が一巡した後にはその反動で需要に下押し圧力が掛かることが予想される。その意味では、先行きの中国景気については外需の下押しに繋がる材料が山積するなか、内需についても『息切れ』が意識される可能性がある。

こうした懸念は早くも顕在化しており、国家統計局が公表した1月の製造業PMI(購買担当者景況感)は49.1と前月(50.1)から▲1.0pt低下して4ヶ月ぶりに好不況の分かれ目となる水準(50)を下回るとともに5ヶ月ぶりの水準となるなど、足下の景気に急ブレーキが掛かっている様子がうかがえる。足下の生産動向を示す「生産(49.8)」は前月比▲2.3ptと大幅に低下して5ヶ月ぶりに50を下回る水準となるなど、減産の動きを強めていることが確認されるとともに、先行きの生産に影響を与える「新規受注(49.2)」も同▲1.8pt低下して4ヶ月ぶりに50を下回る水準となっているほか、「輸出向け新規受注(46.4)」も同▲1.9pt低下して11ヶ月ぶりの水準となるなど、内・外需双方に不透明感が強まっていると捉えられる。足下で減産の動きを強めるとともに、先行きの受注鈍化が生産活動の足かせとなる懸念がくすぶるなか、生産活動の前提となる「購買量(49.2)」は前月比▲2.3pt低下して3ヶ月ぶりに50を下回るとともに、「輸入(48.1)」も同▲1.2pt低下して2ヶ月ぶりの水準となるなど、素材や部材といった原材料に対する需要に下押し圧力が掛かる動きがみられる。一方、世界経済を巡る不透明感はくすぶるものの、原油をはじめとする国際商品市況が底入れの動きを強めていることを反映して「購買価格(49.5)」は前月比+1.3pt上昇しているほか、こうした動きを受けて「出荷価格(47.4)」も同+0.7pt上昇しているものの、消費財価格への転嫁は小幅に留まるなどディスインフレ圧力がくすぶる状況は変わらない。他方、減産圧力を強めているにも拘らず「雇用(48.1)」は前月比±0.0ptと調整圧力はくすぶるも、一段と調整の動きを強める事態とはなっていないものの、これは政策支援による設備更新を通じて省力化投資が活発化しており、これまでの生産拡大の動きが『雇用なき生産拡大』によってもたらされていることが影響しているとみられる。よって、仮に当局が内需喚起に向けた取り組みを一段と強化して生産が押し上げられたとしても、雇用拡大を伴わない形で進む可能性に留意する必要がある。

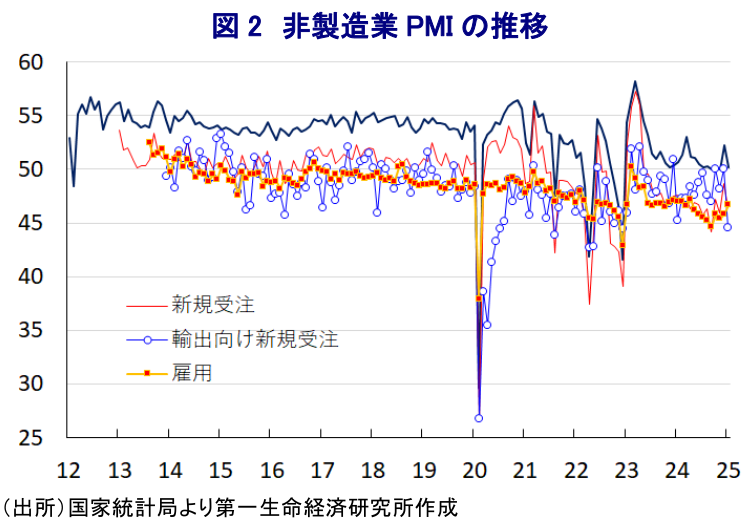

また、内需の息切れが示唆される動きは、幅広い分野で企業マインドが下振れしていることに現れており、1月の非製造業PMIも50.2と好不況の分かれ目となる水準を維持しているものの、前月(52.2)から▲2.0pt低下して2ヶ月ぶりの水準となっている。業種別では「建設業(49.3)」は前月比▲2.9pt低下して2ヶ月ぶりに50を下回る水準となっているほか、「サービス業(50.3)」も同▲1.7pt低下しており、昨年末にかけて底入れの動きを強めた流れに早くも一服感が出ている。なお、国家統計局は建設業におけるマインド悪化の理由について、春節連休が近づいていることや冬場の気象条件の悪化を挙げており、確かに今年は春節の時期が昨年に比べて2週間近く前倒しされていることに留意する必要はある。他方、サービス業におけるマインド悪化については、春節連休が近づいていることが下支え役になっているとしているものの、この説明に基づけば翌月にその反動が出ることを意味しており、全体としての状況は極めて厳しいことを示唆している。サービス業のなかでは、運輸関連、宿泊関連、飲食関連、電気通信関連、金融関連など幅広い分野で好調を維持している模様であるが、先行きについては押し上げの反動が出る可能性に留意する必要がある。項目別では、足下の生産活動が下振れするとともに、先行きの生産活動に影響を与える「新規受注(46.4)」も前月比▲2.3ptと大幅に低下しているほか、「輸出向け新規受注(44.6)」も同▲5.4ptと大幅に低下して2年1ヶ月ぶりの水準となるなど、外需を取り巻く環境が急速に悪化している様子がうかがえる。上述したように、製造業においては国際商品市況の底入れの動きが調達価格を押し上げる動きが確認されたものの、非製造業では「投入価格(50.4)」は前月比▲0.1ptとわずかに低下するとともに、こうした動きを反映して「出荷価格(48.6)」も同▲0.2pt低下しており、ディスインフレ圧力がくすぶる状況は変わらない。他方、内・外需双方で下振れが意識される状況にも拘らず「雇用(46.7)」は前月比+0.9pt上昇するなどわずかに雇用が拡大する動きがみられるものの、水準としては依然として調整圧力がくすぶる展開は変わらず、こうしたことも先行きの内需が息切れの様相を強める可能性を示唆している。

昨年以降の中国金融市場においては、上述のように当局が内需喚起に動く姿勢を示すとともに、政策転換を打ち出したことも追い風に、長期に亘って低迷が続いた本土株が底入れする動きをみせたものの、その後は政策効果が期待される一方、家計消費の息切れが示唆される兆しもみられるなかで一進一退の動きをみせるなど上値が抑えられる展開が続いている。こうした背景には、当初においては当局が政策対応を一段と強化するなど総動員の様相を強めることが期待されたものの、現実に打ち出された政策には『物足りなさ』が意識される展開が続いていることが影響している。金融市場においては、中銀(中国人民銀行)が一段の金融緩和に舵を切るとの見方を反映して長期金利が低下する一方、米トランプ政権の政策運営を警戒して米国の長期金利は高止まりしており、両国の金利差拡大を追い風に人民元相場の調整が意識されやすい状況がある。しかし、仮に人民元安の動きが加速して一昨年のように米ドル建で換算したGDPが減少する事態となれば、世界経済における中国経済の存在感向上を目指す習近平指導部の思惑と異なる方向に政策が進展していることになる。その意味では、習近平指導部が大幅な人民元安を容認するとは見通しにくく、結果的に政策対応も『小出し』の動きが続く可能性が高いと見込まれる。よって、先行きの中国景気については政策支援の動きと、その後の息切れが交互に展開される推移が続くものと予想される。

注1 1月17日付レポート「中国、2024年成長率は+5.0%と目標(5%前後)をクリアしたけれど」

注2 1月15日付レポート「中国当局が旗を振る内需喚起策は持続的なものとなるか?」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

インド・6月インフレは+4.38%と17ヵ月ぶりに中銀目標超え(Asia Weekly) ~シンガポール4-6月GDPはAI・半導体関連投資の旺盛さが下支え役に~

アジア経済

西濵 徹

-

米国がブラジルに25%の関税発動、通商政策の不確実要因となるか ~ブラジルは経済相互主義法に基づく報復へ、米国の通商政策が世界経済をかく乱するか~

新興国経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹