- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドネシア中銀、ルピア安も景気下支えを優先して再利下げに舵

- Asia Trends

-

2025.01.16

アジア経済

アジア経済見通し

アジア金融政策

インドネシア経済

為替

インドネシア中銀、ルピア安も景気下支えを優先して再利下げに舵

~ペリー総裁は追加利下げ余地に言及も、その可否は外部環境が握る展開が続くであろう~

西濵 徹

- 要旨

-

- インドネシア中銀は15日の定例会合で4会合ぶりの利下げを決定した。同行は昨年9月にコロナ禍後初の利下げに動いたが、その後のインフレは鈍化する一方、米ドル高再燃によるルピア安を受けて追加利下げに二の足を踏む対応が続いた。足下では米トランプ次期政権の発足を前に米ドル高が加速し、多くの新興国が資金流出圧力に晒されている。インドネシアでもルピア相場は米ドル高一服による底入れの動きが一巡しており、市場では据え置きが予想されたものの、同行はコロナ禍後2度目の利下げに動いた。会合後に公表した声明文では、今年の成長率目標を下方修正する一方、ルピア相場は他のアジア新興国に比べて安定しているとの認識を示す。また、同行のペリー総裁は今回の利下げ決定は景気下振れ懸念が引き金であり、景気下支えを重視したとの考えを示した。その上で、安定と成長のバランスを取るとともに、ルピア相場の安定を図る考えを示している。足下の外貨準備高は金融市場の動揺への耐性は十分と試算されるが、追加利下げの可否については引き続き外部環境如何の展開が続くことは避けられないであろう。

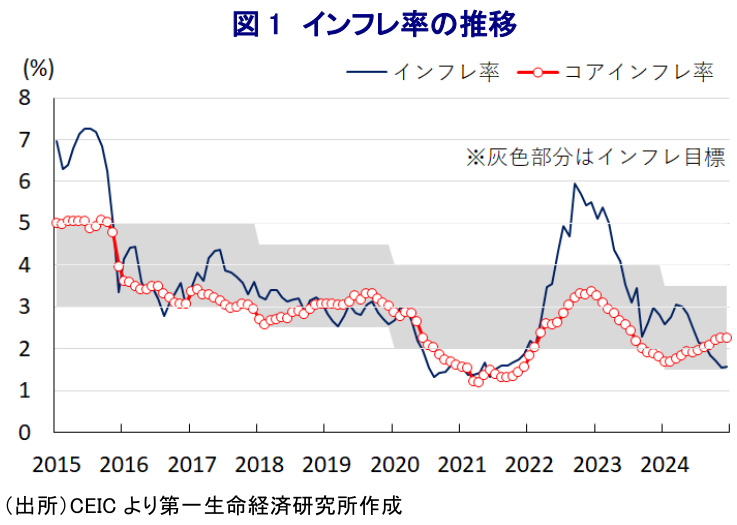

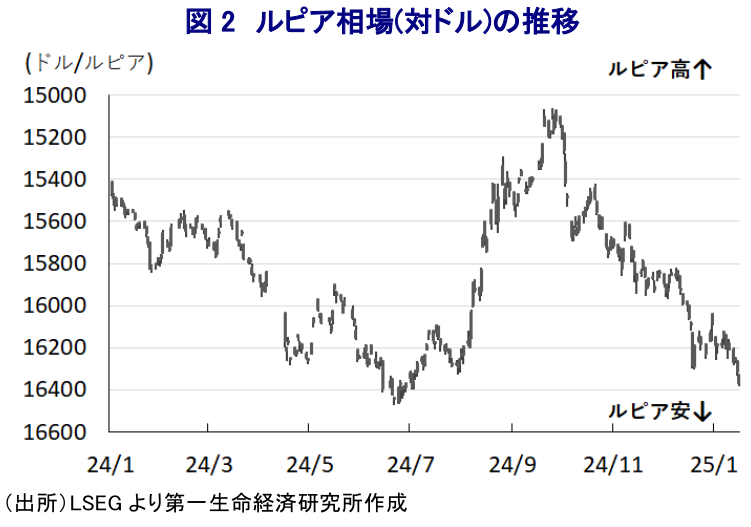

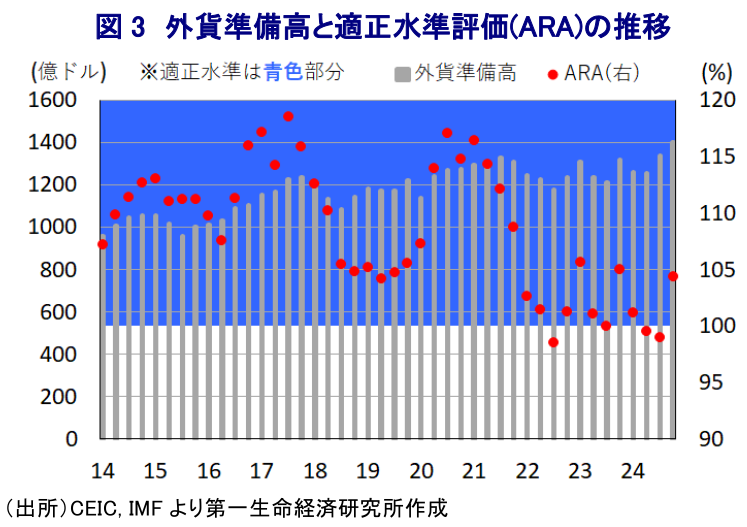

インドネシア銀行(中銀)は、15日に開催した定例の金融政策委員会において政策金利である7日物リバースレポ金利を25bp引き下げて5.75%とする決定を行った。同行は昨年9月、インフレが鈍化していることに加え、米FRB(連邦準備制度理事会)による利下げ実施を受けた米ドル高一服の動きを反映して調整が続いた通貨ルピア相場が底入れに転じたことも重なり、コロナ禍以降で初めての利下げに動いた(注1)。さらに、中銀による引き締め長期化を受けて経済成長のけん引役となってきた家計消費をはじめとする内需の勢いに陰りが出ていることを受けて、同行のペリー総裁は追加利下げに意欲をみせるなど景気下支えに舵を切る考えをみせた。しかし、その後は米大統領選でのトランプ氏の優勢が伝えられるなかで米ドル高の動きが再燃するとともに、トランプ氏勝利を受けて米ドル高の動きが一段と強まり、底入れしたルピア相場が再び頭打ちに転じたため、追加利下げに二の足を踏む対応を迫られてきた。なお、足下のインフレ率は中銀目標(2.5±1.0%)の下限近傍で推移しているほか、昨年以降のコアインフレ率は対照的に加速するも目標の中央値を下回る伸びに留まるなど、ともに落ち着いた動きをみせている。他方、足下の国際金融市場では米トランプ次期政権による通商政策をはじめとする政策運営に対する不透明感を理由に米ドル高の動きが一段と加速しており、多くの新興国で資金流出圧力が強まり、通貨、株式、債券のすべてに売り圧力が掛かる『トリプル安』とも呼べる動きがみられる(注2)。こうしたなか、インドネシアも資金流出圧力に晒されるなかで通貨ルピア相場は調整の動きを強めるとともに、中銀は通貨防衛を目的とする為替介入を余儀なくされるなど難しい対応を迫られているものの、足下では米FRBの利下げ実施による米ドル高一服の動きを反映したルピア相場底入れの動きが一巡している。こうした状況を受けて、事前の市場予想では同行が金利据え置きを余儀なくされるとの見方が大勢を占めていたものの、コロナ禍後2度目となる利下げに動いた。会合後に公表した声明文では、世界経済について「国ごとの景気のバラつきが高まるとともに、金融市場を巡る不確実性が続いている」との見方を示す一方、同国経済について「底堅さく推移するも、以前の見通しに比べて下振れしている」として「今年の経済成長率見通しは+4.7~5.5%になる」と従来見通し(+4.8~5.6%)から下方修正している。また、対外収支について「健全で堅牢さを下支えしている」とした上で「今年の経常赤字は資本流入を支えられる形でGDP比▲1.3~▲0.5%と管理可能な水準に留まる」ほか、ルピア相場について「世界的に不確実性が高っているにも拘らず、安定化策に支えられる形で制御可能な状況が続いている」とした上で「インドルピーやフィリピンペソ、タイバーツに比べて下落幅は小幅に抑えられている」との認識を示している。また、物価動向についても「足下では中銀目標の域内で推移している」ほか、「今年、及び来年にかけても目標域での推移が見込まれる」としている。その上で、先行きの政策運営について「ルピア相場の安定化策の強化とインフレ目標実現のために、引き続き様々な手段を通じて最適化を図る」との考えを示している。なお、会合後に記者会見に臨んだ同行のペリー総裁は、先行きの政策運営について「国内外の動向を注視しつつ、景気下支えを図るべく一段の利下げ余地を精査する」との考えを示すとともに、「ポリシーミックスは安定と持続的な経済成長を目指したもの」としつつ「債務交換などで財政当局との政策協調を一段と強化する」との認識を示している。その上で、追加利下げの時期については「国内外の動向のほか、特に米FRBの利下げ動向などが明確になるか否かを注視する」ほか、現状について「不確実性はあるが、その影響は計測可能である」とした上で「ルピア相場はファンダメンタルズを反映して相対的に安定している」との見方を示す。そして、「昨年10-12月の景気が想定を下振れた可能性がある」とした上で、「利下げを決断した要因であり、景気下支えの余地を探る」、「安定と成長のバランスを取る」、「ルピア相場の安定へ為替介入や国債購入などの取り組みを継続する」としている。足下の外貨準備高はIMF(国際通貨基金)が国際金融市場の動揺への耐性の有無を示すARA(適正水準評価)に照らして、「適正水準(100~150%)」をクリアしていると試算されるものの、為替介入を迫られるなかで下振れ圧力に晒されていることに鑑みれば、今回の利下げ実施はルピア相場の重石となる可能性はくすぶる。よって、先行きの政策運営について中銀は一段の利下げ余地を模索する展開が続くと予想される一方、その決定に当たっては外部環境に左右されることは避けられないであろう。

注1 2024年9月18日付レポート「インドネシア中銀、物価と為替を好感してコロナ禍後初の利下げ」

注2 1月9日付レポート「「トランプ2.0」を前に厳しい状況に直面する新興国経済」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹

関連テーマのレポート

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹

-

インドネシア、前教育相に有罪判決、市場はガバナンス懸念を強めるか ~ナディム氏は控訴へ、裁判の政治性を巡る議論が市場の信認を左右する可能性も~

アジア経済

西濵 徹

-

AI・半導体は韓国経済の救世主となるか ~成長のエンジンだが、「K字型経済」の元凶にも、持続可能な成長につなげられるか~

アジア経済

西濵 徹