- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国は「雇用なき生産拡大」に直面、回復は息の長いものとなるか

- Asia Trends

-

2024.12.02

アジア経済

米中関係

アジア経済見通し

中国経済

米国大統領選

トランプ政権

中国は「雇用なき生産拡大」に直面、回復は息の長いものとなるか

~内需は需要の「先喰い」、外需は「駆け込み」が影響の可能性、雇用不安が付きまとう展開が続く~

西濵 徹

- 要旨

-

- 中国経済を巡っては、底のみえない不動産不況が足かせとなる展開が続くなか、当局は9月末以降に断続的な景気下支え策に動いている。中国株は大きく底入れしたが、具体的な需要喚起に繋がる動きがみられず、足下では上値が抑えられる展開が続く。景気下支え策を受けて企業マインドは改善しており、生産拡大の動きもみられ、供給統計で構成されるGDPの底入れは促される可能性はある。一方、需要サイドは内・外需双方に不透明要因が山積しており、先行きの景気を巡る懸念は燻ぶる展開が続くものと見込まれる。

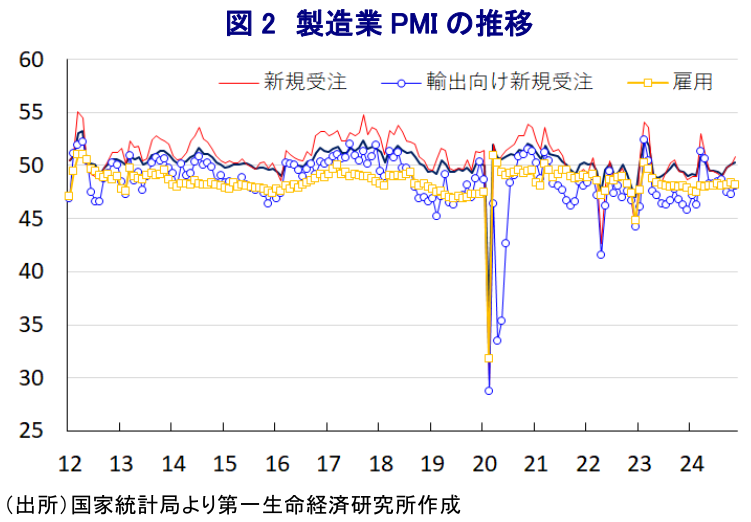

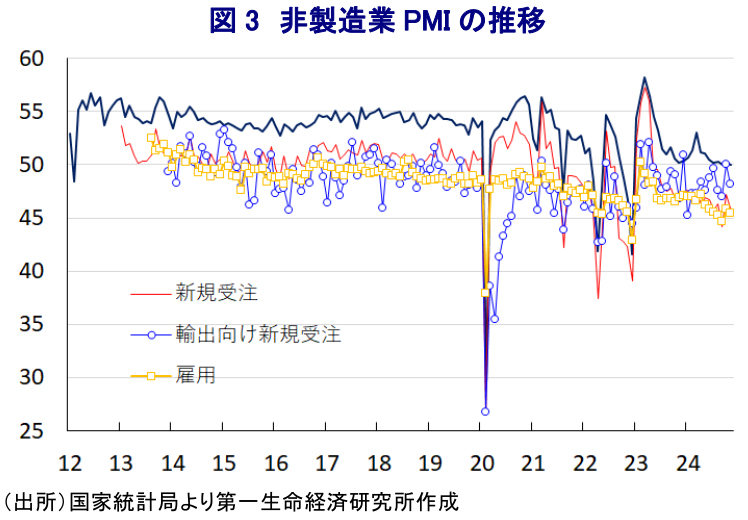

- 11月の製造業PMIは50.3と2ヶ月連続で好不況の分かれ目となる50を上回るなど底入れしている。生産拡大の動きが確認されるとともに、内需を中心に受注が改善していることが影響している。ただし、生産拡大にも拘らず雇用調整圧力がくすぶるなど、内需の先行きには不透明感がくすぶる。また、11月の非製造業PMIは50.0と50を上回るが、不動産不況が建設業の足かせとなるとともに、サービス業も横這いで推移するなど足踏みしている。雇用調整の動きも確認されるなど、内需の足かせとなる材料もくすぶる。

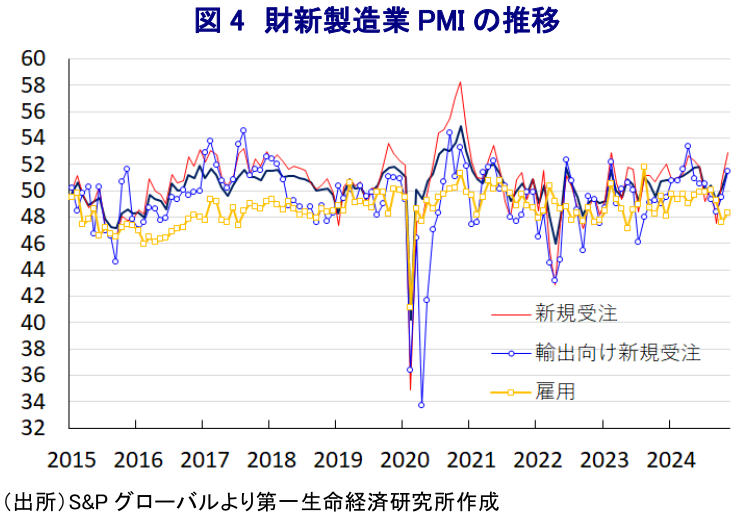

- 他方、景気実勢に近い11月の財新製造業PMIは51.5と大きく底入れしており、足下の生産拡大に加え、内・外需双方で受注が改善する動きもみられる。ただし、外需には米トランプ次期政権を見据えた駆け込みの影響があるほか、内需も需要先喰いの影響を勘案する必要がある。そして、生産拡大にも拘らず雇用調整圧力がくすぶり、家計部門を取り巻く環境は厳しい展開が続くなど、早晩息切れするリスクを孕んでいる。

このところの中国経済を巡っては、底のみえない不動産不況が足かせとなる形で景気は頭打ちの動きを強めるなか、当局は9月末以降に五月雨式に景気下支えに向けた取り組みを公表するなど、政策転換を図る姿勢をみせている。当局は、金融政策と財政出動による総合的な対応強化を通じて経済成長率目標(5%前後)の実現を後押しする考えをみせる一方、財政出動面では具体的な額を示さず、実体経済がどれほど後押しされるか見通せない状況が続いている。他方、一連の対策のなかでは、PKO(株価維持策)が好感される形で長きに亘って調整が続いた中国本土株が大きく底入れする動きをみせたものの、足下においては早くも上値の重い展開をみせている。これは、一連の対策のなかで具体的な需要喚起に繋がる方策が示されず、景気の先行きに対する不透明感がくすぶっていることが影響している。なお、先月の全人代(全国人民代表大会)常務委員会の後には、総額10兆元(GDP比8%弱)に上る対策を公表したものの、これらは地方政府の債務負担軽減に用いられるなど、直接的な需要喚起に繋がるものとはなっていない(注1)。足下の家計消費には底入れの動きが確認されているものの、これは主要EC(電子商取引)サイトが独身の日(11月11日)セールを前倒しで実施したことに加え、当局が主導する買い替え促進策によって需要が喚起されるなど『先喰い』に拠るところが多いことに留意する必要がある。こうした背景には、上述した9月末以降に当局が景気下支えに舵を切る動きをみせていることを反映して、その後の企業マインドは幅広く改善する動きがみられるものの、雇用調整圧力がくすぶるなど、企業が雇用拡大に及び腰となる動きが続いていることが影響している(注2)。中国のGDPは供給サイドの統計で構成されており、足下における生産拡大の動きはGDPの押し上げに資すると見込まれるものの、国内需要は一過性の拡大に過ぎない可能性がある上、米トランプ次期政権は中国からのすべての輸入品に10%の追加関税を課す方針を示すなど、外需を取り巻く環境も厳しさを増すことに鑑みれば、需要サイドでみた中国景気には不透明要因が山積していると捉えられる。

上述のように、足下の企業マインドは底入れが確認されるなか、国家統計局が公表した11月の製造業PMI(購買担当者景況感)は50.3と前月(50.1)から+0.2pt上昇して、2ヶ月連続で好不況の分かれ目となる50を上回る推移をみせるなど、一段と改善している様子がうかがえる。足下の生産動向を示す「生産(52.4)」は前月比+0.4pt上昇して7ヶ月ぶりの水準となるなど、生産拡大の動きを強めているほか、先行きの生産に影響を与える「新規受注(50.8)」は同+0.8pt上昇するなど、内需向けを中心に受注が改善する動きもみられる。他方、「輸出向け新規受注(48.1)」も前月比+0.8pt上昇しているものの、依然として50を大きく下回る水準に留まるなど、米トランプ次期政権の政策運営を巡る不透明感が足かせになっているとみられる。なお、足下における生産拡大の動きを反映して「購買量(51.0)」は前月比+1.7pt上昇するなど、原材料需要を活発化させる動きをみせているものの、「輸入(47.3)」は同+0.3pt上昇するも、依然として50を大きく下回る水準に留まるなど、中国経済への依存度が高い国々にとっては厳しい状況が続いていると捉えられる。また、原油をはじめとする国際商品市況の調整の動きを反映して「投入価格(49.8)」は前月比▲3.6ptと大幅に低下しており、こうした動きを反映して「出荷価格(47.7)」も同▲2.2pt低下するなど、デフレ圧力が高まりやすい環境にある。さらに、生産拡大の動きが一段と強まっているにも拘らず「雇用(48.2)」は前月比▲0.2pt低下するなど調整圧力が強まっており、近年の省力化投資の活発化の動きも追い風に、生産拡大の動きに雇用が伴わない展開が続いている。生産拡大の動きが強まる背後では「完成品在庫(47.4)」は前月比+0.5pt上昇するも、依然として50を大きく下回る水準に留まるなど在庫復元余力は大きいと捉えられるものの、雇用回復が進まないなかで家計消費の持続的な回復を見込むことは難しく、一時的なものに留まる可能性に留意する必要がある。

一方、製造業に比べて比較的堅調な動きをみせてきた非製造業PMIだが、11月は50.0と前月(50.2)から▲0.2pt低下して好不況の別れ目となる50に留まるなど、上述のように製造業は改善の動きをみせているにも拘らず、非製造業は対照的に力強さを欠く推移をみせている。業種別では「建設業(49.7)」が前月比▲0.7pt低下して好不況の分かれ目となる50を下回るなど、不動産不況の底がみえない展開が続いていることが重石になっている一方、「サービス業(50.1)」は同±0.0ptと横這いで推移しており、家計消費をはじめとする内需の弱さが足かせになっていると捉えられる。サービス業のなかでは、電気通信関連や放送関連、インターネット関連、金融関連などで改善する動きがみられる一方、国慶節連休による需要拡大の動きが一巡したことを反映して小売関連、観光関連、飲食関連などで下振れする動きが確認されるなど、家計消費の弱さが影響していると判断できる。こうした状況は、足下の生産活動が鈍化していることに加え、先行きの生産に影響を与える「新規受注(45.9)」は前月比▲1.3pt低下しているほか、「輸出向け新規受注(48.2)」も同▲1.8pt低下してともに50を下回る水準に留まるなど、受注動向が悪化していることに現れている。原油をはじめとする国際商品市況の調整など川上段階における物価下落の動きが続いていることを反映して「投入品価格(49.1)」は前月比▲1.5pt低下して2ヶ月ぶりに50を下回る水準となっている一方、「出荷価格(48.8)」は同+0.3ptとわずかに上昇しているものの、依然として50を大きく下回る推移が続いており、デフレ圧力が掛かりやすい状況は変わらない。そして、企業マインドが頭打ちしていることを反映して「雇用(45.4)」も前月比▲0.4pt低下しており、幅広い分野で雇用調整圧力が高まるなど家計部門を取り巻く状況は厳しさを増している。また、製造業と非製造業を併せた総合PMIも11月は50.8と前月(50.8)から横這いとなるなど、景気は早くも足踏みしていると捉えられる。

なお、景気の実勢により近いとされるS&Pグローバルが公表する11月の財新製造業PMIは51.5となり、前月(50.3)から+1.2pt上昇して5ヶ月ぶりの水準となるなど、底入れの動きを強めている様子がうかがえる。財新製造業PMIについては、調査対象となる企業のうち沿海部の輸出関連産業の割合のほか、中小・零細企業の割合が相対的に高いとされており、足下の数字は近年の経済成長をけん引してきた沿海部において企業マインドが改善していることを示している。足下の生産動向を示す「生産(53.2)」は前月比+1.4pt上昇して5ヶ月ぶりの水準となるなど、生産活動が活発化している上、先行きの生産に影響を与える「新規受注(52.9)」も同+2.2ptと大幅に上昇して21ヶ月ぶりの水準になるとともに、「輸出向け新規受注(51.5)」も同+2.0pt上昇して4ヶ月ぶりに50を上回る水準となるなど、内・外需双方で受注動向が改善している。ただし、輸出向け新規受注が大きく改善している背景には、米トランプ次期政権による対中姿勢の行方に不透明感が高まるなか、そうした動きを前にした『駆け込み』の動きが影響している可能性に留意する必要がある。また、内需向けの新規受注についても、上述のように足下の家計消費が需要の先喰いにより押し上げられている影響もあり、今後も息の長い回復に繋がるかは不透明と捉えられる。ただし、生産拡大の動きを反映して「購買量(54.7)」は前月比+3.7ptと大幅に上昇するなど原材料需要が押し上げられている。また、上述のように国有企業などでは原材料価格の下落に直面しているにも拘らず、「投入価格(52.3)」は前月比+2.2pt上昇しているほか、こうした動きを反映して「出荷価格(51.2)」も同+1.1pt上昇するなど価格転嫁の動きも確認されており、企業規模によって直面する状況が大きく異なっている様子がうかがえる。ただし、生産拡大の動きを受けて「雇用(48.3)」は前月比+0.7pt上昇するも、依然として50を大きく下回る推移が続くなど調整圧力がくすぶる状況は変わっておらず、家計部門を取り巻く環境は厳しい展開となっている。その意味では、足下の企業マインドの改善の動きが先行きも続くかは見通しが立ちにくく、雇用回復の遅れは不動産不況と相俟って先行きの景気の足を引っ張る展開が続くであろう。

注1 11月15日付レポート「中国、底のみえない不動産不況が景気の足かせとなる展開が続く」

注2 11月1日付レポート「雇用回復なくして中国経済の本格回復はあり得ない」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹

-

タイ中銀、2会合連続で金利据え置きも、バーツ安が懸念材料に ~原油高一服を好感も、バーツ安による輸入インフレへの対応は政策運営を困難に~

アジア経済

西濵 徹