- Investment Navigator

-

2024.10.24

金融市場

資産形成・資産運用

米国大統領選

石破政権

日米選挙と株価の関係~選挙後の株価は日本では与党、米国では民主党の勝利が好パフォーマンス~

嶌峰 義清

- 要旨

-

-

日本の総選挙前後の株価のパフォーマンスを見ると、前回選挙以降の株価の上昇が大きいほど与党の獲得議席比率が高い。また、与党の獲得議席比率が高いほど、その後の株価のパフォーマンスは良好になる傾向がある。

-

米国の大統領選挙前後の株価については、選挙前よりも選挙後の方が上昇率は高い。また選挙後の株価のパフォーマンスは、共和党大統領よりも民主党大統領の方が高い一方、当選大統領が現職か新人か、議会との関係がねじれか否かによる株価への影響に大きな違いはない。

-

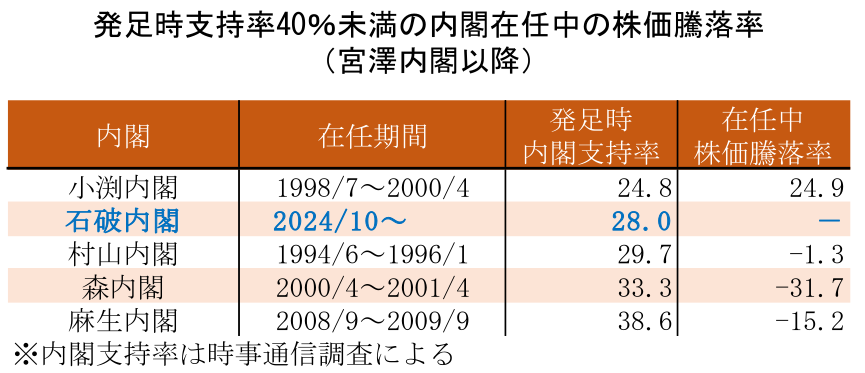

低支持率でスタートした石破内閣

10月1日に発足した石破新内閣は、10月9日に解散、10月27日の総選挙を決定した。発足から8日後の解散、26日後の総選挙は、いずれも戦後最短となる。早期の解散総選挙を実施することについて石破首相は「新しい内閣を信任していただけるか、ほかの選択があるのか。主権者たる国民に問うのが大義だ」(NHKより)としている。一般的に、新内閣が発足した場合、比較的短期間のうちに解散総選挙に踏み切るケースが多い。背景の一つとして、内閣の支持率は発足時が最も高いケースが多いことが挙げられる。

しかし、石破内閣発足後最初の世論調査では、支持率が28%(時事通信調べ)と、2000年以降の新内閣発足後の最初の調査としては最も低い水準となった(1991年発足の宮澤内閣以降では、1998年に発足した小渕内閣の24.8%に次ぐ)。本シリーズ「Investment Navigator-18 内閣支持率と株価(24/10/2)」でも触れたが、発足時の支持率が高い内閣ほど、就任中の株価のパフォーマンスが良い傾向にあることから、石破内閣での今後の動向が注目される。

総選挙における与党の勝利は株価にもプラス

そこで、選挙実施までの期間と、選挙実施後の期間の株価の騰落率について、与党(解散時)の総選挙での獲得議席比率との関係を、1990年以降の総選挙で確認した。なお、衆議院議員の任期満了による総選挙は戦後1回しかなく(1976年)、他は全て衆議院が解散したことによるものであるため、総選挙前の株価の騰落率については前回総選挙からの比較と、総選挙までの1ヶ月での比較とした(解散から総選挙まで40日以内と定められているため)。一方、総選挙後の株価の騰落については、選挙結果を受けた直後となる総選挙翌営業日の騰落率と、総選挙後6ヶ月の騰落率をみることとした。ただし、総選挙によって政権が交代した3ケース(1993年宮澤首相→細川首相、2009年麻生首相→鳩山首相、2012年野田首相→安倍首相)は別途集計した。

1990年以降、総選挙は11回実施されており(今回を除く)、総選挙実施1ヶ月前からの総選挙実施前営業日までの株価の変動率は平均で▲2.3%下落となった。また、総選挙実施翌営業日から6ヶ月間の株価の変動率も平均で▲2.3%下落となった(総選挙後に首相が交代したケースを除く)。

次に、総選挙時の与党の獲得議席(比率)と、総選挙前後の株価の騰落率との関係を見ると、総選挙前までの株価の騰落率と、総選挙での与党の獲得議席には正の相関が比較的高いことがわかる。すなわち、総選挙までの株価の上昇率が高いほど、総選挙における与党の獲得議席が多くなる傾向があるということだ。特に、前回総選挙以降の株価の騰落率と総選挙における与党の獲得議席との関係は高い。一般的に、株価のパフォーマンスが良好な局面は、景気も良好な局面であることが多い。したがって、経済環境が比較的良い局面においては、総選挙においても与党が票を集めやすいと言える。

一方で、与党の獲得議席と総選挙後の株価の騰落率(総選挙前営業日の株価との比較)について、政権交代した3ケースを除くと、総選挙から6ヶ月後の株価の騰落率と与党の獲得議席との関係は非常に高い。このことは、総選挙において与党が勝利して安定した政権運営が可能な状態になるほど、株価の好パフォーマンスに繋がる傾向が高いといいうことになる。一般的に、政権が安定するほど政策運営も安定したものになると期待する傾向があるといわれており、過去のデータからはそれが裏付けられる形となっている。

なお、政権交代した3ケースについて、総選挙後6ヶ月間の株価のパフォーマンスを見ると、1993年の細川新政権下では▲7.2%、2009年の鳩山新政権下では▲4.2%、2012年の安倍新政権下(2回目)では+29.7%となっている。

米大統領選挙と米国株

11月5日には米国の大統領選挙が実施される。民主党はハリス現副大統領、共和党はトランプ前大統領が出馬し、その行方が注目されている。ハリス副大統領が当選すれば女性初の大統領、トランプ前大統領が当選すればクリーブランド大統領(22、24代大統領、1885-1889、1893-1897年)以来となる“返り咲き”大統領となる。

米国の大統領選挙は、米国の政治や経済、外交が全世界に与える影響も非常に大きいため、世界中のマーケットで注目される。そこで、1972年のニクソン大統領が当選した大統領選挙以降について、選挙結果とその前後半年間の株価の動き(米国大統領選挙は選挙日が確定しているため、前後半年間とした)について確認すると、選挙前半年のNYダウの騰落率は平均で+0.7%なのに対し、選挙後半年間の騰落率は+6.1%と、選挙前に比べて高い上昇率となっている(リーマンショックで市場が大きく混乱した2008年を除くと、選挙前半年は+3.0%、選挙後半年は+7.6%)。これは、次期大統領が誰になるのか不透明な状態よりも、大統領が確定した後の方が株式市場のパフォーマンスは良いことを示している。

また大統領の党派別に見ると、共和党の大統領候補が勝利したケースでは、選挙前半年の株価騰落率が平均で+3.7%、選挙後半年は+4.6%とあまり変わらないのに対し、民主党の大統領候補が勝利したケース(2008年を除く)では選挙前が+2.1%、選挙後が+11.7%と、選挙後の方が株価の騰落率は圧倒的に高い。かつては「小さな政府」志向が高いとされていた共和党政権の方が株価にはプラスと言われていたが、最近は両党の支持層も変化したとされるなど、かつてのイメージとは異なる結果となっている。

大統領選に勝利した大統領が初当選なのか再選なのかによる株価への影響は、あまり大きな差は無かった。一方、大統領選挙と同時に議会選挙も実施されるが、これにより大統領と議会与党の党派が異なるケース(いわゆる“ねじれ”)では、大統領の政策運営が困難になりやすいと言われるが、ねじれたケースの選挙後半年の株価の騰落率は平均で+8.6%と、2008年を除く大統領選挙後半年の株価の騰落率(+7.6%)とあまり変わらなかった。

女性初か返り咲きか

これまでのところ、今回の大統領選挙も接戦が予想されており、激戦州を中心に最終的な結果が判明するまで時間を要する可能性もあるとされている。

これまでの両候補の演説などからは、ハリス候補が勝利した場合は現政権から大きく変化するような政策は確認されない一方で、トランプ候補が勝利した場合は外交政策を中心に大きく変化する可能性がある。もっとも、トランプ候補が大統領時に行っていた政策からは大きく変わってはいないため、市場としては当選後の政策は“織り込み済み”である。

大きな影響が出るとすればトランプ候補が勝利した場合のウクライナ情勢や中東情勢への影響で、米国が関与を低めることでウクライナ情勢であれば資源価格の下落要因(ロシアへの制裁を緩和)、中東情勢であれば原油価格の押し上げ要因(イスラエルへの圧力を緩和することによる中東情勢の混乱拡大リスク)となる可能性には留意が必要だろう。

なお、今回大統領選挙については弊社HPにて詳しくまとめているので、ご参照いただければ幸いである(https://www.dlri.co.jp/theme-detail/275372.html)。

嶌峰 義清

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 嶌峰 義清

しまみね よしきよ

-

経済調査部 シニア・フェロー

担当: 経済・金融市場全般、地政学