- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国景気は一段と鈍化、通年目標のハードルは極めて高い状況に

- Asia Trends

-

2024.10.18

アジア経済

米中関係

アジア経済見通し

アジア金融政策

中国経済

株価

中国景気は一段と鈍化、通年目標のハードルは極めて高い状況に

~デフレ懸念のなか、株式市場は当局の「次なる対応」を求める催促相場の様相を呈する可能性も~

西濵 徹

- 要旨

-

- このところの中国経済は、不動産不況が内需の足かせとなる展開が続くとともに、欧米のみならず新興国の間にも中国製品に追加関税を課す動きが広がるなど外需にも不透明感が高まっている。当局は不動産対策の強化に加え、内需喚起や株価下支え策など一連の対応を強化する動きをみせているが、現状はその効果について不透明なところが多く、対策の成否が中国景気の動向を左右する展開が続くであろう。

- 7-9月の実質GDP成長率は前年比+4.6%に鈍化したが、前期比年率では+3.6%と底打ちしたとしている。しかし、企業マインド統計は頭打ちを示唆していたことを勘案すれば、数字を巡る信ぴょう性に疑義が生じる一方、駆け込みや在庫が景気を下支えしている可能性はある。他方、デフレ基調が一段と深刻化しているほか、通年の成長率目標には10-12月に高成長が必要であるなどそのハードルは極めて高いと言える。

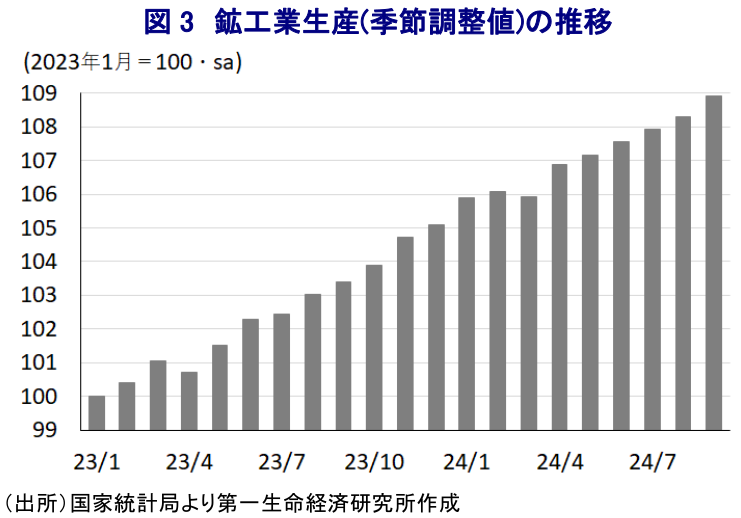

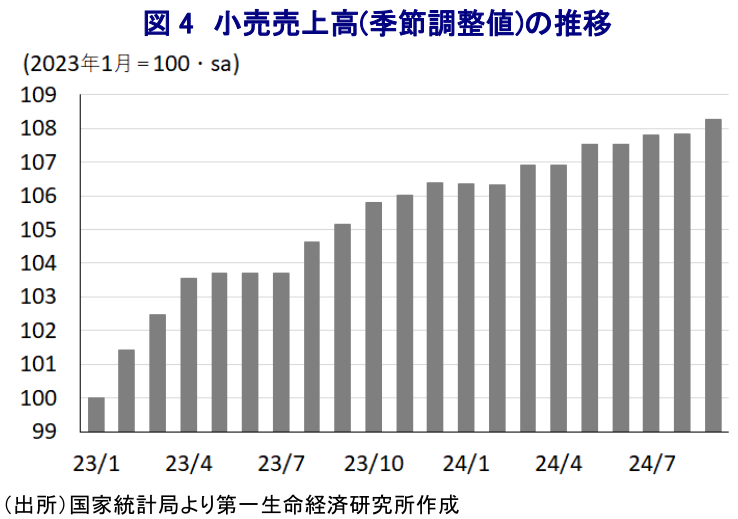

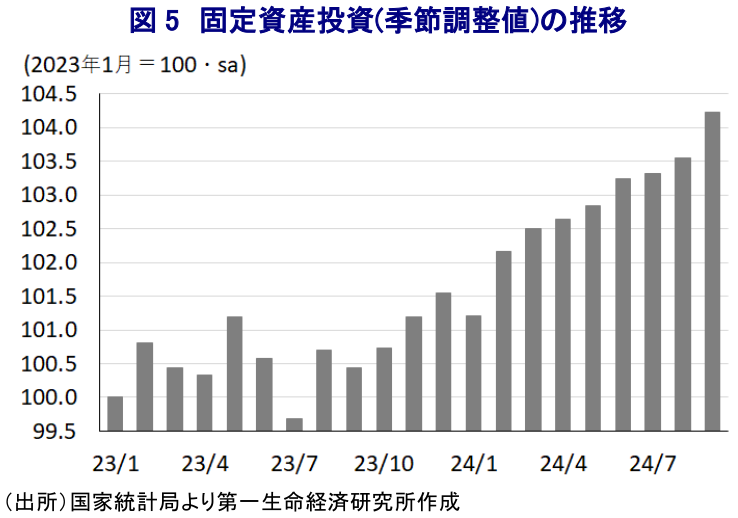

- 9月単月の経済指標の動きをみると、鉱工業生産は前年比+5.4%と供給サイドが景気のけん引役となっている。他方、小売売上高は前年比+3.2%と底打ちするも依然として力強さを欠く推移が続いている。固定資産投資は年初来前年比+3.4%、前月比も+3.4%と底打ちしており、投資活動は最悪期を過ぎつつある。不動産投資を巡る状況も最悪期を過ぎつつあるが、先行きは当局による対応の行方に掛かっている。

- 当局は景気下支えに向けて対応を強化する方針を示しており、今後も五月雨式に方針を公表する展開が続くと見込まれる。一連の対応を受けて底入れした株式市場は早くも息切れする動きがみられるなか、先行きについては当局に対して「次なる対応」を要求する催促相場の様相を強める可能性は高まっている。

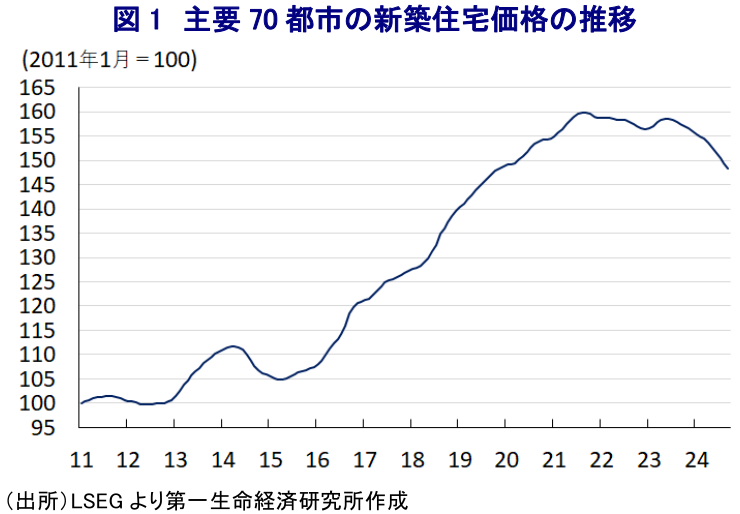

このところの中国経済を巡っては、深刻化する不動産不況が近年の経済成長をけん引してきた投資活動を圧迫するとともに、家計部門の資産の大宗を不動産が占めるなかで市況調整の動きが逆資産効果を招いており、コロナ禍以降における若年層を中心とする雇用不安も相俟って家計消費の足かせとなるなど、幅広く内需が下振れする展開が続いている。他方、中国景気は供給サイドをけん引役にした底入れの動きが続いており、その背後で中国国内に過剰生産能力が蓄積するなかで世界的な供給過多を通じた『デフレの輸出』に加え、経済安全保障問題を引き起こすことへの警戒感が強まっている。こうした見方を反映して、欧米などは中国による不公正な貿易慣行の是正を目的に中国製品に対する追加関税を課す動きをみせているほか、新興国の間にも中国製品の過剰供給による自国産業への悪影響を警戒して追加関税を課す、ないし検討する動きが広がるなど、外需を取り巻く環境も厳しさを増している。よって、当局はここ数ヶ月に亘って不動産不況の元凶である在庫解消を目的とする施策に加え、需要喚起を目的とする規制緩和のほか、全面的な金融緩和や貸付制度の創設といった取り組みを強化するとともに、先月には一段の規制緩和や株価下支え策に動く方針を明らかにしている。さらに、共産党は金融緩和のみならず、財政出動を含めた総合的な景気下支え策に動く方針を決定した模様であり、財政部が特別国債の大幅な発行増を通じた低所得者への補助金給付、不動産市場支援、国有銀行の資本拡充などにより内需下支えを図る方針を示している。そして、昨日(17日)にも住宅都市農村建設部が、地方政府が優良な住宅開発案件を選定して商業銀行に融資を促す制度(不動産融資協調制度)の融資枠を4兆元と現在(2.3兆元)から大幅に拡充するほか、都市部の老朽化住宅の再開発の促進により不動産開発を後押しする方針を示している。資金繰りに苦しむ不動産開発業者には融資拡充により開発を円滑に進めることは可能となる一方、需要回復そのものが立ち遅れれば再び資金繰りに対する懸念が高まる可能性はくすぶるほか、そうなれば効果も一時的なものに留まる。9月の主要70都市の新築住宅価格は前月比が15ヶ月連続で下落するとともに、下落している都市数も66都市と大半に及んでいるほか、実勢に近いとされる中古住宅価格に至ってはすべての都市で下落に歯止めが掛からない展開が続いており、市況低迷による逆資産効果が家計消費の足かせとなっている状況を勘案すれば、供給過多がさらなる需給悪化を招くとともに市況の重石となる可能性にも留意する必要がある。その意味では、一連の景気下支え策の成否は先行きの中国経済の行方を大きく左右すると捉えられる。

なお、7-9月の実質GDP成長率は前年比+4.6%と前期(同+4.7%)から一段と伸びが鈍化しており、2四半期連続で共産党と政府が定める今年の経済成長率目標(5%前後)を下回る水準となっている。前期比の伸びは+0.9%と前期(同+0.5%(改定値))から拡大ペースが加速しているとしており、年率換算ベースの成長率を試算すると7-9月は+3.6%と前期(同+2.0%)から加速しているものの、2四半期連続で力強さを欠く推移をみせていることに変わりはない。さらに、このところの中国経済を巡っては、不動産をはじめとする資産価格を巡るデフレの動きが本格的なデフレを招くことが懸念されるなか、7-9月の名目GDP成長率は前年比+4.0%と前期(同+4.0%)から横這いで推移しているものの、過去1年に亘って名目の伸びが実質の伸びを下回る「名実逆転」の状態が続いており、着実にデフレ化が進んでいる様子がうかがえる。中国の経済統計については、その信ぴょう性を巡って時に疑義が呈されることが少なくないなか、企業マインド統計であるPMI(購買担当者景況感)は政府統計のみならず、景気動向に連動する傾向が強い民間統計(財新PMI)もともに4-6月に比べて7-9月が下振れする動きが確認されている(注1)。こうした状況を勘案すれば、前期比年率ベースの成長率が底打ちしているとする数字には不可思議な感じを禁じ得ない。他方、足下の輸出には欧米などをはじめとする『対中包囲網』の動きを掻い潜るべく駆け込みの動きを加速させる動きが確認されており(注2)、外需が景気を下支えしている可能性に加え、在庫の積み上がりの動きも同様に景気を下支えしていることも考えられる。また、仮に当局が掲げる経済成長率目標を実現するには、10-12月の実質GDP成長率が前年比+5.5%程度、前期比で+2.5%、年率換算ベースで+10%程度の大幅な底入れを果たす必要があることを勘案すれば、そのハードルは極めて高いのが実情であろう。

9月単月の経済指標の動きをみると、鉱工業生産は前年比+5.4%と前月(同+4.5%)から加速するとともに、4ヶ月ぶりの伸びとなるなど底入れが確認されている。前月比も+0.59%と前月(同+0.32%)から拡大ペースも加速しており、そのペースも5ヶ月ぶりの水準となるなど着実に底入れの動きを強めている。分野別では、鉱業(前年比+3.7%)の生産は依然として力強さを欠く一方、対照的に製造業(同+5.2%)の生産は底入れの動きを強めている上、なかでもハイテク関連製造業(同+10.1%)の生産が拡大の動きをけん引しているほか、全体的な経済活動の動向に連動する傾向があるエネルギー関連(同+10.1%)の生産も高い伸びをみせており、供給サイドをけん引役にした景気底入れの動きが続いている。実施主体別でも、外資系企業(前年比+2.4%)や国有企業(同+3.9%)については全体を下回る伸びに留まる一方、民間企業(同+5.6%)や合弁企業(同+6.2%)で全体を上回る高い伸びが確認されており、ハイテク関連を中心とする民間企業で活動が活発な推移をみせているほか、折半出資の合弁企業などが地方政府による支援が後押しとなる形で生産拡大の動きを強めている様子がかがえる。財別でも、減税や補助金による買い替え促進策の効果も追い風にEV(電気自動車)をはじめとする新エネルギー車(前年比+48.5%)は引き続き高い伸びが続いているほか、生産活動に必要な産業用ロボット(同+22.8%)、集積回路(同+17.9%)の生産は軒並み高い伸びをみせている。これら以外についても、世界的な輸出拡大の動きを通じて存在感を示しているスマートフォン(前年比+9.8%)をはじめとする移動通信機器のほか、太陽光電池(同+8.2%)、発電機(同+7.5%)といった財も堅調な推移をみせており、足下における輸出駆け込みの動きも生産を押し上げている可能性がある。他方、不動産不況が深刻化していることを反映してセメント(前年比▲10.3%)のほか、銑鉄(同▲6.7%)、粗鋼(同▲6.1%)、鋼材(同▲2.4%)などの生産は軒並み前年を下回る伸びで推移しており、分野ごとの跛行色がこれまで以上に鮮明になる動きもみられる。

一方、力強さを欠く推移をみせている家計消費の動きを反映している小売売上高(社会消費支出)は前年比+3.2%と前月(同+2.1%)から加速しており、4ヶ月ぶりの伸びとなる動きをみせているものの、上述した鉱工業生産の伸びを下回る状況が続くなど、依然として力強さの乏しい展開をみせている。前月比も+0.39%と前月(同+0.02%)から拡大ペースが加速しており、底入れの動きを強めている様子はうかがえるものの、8月は大手EC(電子商取引)サイトによるセール実施が2つ重なるなど家計消費が喚起されやすい環境にあるにも拘らず、前月比がほぼ拡大しなかったことに加え、その後も力強さを欠く推移が続いていることは家計部門の財布の紐の固さを示唆している。財別では、補助金や減税などを通じた買い替え促進策を受けて新エネルギー車の販売は大きく上振れしているものの、自動車全体の販売額(前年比+0.4%)は勢いを欠く推移が続いており、販売促進を目的とする価格競争の激化の動きが販売額の重石となっている可能性がある。また、新型スマートフォンの発売のタイミングが重なったことが影響して家電製品・AV機器(前年比+20.5%)や通信機器(同+12.3%)の販売額は大きく上振れしているほか、オフィス用品(同+10.0%)の販売額も堅調な動きをみせるなど、電気製品などについては買い替え需要が一定程度喚起されている可能性が考えられる。一方、中秋節や国慶節といった連休シーズンが重なっていることもあり、食料品(前年比+11.1%)といった生活必需品に対する需要も堅調な動きをみせており、今年の連休においては家計部門の節約志向を反映して国内旅行が活発化したことも影響していると捉えられる。他方、不動産需要の弱さを反映して建設資材(前年比▲6.6%)は引き続き前年割れで推移しているほか、家具(同+0.4%)など耐久消費財に対する需要は力強さを欠く展開をみせている。そして、家計部門が節約志向を強めるなかで宝飾品(前年比▲7.8%)に対する需要は下振れしているほか、化粧品類(同▲4.5%)や衣類関連(同▲0.4%)をはじめとする日用品に対する需要も力強さを欠くなど、家計消費の弱さがあらためて意識される動きをみせている。

また、近年は経済成長のけん引役となってきたものの、このところは不動産不況による建設投資の低迷の動きが足かせになるとともに、景気全体の足を引っ張る一因となってきた固定資本投資を巡っても、9月は年初来前年比+3.4%と前月(同+3.4%)と同じ伸びとなるなど底打ちが確認されている。当研究所が試算した単月ベースの前年比の伸びも9月は+3.4%と前月(同+2.2%)から伸びが加速するなど底入れしている様子がうかがえるほか、前月比も+0.65%と前月(同+0.23%)から拡大ペースも大幅に拡大するなど、底入れの動きを強めていると捉えられる。実施主体別では、国有企業(年初来前年比+6.1%)が引き続き高い伸びをみせる一方、民間投資(同▲0.2%)は前年を下回る伸びで推移しており、投資活動は引き続き『国進民退』色を強めている。対象別でも建設関連(年初来前年比+3.5%)は全体を下回る伸びが続いている上、設備投資関連(同+16.4%)は引き続き高い伸びで推移しており、国有企業や公的部門が支援する形で実施される設備投資がけん引役になっている様子がうかがえる。一方、不動産投資は年初来前年比▲10.1%と引き続き前年を大きく下回る伸びで推移しているものの、前月(同▲10.2%)からわずかにマイナス幅は縮小している。当研究所が試算した単月ベースの前年比の伸びも9月は▲9.4%と前年を下回る推移が続くも、前月(同▲10.2%)からマイナス幅は縮小して6ヶ月ぶりに一桁台のマイナスに留まるなど底打ちしていると捉えられる。種類別では、商業用不動産(年初来前年比▲13.4%)やオフィス向け(同▲6.5%)についてはマイナス幅が前月から拡大するなど下振れの動きに歯止めが掛からない展開が続いているほか、住宅向け(同▲10.5%)のマイナス幅は前月から横這いで推移しており、全体的に力強さを欠く状況は変わっていない。ただし、9月の不動産関連の景況感は92.41と前月(92.34)から+0.07pt上昇するなど4月を境に底入れの動きを強めているものの、依然としてその水準は昨年12月を下回るなど回復途上にある状況は変わっていない。よって、先行きについては上述した不動産支援策の効果が息の長いものとなるか、それとも早々に息切れするかに左右される展開が続くと予想される。

GDP統計の公表併せて、国家統計局は足下の景気動向について「回復に向けた基盤は依然として固まっていない」との認識を示す一方、先行きについて「一連の政策措置の進捗を加速させる」とともに「一連の政策措置を受けて不動産セクターの見通しを楽観視している」との見方を示している。その上で、足下でデフレ懸念が一段と強まっているにも拘らず「インフレは緩やかな上昇が見込まれ、生産者価格の下落幅も縮小する」としてディスインフレ圧力が後退するとの楽観的な見通しを示している。そして、「第4四半期には景気回復の足取りを強めるとともに、通年の経済成長率目標の実現に自信を持っている」との考えを示しているが、上述の通り実現のハードルは極めて高いことを勘案すれば、今後も五月雨式に対応を強化する可能性は考えられる。事実、人民銀行(中銀)の潘功勝行長は先行きの政策運営を巡って、預金準備率の一段の引き下げ(25~50bp)や利下げの可能性に言及する動きをみせており、先月の一連の政策措置の発表を受けて底入れの動きを強めた株式市場は足下で早くも息切れ感が出ていたものの、先行きも『次なる対策』を要求していく展開が続くと予想される。

注1 9月30日付レポート「市場は中国当局の一連の対応を好感、期待どおりとなるか?」

注2 10月15日付レポート「中国でデフレ懸念が一層深刻化、景気対策の行方はどうなる?」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

関連テーマのレポート

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹