- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国でデフレ懸念が一層深刻化、景気対策の行方はどうなる?

- Asia Trends

-

2024.10.15

アジア経済

米中関係

アジア経済見通し

アジア金融政策

中国経済

株価

為替

中国でデフレ懸念が一層深刻化、景気対策の行方はどうなる?

~具体的な規模が不明ななかで株式市場は早くも息切れ、実体として先延ばしの展開が続くのか~

西濵 徹

- 要旨

-

- このところの中国経済は、不動産不況が内需の足かせとなり、外需を取り巻く環境も厳しさを増している。こうしたなか、中国当局は不動産対策を打ち出すとともに、先月末には株価下支えに動く方針を明らかにした。金融市場ではこうした対応を期待して株価が大きく底入れする一方、今月12日に財政部は追加対策に動く方針を示すも具体的な規模については示さず、どのような形で実施されるかは不透明なところが多い。金融市場では息切れの動きが確認されており、先行きの行方についても早くも不透明になりつつある。

- 中国の景気減速を受けた商品市況の調整の動きは、川上段階の物価を下押ししているほか、川下にかけて伝播する動きが確認されている。さらに、内需の低迷や雇用不安の動きはインフレ圧力を一段と後退させており、9月のインフレ率は前年比+0.4%、コアインフレ率は同+0.1%と伸びが鈍化している。資産デフレをきっかけに本格的なデフレ入りが目前となるなど、足下の中国経済は厳しい状況に直面している。

- ここ数ヶ月は外需を巡る環境が厳しさを増すなかで駆け込みの動きが確認されてきたが、9月の輸出額は前年比+2.4%と鈍化しており、これまで堅調な動きをみせたハイテク関連でも頭打ちの動きを強めている。他方、輸入額も前年比+0.3%と伸びが鈍化しているが、半導体関連や資源関連の輸入量は堅調に推移しており、対中包囲網に身構える動きもみられる。先行きも中国の行動が輸出入を左右する展開が続こう。

- 昨年は人民元安が価格競争力の向上を通じて輸出を下支えしたが、米ドル安の動きを受けてそうした状況は一変している。他方、中国包囲網の動きが一段と広がることが予想されるなかで外需は厳しさを増すことは避けられない。内需喚起策への期待は高まっているが、いずれも構造問題に着手するものとはなっておらず、経済成長率目標の実現を上回る形で中国経済が底入れを果たすことは難しくなっていると言えよう。

このところの中国経済を巡っては、深刻化する不動産不況が幅広い経済活動の足かせとなるとともに、若年層を中心とする雇用不安に加え、逆資産効果の影響も重なる形で家計消費をはじめとする内需は力強さを欠く推移をみせている。他方、中国国内の過剰生産能力はいわゆる『デフレの輸出』を招くことが警戒されるなか、欧米など主要国のみならず、新興国の間にも中国製品に対する追加関税を課す動きが広がりをみせるなど、外需を取り巻く環境も厳しさを増している。当局は不動産不況の元凶となってきた在庫解消を目的とする施策のほか、中国人民銀行(中銀)も需要喚起を目的とする住宅ローン金利の引き下げや頭金規制の緩和に加え、最大1兆元規模の貸付制度の創設に動いた。さらに、7月の3中全会(第20期中央委員会第3回全体会議)直後には全面的な金融緩和に動くなどの対応を強化させた。しかし、一連の対策公表にも拘らず、その後も不動産需要は回復せず、市況も下げ止まりの兆しがみられない展開が続くとともに、内需は下振れするなど一段の景気減速が意識される展開が続いてきた。こうしたなか、先月24日に中銀の潘功勝行長と国家金融監督管理局の李雲澤局長、証券監督管理委員会の呉慶委員長の3人が合同で記者会見を行い、預金準備率と7日物リバースレポ金利の引き下げに加え、既存の住宅ローン金利の引き下げ、住宅ローンの頭金規制緩和、株価下支え策などに動く方針を明らかにした(注1)。さらに、共産党は中央政治局会議を開催するとともに、一連の金融緩和策のほか、財政出動を含めた総合的な対策を通じて今年の経済成長率目標(5%前後)の実現を後押しする方針が決定された模様である。なお、金融市場においては当局が公表した株価下支え策を好感する形で主要株価指数が大幅に底入れするとともに、一時的に2022年12月以来となる水準を回復するなど活況を呈する動きをみせている。他方、12日に記者会見を行った藍仏安財政部長は、特別国債の大幅な発行増を通じて低所得者層に対する補助金支給、不動産市場支援、国有銀行の資本拡充を図ることで景気回復を後押しする方針を明らかにした。なお、一連の発言においては年内の債務割当額や未使用資金を含めた形での支出可能な額が2.3兆元(GDP比1.83%)あるとする一方、具体的な支援策の規模には言及せず、どのような形で実施されるかは不透明なところが多い。報道では、新たな景気刺激策の一環として年内に2兆元規模の特別国債を発行し、うち1兆元を地方政府の債務問題への対応に充て、残りの1兆元を家計消費の下支えを目的とする補助金や子育て支援手当に充てるほか、大手国有銀行に対して最大で1兆元規模の資本注入が行われるといったリーク記事が出ている。しかし、抜本的な不動産対策に必要とされる規模と比較すれば一桁足りないのが実情であることを勘案すれば、短期的な景気下支え効果は期待されるものの、構造的な問題については先送りされる可能性に留意する必要がある。よって、先月末以降の株価底入れの動きについても同様に息の長いものとなるかは極めて不透明な状況にあるものと考えられる。

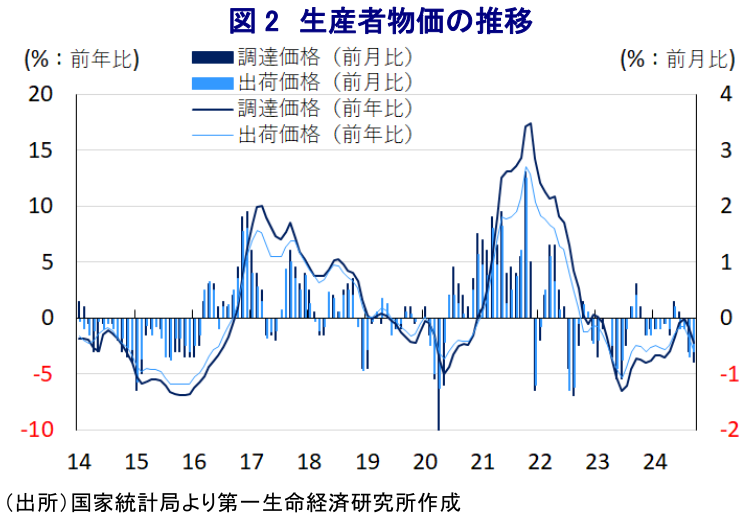

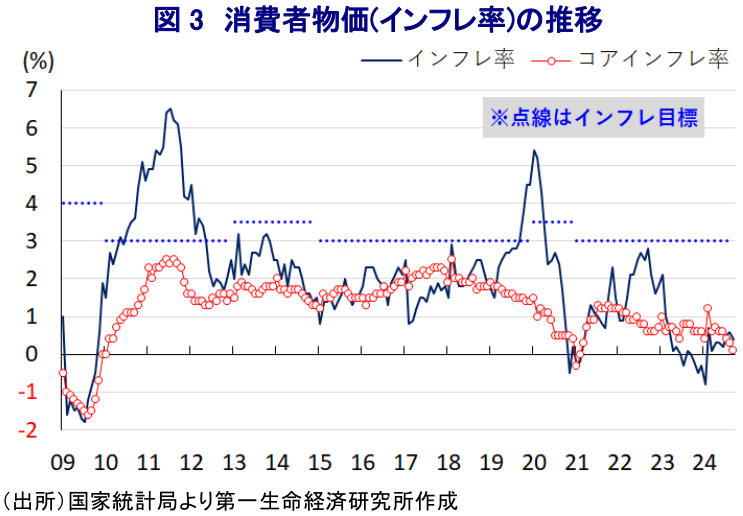

なお、上述のように株価は大きく底入れしている一方、家計部門の資産に占める株式の割合は依然として低く、資産効果が家計消費の活発化を促すかは見通しにくい。さらに、中国においては家計部門の資産に占める不動産の割合が極めて高いなか、市況低迷の動きが長期化するなかで逆資産効果が家計消費の足かせとなる展開が続いており、一連の対策にも拘らず地方部などでは底がみえないなど見通しが立たない状況にある。また、中国の景気減速懸念は国際商品市況の重石となるとともに、中国国内においては企業部門など川上の段階における物価を下押しするなど、デフレ圧力を一段と増幅させることに繋がっている。事実、9月の生産者物価(調達価格)は前年同月比▲2.2%と20ヶ月連続のマイナスで推移するとともに、前月(同▲0.8%)からマイナス幅が拡大しているほか、前月比も▲0.8%と前月(同▲0.6%)から3ヶ月連続で下落するなど下振れしている。このように原材料価格が下振れしていることを反映して、生産者物価(出荷価格)も前年同月比▲2.8%と24ヶ月連続のマイナスで推移しており、前月(同▲1.8%)からマイナス幅も拡大するとともに、前月比も▲0.6%と前月(同▲0.7%)から4ヶ月連続で下落しており、川下の消費者段階に掛けて物価に下押し圧力が掛かる動きがみられる。そして、こうした動きを反映して9月の消費者物価も前年同月比+0.4%と前月(同+0.6%)から伸びが鈍化しているほか、前月比も+0.0%と前月(同+0.4%)から上昇ペースが鈍化するなど頭打ちの動きが確認されている。なお、原油をはじめとするエネルギー資源価格の国際価格が頭打ちしていることを反映して、ガソリン(前月比▲2.8%)をはじめとするエネルギー価格は落ち着いた推移をみせる一方、異常気象の頻発などが影響して野菜(同+4.3%)や果物(同+2.1%)、卵(同+2.1%)、豚肉(同+0.4%)をはじめとする生鮮品を中心とする食料品価格は上昇しており、生活必需品を巡る物価の動きはまちまちの様相をみせている。他方、食料品とエネルギーを除いたコアインフレ率は前年同月比+0.1%と前月(同+0.3%)から一段と鈍化しており、2021年2月以来の伸びとなっている。前月比も▲0.1%と前月(同▲0.2%)から2ヶ月連続で下落するなど、ディスインフレ基調が一段と強まっている様子がうかがえる。家計消費の弱さを反映して食料品以外の消費財価格が下振れしているほか、雇用を取り巻く不透明感の高まりを受けてサービス物価も下振れするなど、全般的にインフレ圧力が後退している。よって、足下の中国経済については資産デフレをきっかけに、本格的なデフレに突入する可能性が高まっているものと捉えることができる。

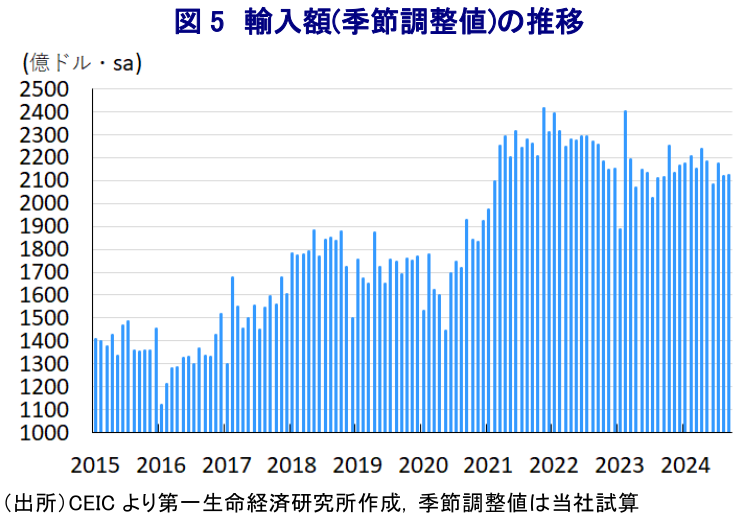

さらに、過去数ヶ月の輸出の動きを巡っては、上述したように欧米などが不公正な競争環境や経済安全保障を理由に中国製品に対して追加関税を課す動きをみせているほか、新興国の間でも中国製品に対する関税引き上げを模索するなど『中国包囲網』とも呼べる動きが広がるなか、そうした影響を掻い潜るように駆け込みによる受注掃き出しの動きがうかがえる展開をみせてきた(注2)。しかし、足下においてはこうした動きが早くも一巡しつつある様子がうかがえるなか、9月の輸出額は前年同月比+2.4%と前月(同+8.7%)から伸びが鈍化している上、当研究所が試算した季節調整値に基づく前月比も2ヶ月ぶりの減少に転じるとともに、中期的な基調も減少傾向を強めるなど頭打ちしている。これまで比較的堅調な動きをみせてきたハイテク関連の輸出額(前年比▲1.1%)が前年を下回る伸びに転じているほか、電子部品関連の輸出額(同+3.0%)も伸びが鈍化しており、輸出を取り巻く環境が厳しさを増している様子がうかがえる。一方、駆け込みの動きが顕在化している分野も引き続き存在しており、鉄鋼製品の輸出額(前年比+11.3%)やアルミ製品の輸出額(同+20.1%)など、中国製品に対する警戒感が強まる分野で高い伸びが確認されるなど、新興国などで中国製品に対する警戒感が強まるなかでそうした影響を掻い潜ろうとする動きもみられる。一方の輸入額は前年同月比+0.3%と前月(同+0.5%)から一段と伸びが鈍化しており、当研究所が試算した季節調整値に基づく前月比は2ヶ月ぶりにわずかながら拡大に転じる動きをみせているものの、中期的な基調は減少傾向で推移しており、内需の弱さが輸入の足かせになっている様子がうかがえる。ただし、上述のように欧米などが中国に対する圧力を強める動きをみせるなか、そうした影響を掻い潜るべく駆け込みの動きが活発化しているほか、商品市況が調整の動きを強めていることが需要を押し上げる動きもみられる。半導体の輸入量(前年同月比+16.9%)や半導体部品の輸入量(同+9.9%)はともに堅調な動きをみせており、欧米などが規制強化に乗り出す動きをみせるなかでそうした影響を掻い潜ろうとしている様子がうかがえる。さらに、冬場のエネルギー需要に対応すべく石炭の輸入量(前年比+12.9%)の伸びが加速しているほか、銅鉱石の輸入量(同+8.7%)、鉄鉱石の輸入量(同+2.9%)の伸びも軒並み加速しており、中国国内における生産活動を下支えする流れも見込まれる。その意味においては、当面の輸出入については引き続き欧米などをはじめとする対中包囲網の動きと、それを掻い潜ろうとする中国の動きの影響を受ける展開が続くと予想される。

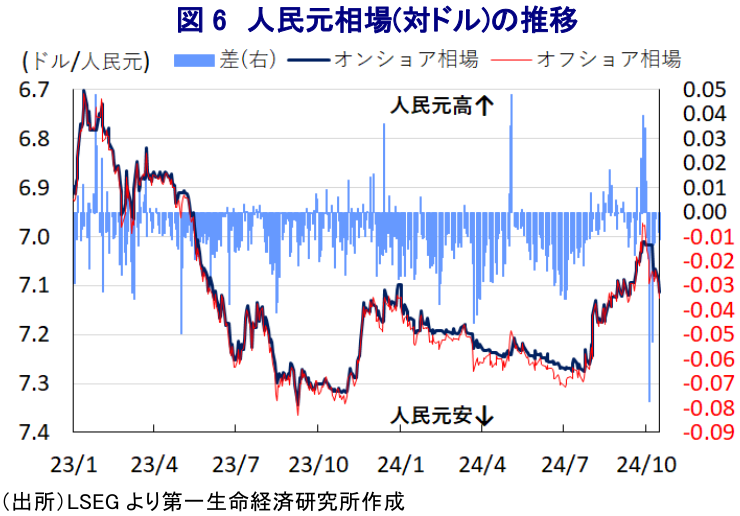

昨年の中国経済を巡っては、内需は力強さを欠く一方、欧米などによる対中包囲網の動きにも拘らず、金融市場における人民元安の進展を受けた価格競争力の向上が妙味となる形で外需は堅調な動きをみせるとともに、景気を下支えする展開が続いてきた。しかし、米FRB(連邦準備制度理事会)による利下げ実施を受けた米ドル安の動きを反映して人民元相場を巡る動きは一変しており、人民元安による価格競争力の向上に期待することは難しくなっている。そうした状況に加え、欧米などのみならず、新興国の間にも中国製品に対する警戒感が強まっているほか、世界経済を取り巻く環境も厳しさを増していることを勘案すれば、先行きの中国景気にとって外需が下支え役となる余地は小さくなっていると捉えられる。他方、当局は先月末以降に五月雨式に内需喚起に向けた取り組みを公表しているものの、いずれについても中国経済が直面する構造問題に着手するものとはなっていない。よって、当局による経済成長率目標の実現に向けた動きが短期的に景気を下支えする可能性はあるものの、大きく経済状況を好転させることも期待しにくい内容に留まることが予想される。

注1 9月26日付レポート「中国人民銀は金融緩和と規制緩和に舵も、市場は早くも「次」を催促

注2 9月10日付レポート「中国貿易は駆け込みの動きと内需の弱さを反映する展開が続く

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

米国とブラジルの緊張高まる、大統領選へ米国が圧力を強める動きも ~ルラ氏優位のなか、トランプ政権の介入懸念も重なり、米国とブラジルの対立が激化~

新興国経済

西濵 徹

-

マレーシア・アンワル陣営が地方選で2連敗、早期の解散・総選挙か ~金融市場では早期の解散・総選挙観測が強まる一方、政局が流動化する可能性に懸念~

アジア経済

西濵 徹

-

OPEC有志7ヵ国、9月の増産合意で自主減産の解除完了へ ~今後は協調減産の行方に注目も、結束維持と価格安定の間で難しい舵取りが続く~

新興国経済

西濵 徹

-

韓国・生産は世界的なAI・半導体需要が押し上げ要因に(Asia Weekly) ~電子部品や電気機械のみならず、原油の供給懸念後退で幅広い分野で生産が拡大~

アジア経済

西濵 徹

-

2026年後半の中国経済は「公共投資頼み」となるか ~7月の企業マインドは幅広く悪化も大規模対策なし、党内では統制強化が進む見通し~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア・アンワル陣営が地方選で2連敗、早期の解散・総選挙か ~金融市場では早期の解散・総選挙観測が強まる一方、政局が流動化する可能性に懸念~

アジア経済

西濵 徹

-

2026年後半の中国経済は「公共投資頼み」となるか ~7月の企業マインドは幅広く悪化も大規模対策なし、党内では統制強化が進む見通し~

アジア経済

西濵 徹

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹