- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 韓国経済は予想外の躓き、利下げのカウントダウンが始まるか

- Asia Trends

-

2024.07.25

アジア経済

アジア経済見通し

アジア金融政策

韓国経済

為替

韓国経済は予想外の躓き、利下げのカウントダウンが始まるか

~市場は早期の利下げ観測に傾くも、ソウルの不動産市況底入れ、ウォン安懸念など課題は山積~

西濵 徹

- 要旨

-

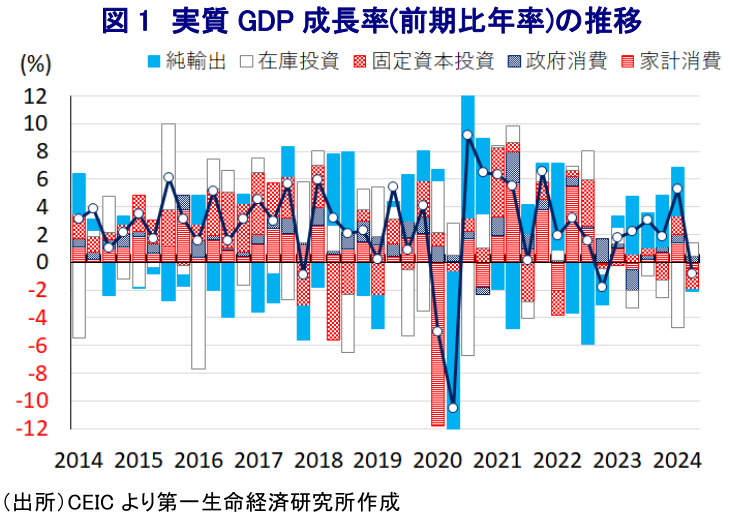

- 韓国経済を巡っては、構造問題や地政学リスクなど国内外に様々な問題を抱えるも、年明け直後の景気はスタートダッシュを切る動きが確認されたが、早くも息切れしている。4-6月の実質GDP成長率は前期比年率▲0.87%と6四半期ぶりのマイナス成長となり、内・外需ともに勢いを欠くなど全体的に頭打ちしている。在庫の積み上がりにも拘らずマイナス成長に陥るなどその内容も厳しい。先行きも中国経済の不透明感や欧米などの勢いを欠くなかで外需の回復は見通しにくい上、経済の外需依存度が相対的に高いことを勘案すれば、そのことが内需の足を引っ張る悪循環が続く可能性は高まっていると見込まれる。

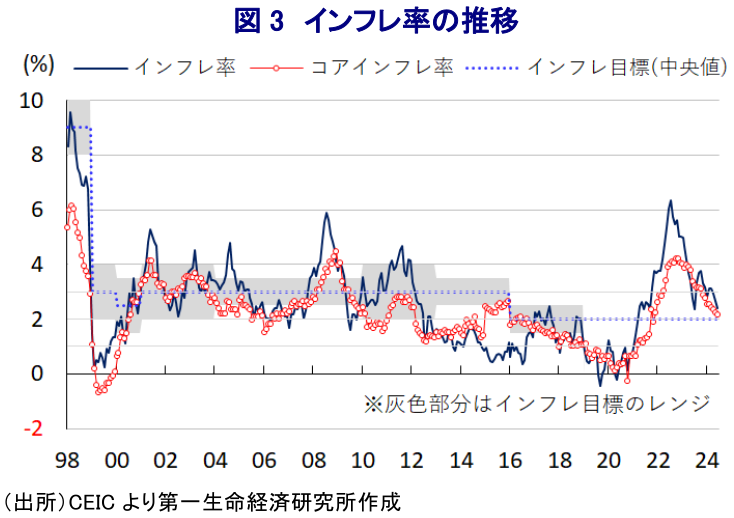

- 足下のインフレは中銀目標を上回る推移が続くも、一昨年半ばを境に頭打ちの動きを強めており、中銀は今月の定例会合で政策金利を据え置く一方、将来的な利下げに言及するなどスタンスの変化をうかがわせる動きをみせる。足下の景気の躓きを受けて金融市場では早期の利下げ観測が強まると予想される。しかし、足下では首都ソウルを中心に不動産市況の底打ちが確認されている上、米ドル高の一服にも拘らずウォン相場は上値の重い展開が続く。中銀が米FRBに先んじて利下げに動けばウォン相場の調整が進む可能性もあり、中銀はけん制を余儀なくされるほか、ウォン相場も一進一退の動きが続くと予想される。

韓国経済を巡っては、社会経済格差の拡大やコロナ禍を受けた生活様式の変化も重なり、昨年の合計特殊出生率は0.72と8年連続で過去最低を更新するなど、急速な少子高齢化の進展という構造問題に直面している。また、最大の輸出相手である中国との関係に加え、北朝鮮を巡る地政学リスクなど、外需や外部環境を取り巻く環境にも不透明要因がくすぶる展開が続いている。さらに、ここ数年の商品高やコロナ禍一巡による経済活動の正常化に加え、米ドル高を受けた通貨ウォン安による輸入インフレも重なる形でインフレが高止まりしており、中銀は累計300bpもの利上げを余儀なくされてきた。足下のインフレは商品高の一服を追い風に頭打ちしているものの、中銀目標を上回る推移が続いており、生活必需品を中心とする物価上昇やウォン安懸念がくすぶるなかで中銀は引き締め姿勢を緩められない展開が続いてきた。このように内・外需双方に不透明要因がくすぶるにも拘らず、年明け直後の景気は大きく上振れするなど良好なスタートダッシュを切ったかにみられたものの(注1)、足下では早くも『息切れ』している様子がうかがえる。4-6月の実質GDP成長率は前期比年率▲0.87%と前期(同+5.30%(改定値))から6四半期ぶりのマイナス成長に転じているほか、中期的な基調を示す前年同期比ベースでも+2.3%と前期(同+3.3%)から鈍化するなど頭打ちしている。生活必需品を中心とする物価上昇や金利高による債務負担の増加に加え、金利高の長期化を受けて不動産市況は調整が続くといった逆資産効果、若年層を中心とする雇用環境の厳しさも重なり家計消費に下押し圧力が掛かっている。また、不動産投資の低迷や企業部門による設備投資需要も下振れして固定資本投資も頭打ちするなど、幅広く内需が弱含んでいる。そして、中国経済に不透明感がくすぶるとともに、世界的なサプライチェーン見直しの動きに加え、欧米など主要国景気も勢いを欠くなかで外需も力強さを欠く動きをみせており、内・外需双方で頭打ちが確認されている。他方、過去数四半期に亘って在庫投資による成長率寄与度は前期比年率ベースでマイナスとなるなど在庫調整の動きが確認されたものの、当期については+0.91ptと5四半期ぶりのプラス寄与に転じるなど在庫が積み上がっており、こうした状況にも拘らずマイナス成長となっていることを勘案すれば、実態は数字以上に厳しい状況にあると捉えられる。先行きを巡っても、中国経済に不透明感がくすぶる展開が続いているほか、欧米など主要国景気にも以前のような勢いを欠く展開が見込まれるなど外需の回復は見通しにくく、経済構造面で外需依存度が相対的に高い状況を勘案すれば、雇用などを通じて内需の足かせとなる可能性はくすぶる。

ここ数年上振れしてきたインフレを巡っては、上述のように商品高の一巡を追い風に一昨年半ばを境に頭打ちに転じているものの、足下においても中銀目標を上回る推移が続いている。さらに、食料品やエネルギーなど生活必需品を中心とする物価上昇の動きが続いているほか、足下の国際金融市場においては米FRB(連邦準備制度理事会)による利下げが意識されるなかで米ドル高の動きに一服感が出ているものの、同国の通貨ウォン相場を巡っては様々な構造要因に加えて、北朝鮮情勢など地政学リスクも警戒されるなかで上値の重い展開をみせており、輸入インフレが警戒される状況にある(注2)。しかし、足下のインフレが着実に鈍化していることに加え、景気に対する不透明感が高まっていることを受けて、中銀は今月の定例会合において12会合連続で政策金利を据え置く引き締め姿勢の継続を決定する一方、会合後に記者会見に臨んだ同行の李昌鏞(イ・チャンヨン)総裁は将来的な利下げの可能性に言及するなど、政策スタンスの変化をうかがわせる動きをみせている(注3)。こうしたなか、上述のように足下の景気の躓きが確認されるとともに、先行きに対する不透明要因が山積していることも重なり、金融市場では早期の利下げ観測が高まることが予想される。ただし、このところは金利高の長期化を受けて調整の動きが続いた不動産市況を巡って、首都ソウル周辺を中心に底入れの動きが確認されるとともに、直近においては全体的な動きにも底打ちの兆しがうかがえる。よって、仮に中銀が利下げに動いた場合には、ソウルを中心とする不動産市場への資金流入の動きが活発化するとともに、市況が再び上昇して社会経済格差のさらなる拡大を招くなど新たなリスク要因となる可能性がある。また、上述したように足下の国際金融市場においては米ドル高の動きに一服感が出ているにも拘らず、ウォン相場を巡っては上値の重い展開が続いており、構造要因や地政学リスクを巡る懸念に加え、米国大統領選を控えるなかで米国が対中半導体規制の強化に動くとの懸念を理由に同国の主力産業である半導体関連産業を取り巻く環境が厳しさを増すとの見方も影響している可能性がある。仮にそうした状況で中銀が米FRBに先んじる形で金融緩和に舵を切る動きをみせれば、ウォン安圧力が一段と増幅させるとともに、輸入インフレに対する警戒感が強まることも懸念される。その意味では、金融市場は中銀による早期利下げを織り込む動きを強めると見込まれるものの、依然として利下げのハードルは高いなかで中銀がけん制を掛けると見込まれるほか、ウォン相場も一進一退の展開が続くと予想される。

注1 4月25日付レポート「韓国景気、2024年は良好なスタートダッシュも先行きは不透明感山積」

注2 6月27日付レポート「韓国ウォン安圧力が強まる環境と構造的要因を考える」

注3 7月11日付レポート「韓国中銀は将来的な利下げに言及、ウォン相場の行方はどうなる」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

中国・7月輸出入はハイテク関連がけん引役となる展開(Asia Weekly) ~米国向け輸出は関税発動を前にした駆け込みも重なり、持ち直しの動きが続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

メキシコ中銀、2会合連続の金利据え置きも「ややタカ派」色を強める ~ペソ相場は堅調な動きをみせる一方、USMCAを巡る動きには引き続き要注意~

新興国経済

西濵 徹

-

ブラジル中銀は4会合連続の利下げも、先行きの明言を避ける ~物価上振れリスクの傾斜を警戒、当面はエルニーニョによる電力への影響にも注意~

新興国経済

西濵 徹

関連テーマのレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

中国・7月輸出入はハイテク関連がけん引役となる展開(Asia Weekly) ~米国向け輸出は関税発動を前にした駆け込みも重なり、持ち直しの動きが続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

インドネシア、金融市場は堅調な景気の背後にある政策リスクを警戒 ~政府・中銀は成長重視姿勢維持も、金融市場は「格下げ」を警戒する対照的な状況~

アジア経済

西濵 徹

-

インド中銀は様子見姿勢維持、予防的利上げに慎重で「データ」確認へ ~為替安定化策で「時間稼ぎ」により景気に配慮も、「金融政策の遅れ」に陥るリスクも~

アジア経済

西濵 徹