- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 韓国中銀、将来的な利下げ示唆も金融リスクを警戒して様子見維持

- Asia Trends

-

2024.08.22

アジア経済

アジア経済見通し

アジア金融政策

韓国経済

為替

韓国中銀、将来的な利下げ示唆も金融リスクを警戒して様子見維持

~中銀は景気減速より不動産市況上昇や家計債務の拡大を警戒、年内の利下げは1回のみと予想~

西濵 徹

- 要旨

-

- 韓国中銀は22日の定例会合で政策金利を13会合連続で3.50%に据え置いた。足下の景気は躓きが確認される一方、インフレは鈍化傾向が続いており、ウォン安による輸入インフレへの警戒感も後退している。ただし、ソウル周辺で不動産市況が再び底入れし、その動きに呼応して家計債務も拡大するなど金融市場を巡るリスクが懸念される状況にある。声明文では、中銀は利下げの適切なタイミングを計っている様子がうかがえる。同行の李総裁も足下の物価動向は利下げに適しているが、金融市場を巡るリスクが様子見を後押ししたとの考えを示す。その上で、先行きの政策運営を巡ってフォワードガイダンスの実施を検討している旨を明らかにしている。ただし、中銀は景気減速以上に金融市場のリスクを重視している模様であり、10-12月に利下げに動くと見込まれるが、年内の利下げは1回に留まる可能性が高いと見込まれる。

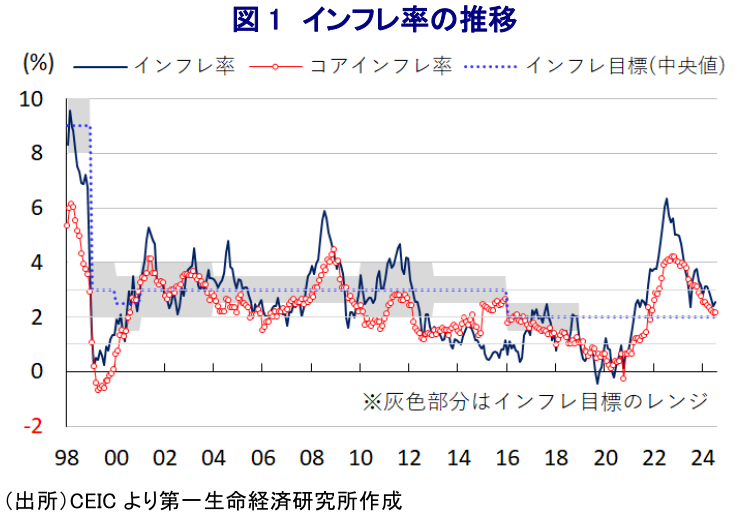

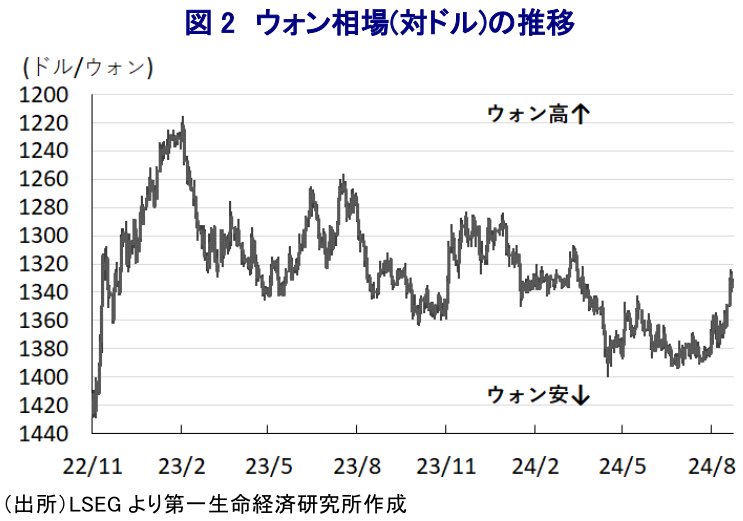

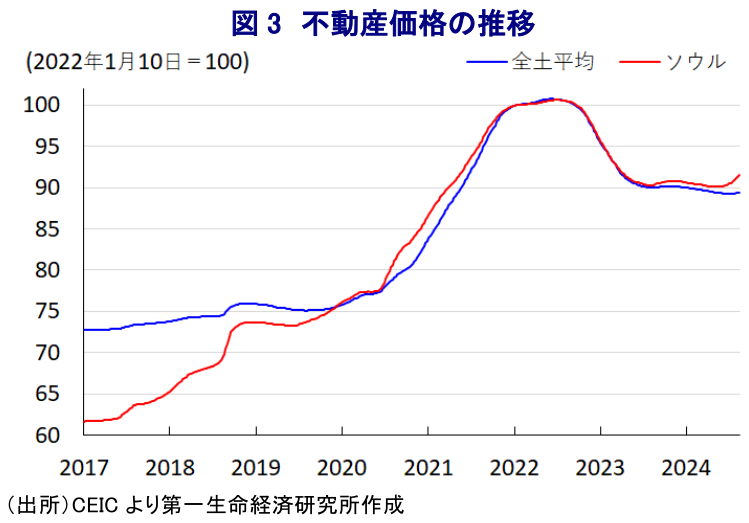

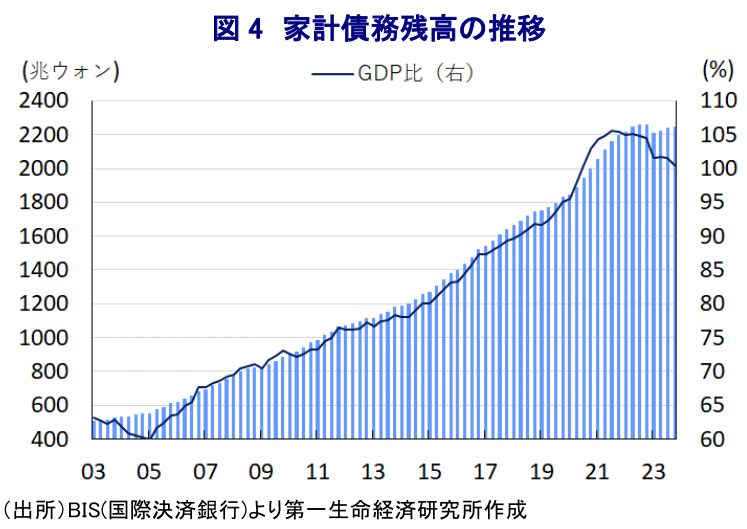

韓国銀行(中銀)は、22日に開催した定例の金融政策決定会合において、政策金利を13会合連続で3.50%に据え置く決定を行った。足下の韓国経済については、4-6月の実質GDP成長率が前期比年率▲0.87%と6四半期ぶりのマイナス成長となるなど底入れの動きに息切れが生じている様子がうかがえる。その内容を巡っても、中国の景気減速や主要国景気の勢いに陰りが出るなかで外需は力強さを欠く上、こうした動きが企業部門による設備投資の重石となり、金利高による債務負担増が物価高や若年層を中心とする雇用悪化も相俟って家計消費の足かせとなるなど、内需も弱含む動きが確認されている(注1)。こうしたことから、国際金融市場においては中銀が景気下支えを図るべく早晩利下げに動くとの見方が強まるとともに、中銀も7月の前回会合において将来的な利下げに言及する考えを示したことも(注2)、そうした見方を後押ししている。ここ数年の韓国では商品高やコロナ禍一巡による経済活動の正常化に加え、米ドル高を受けた通貨ウォン安による輸入インフレも重なりインフレが上振れしたほか、金融緩和の長期化によるカネ余りを追い風に首都ソウルを中心とする不動産市況は急騰したため、中銀はこれらの問題に対応すべく累計300bpの利上げに追い込まれた。金融引き締めを受けて不動産市況は鎮静化したほか、商品高の一巡も重なりインフレは一昨年半ばを境に頭打ちに転じており、直近7月のインフレ率は前年比+2.55%、コアインフレ率は同+2.17%とともに中銀目標(2%)を上回るも落ち着きを取り戻しつつある。こうした状況にも拘らず中銀が慎重姿勢を維持してきた背景には、国際金融市場における米ドル高の動きが続いたことに加え、韓国においては隣国の北朝鮮問題という地政学リスクも警戒される形で昨年以降のウォン相場は度々調整の動きを強めており、輸入インフレが意識される展開が続いたことが影響している。しかし、足下では米FRB(連邦準備制度理事会)による利下げ実施を織り込む形で米ドル高圧力が後退し、そうした動きを反映してウォン相場も底打ちに転じるなど輸入インフレの懸念は幾分後退している。他方、家計債務がGDP比100%を上回るなど高水準でその大宗を住宅ローンが占めるなか、金利高を受けた不動産市況の下落はバランスシート調整圧力を通じて家計消費の足かせとなってきたものの、足下においては首都ソウルを中心に不動産市況の底入れの動きが確認されており、インフレの再燃に繋がるリスクはくすぶっている。さらに、不動産市況の底入れの動きに歩を併せる形で家計債務の拡大ペースも加速に転じており、こうした動きは家計部門や金融セクターを巡るリスクを高める可能性が警戒される。こうした事情は中銀が様子見姿勢を継続させる要因になっていると捉えられる。

中銀が会合後に公表した声明文では、「インフレは低下が続き、内需の回復も緩やかなものに留まる」として利下げに繋がる見方を示す一方、「政府による住宅政策が不動産価格や家計債務に与える影響、国際金融市場のセンチメントが韓国金融市場やウォン相場に与える影響を注視する必要がある」との認識を示すとともに、現行の引き締め的なスタンスを維持することが適切との考えを示している。その上で、同国経済について「輸出は力強い伸びが続くも家計消費の回復ペースは予想以上に鈍く、内需と輸出の乖離が続いている」とした上で、「今年通年の経済成長率は+2.4%」と5月時点の見通し(+2.5%)から下方修正しつつ「来年の経済成長率は+2.1%」と5月時点の見通しを据え置く一方、「家計消費の動向やITセクターを取り巻く環境、主要国の景気動向の影響を受ける」との見方を示している。また、物価動向について「鈍化傾向が続いている」とした上で、先行きは「昨年の商品市況底入れの反動と需要鈍化の動きを反映して頭打ちが続く」としている。その上で、「今年通年のインフレ率は+2.5%」と5月時点の見通し(+2.6%)から下方修正するも「来年のインフレ率は+2.1%」と5月時点の見通しを据え置きつつ、「原油価格やウォン相場、農産品価格、公共料金などの影響を受ける」との見方を示している。他方、国際金融市場を巡っては「ボラティリティが急速に高まった後に低下しているものの、米国の景気減速懸念や円キャリー取引の巻き戻しの余波がくすぶっている」とした上で、ウォン相場について「米ドル安を追い風に底入れしている」としている。ただし、同国金融市場では「ソウルと周辺の不動産価格は上昇する一方でそれ以外の地域では下落が続いている」としつつ、「家計債務は住宅ローンをけん引役に拡大しており、不動産関連のプロジェクトファイナンスに関連するリスクがくすぶる」との認識を示している。先行きの政策運営について「金融市場の安定に留意しつつ、景気安定と中期的な物価安定を目指す」との従来からの姿勢を示した上で、「インフレが目標に収束するとの確信は景気回復を促すと期待される」としつつ「金融市場を巡っては、ソウル周辺での不動産価格の上昇、家計債務の増大、ウォン相場に対する警戒感に鑑み、政府による不動産対策(住宅供給拡大策)や金融市場のボラティリティの動向に留意する必要がある」との認識を示す。その上で、「物価や景気、金融市場の動向といった変数の動向を十分に見極めて引き締めスタンスを維持した上で、適切な利下げのタイミングを検討する」と利下げの可能性に言及しつつ様子見を図る考えを示している。なお、会合後の記者会見に臨んだ同行の李昌鏞(イ・チャンヨン)総裁は今回の決定について「全会一致」と述べた上で、「物価動向は利下げに適している」との認識を示す一方「金融市場を巡るリスクが今回の決定を後押しした」としている。また、成長率見通しの下方修正について「技術的な問題でセンチメントの悪化を示唆するものではない」とした上で、「内需は弱含んでいるが、中銀は金融市場の安定化リスクにより注意を払うべき」との認識を示した上で「政府と不動産市況の安定に向けた政策協調を図る必要がある」との考えを示す。そして、「4人の政策委員が利下げ余地を残すべきとの認識を示した」とした上で、「次回会合では向こう3ヶ月を対象とするフォワードガイダンスを用いて市場との対話を強化する」、「内部の議論としては米FRBによる『ドット・チャート』のようなものを検討している」との考えを示した。なお、先行きの景気を巡っては「半導体輸出の活況が国内景気にトリクルダウン効果をもたらす」とした上で、「足下における中長期金利の低下は行き過ぎ」として逆イールド状態に警戒感を示すとともに、「国内投資家による海外投資の影響は以前に比べて拡大しているが、中銀の利下げペースは米FRBより緩やかなものになる」と資金逃避を警戒する姿勢もみせる。その上で、「政府は計画通りに住宅供給の拡大を図るべき」とした上で「貸付ルールの厳格化は金融市場リスクの解消に不可欠」、「景気減速への対応以上に家計債務の安定化が急務」との考えを示している。よって、10-12月のうちに利下げに動く可能性は高まっているものの、金融市場を巡るリスクを警戒していることを勘案すれば、年内は1回のみに留まるであろう。

注1 7月25日付レポート「韓国経済は予想外の躓き、利下げのカウントダウンが始まるか」

注2 7月11日付レポート「韓国中銀は将来的な利下げに言及、ウォン相場の行方はどうなる」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾の輸出受注は引き続き半導体がけん引役に(Asia Weekly) ~中国本土やアジア新興国向けは鈍化も、米国や欧州向けは旺盛な動きが続く~

アジア経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹

-

メキシコ中銀、利下げサイクル終了で当面は金利据え置きを示唆 ~ペソ相場は米ドル高、USMCAを巡る動きが重しとなる可能性に引き続き注意~

新興国経済

西濵 徹

-

ペルー大統領選、「四度目の正直」でケイコ・フジモリ氏の勝利が確実に ~日系人がルーツ、安定路線への期待は高いが、現時点における過度な期待は禁物~

新興国経済

西濵 徹

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹

関連テーマのレポート

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹

-

タイ中銀、2会合連続で金利据え置きも、バーツ安が懸念材料に ~原油高一服を好感も、バーツ安による輸入インフレへの対応は政策運営を困難に~

アジア経済

西濵 徹

-

MCSI、韓国株式市場の区分を引き続き「新興国」に据え置く ~為替市場へのアクセスの問題を指摘、「通貨防衛策」も影響している可能性~

アジア経済

西濵 徹

-

MSCI、インドネシア株式市場の審査を再延長、格下げリスクは残る ~ルピア安対策と制度改革の両立など、成熟市場への道のりは険しい~

アジア経済

西濵 徹

-

韓国ウォン相場が示すアジアで広がる通貨防衛策の賞味期限 ~事実上の資本取引制限措置の「副作用」に注意を払う必要性は小さくない~

アジア経済

西濵 徹