- HOME

- レポート一覧

- 経済分析レポート(Trends)

- アルゼンチン・ミレイ改革は着実に前進も、その行方は依然見通せず

- World Trends

-

2024.09.12

新興国経済

新興国金融政策

アルゼンチン経済

株価

為替

アルゼンチン・ミレイ改革は着実に前進も、その行方は依然見通せず

~金融市場は好感も、貧困率は歴史的高水準でインフレ鈍化も高止まり、壮大な社会実験の行方は~

西濵 徹

- 要旨

-

- アルゼンチンでは昨年の大統領選でリバタリアン(自由至上主義)を標ぼうするミレイ氏が勝利した。ミレイ政権は「ショック療法」と称する経済改革を打ち出し、経済改革法案は一部で修正を余儀なくされたが、6月末に議会で可決・成立するなど着実に前進している。金融市場は経済改革の進展を好感して株価は上昇している。他方、中銀はインフレ鈍化を好感して利下げに動き、インフレも鈍化に転じるも8月時点で前年比+236.7%と高止まりしており、投資妙味の乏しさが通貨ペソ相場の重石となっている。物価高と金利高の共存が景気の重石となる展開が続き、足下では若干改善の兆しはうかがえるも、貧困率は歴史的高水準で推移するなど国民生活は困窮の度合いを増している。壮大な社会実験の行方は依然不透明と言える。

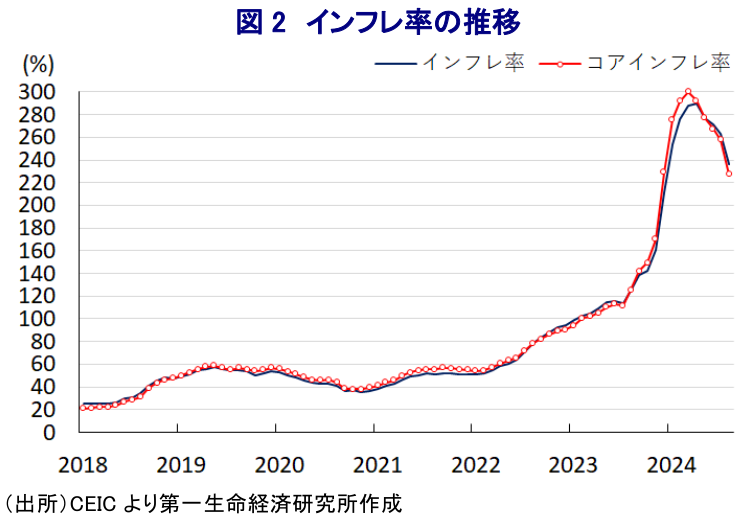

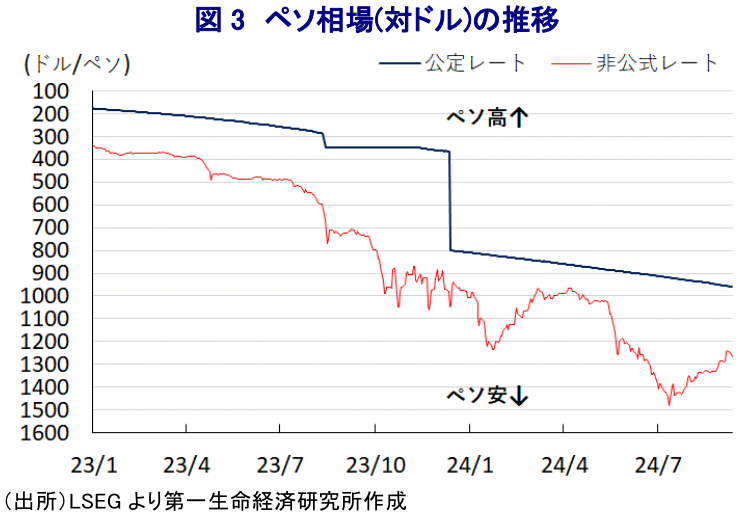

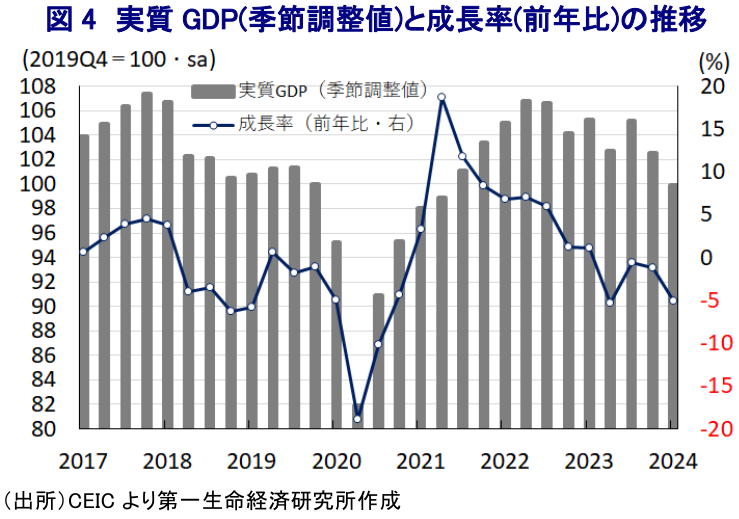

アルゼンチンでは、昨年の大統領選において右派ポピュリスト政党の自由の前進から出馬したリバタリアン(自由至上主義)を標ぼうするミレイ氏が当選し、同政権の下では発足早々から矢継ぎ早に『ショック療法』と称する経済改革を打ち出す動きをみせてきた。ミレイ氏は大統領選において、インフレ抑制や投資受け入れの拡大、輸出拡大を目的に中銀や通貨ペソの廃止による経済のドル化のほか、長年に亘るバラ撒き政策による公的部門の肥大化が経済危機の元凶になっているとして、財政健全化を目的に公的支出の大幅削減や公営企業の民営化などを通じて公的部門のスリム化を図る方針を掲げた。政権発足以降は経済改革を目的として300項目を超える法改正を定めた大統領令を公布するとともに、不動産関連やサプライチェーン、国有企業、労働法制、関税、農業・鉱業・エネルギー関連、航空関連、商慣習、通信、観光関連など幅広い分野の規制緩和に取り組む姿勢をみせた。政権による一連の対応を巡っては、同国を支援するIMF(国際通貨基金)が評価する姿勢をみせるとともに、金融市場においても主要株価指数(メルバル指数)が上昇の動きを強めるなど評価している様子がうかがえる。ただし、その野心的過ぎる内容に対しては左派政党や労働組合、社会団体などを中心に反発が強まるとともに、デモに発展する動きもみられた。こうした状況ながら、ミレイ政権が掲げた経済改革法案は議会での修正協議などを通じて一部で大幅に修正されて骨抜き状態とされるなどの動きもみられたが(注1)、最終的に6月末に議会で可決、成立されるなど、政権発足から半年ほどで構造改革に向けた動きは着実に前進している様子がうかがえる。なお、政権発足前から物価と為替の安定を目的に中銀は大幅利上げに動いたものの、政権発足直後に政策金利を28日物中銀債(Leliq)金利から翌日物リバースレポ金利に変更して実質的な利下げに動くとともに、その後も月次のインフレの上昇ペースが鈍化していることを受けて断続利下げに動いた。結果、政権発足時点の政策金利は133%に達していたものの、足下においては40%と大幅に引き下げられている。ただし、インフレ率は4月(前年比+289.4%)をピークに頭打ちに転じており、直近8月は同+236.7%と鈍化するも依然として高水準に留まるなど実質金利(政策金利-インフレ率)は大幅マイナスで推移するなど投資妙味は極めて乏しい状況が続いている。こうしたことから、上述したようにミレイ政権による改革姿勢を好感して株式指数は上昇の動きを強めるなど活況を呈しているものの、通貨ペソ相場を巡っては足下の国際金融市場において米FRB(連邦準備制度理事会)による利下げを織り込む形での米ドル安を反映して非公式レートは最安値から底入れに転じる動きをみせているものの、依然として公定レートを下回る推移が続いている。他方、ミレイ政権は過去の歴代政権による構造改革の失敗を教訓に早期に経済改革を前進させるなど一定の成果を挙げているものの、物価高と金利高の共存が長期化していることが幅広く内需の足かせとなるなか、1-3月の実質GDP成長率は前期比年率▲9.9%と2四半期連続のマイナス成長となるなど下振れしている。足下では中銀による利下げに加え、インフレも頭打ちに転じていることも追い風に多少状況は改善している可能性はあるものの、足下の貧困率は6割に達するなど国民生活は困窮の度合いを増していることを勘案すれば、ミレイ政権による壮大な社会実験の先行きは依然として見通しが立ちにくい状況は変わっていないと捉えられる。

注1 6月14日付レポート「アルゼンチン・ミレイ政権に大きな一歩、上院が経済改革・緊縮財政法案を承認」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

インド・6月インフレは+4.38%と17ヵ月ぶりに中銀目標超え(Asia Weekly) ~シンガポール4-6月GDPはAI・半導体関連投資の旺盛さが下支え役に~

アジア経済

西濵 徹

-

米国がブラジルに25%の関税発動、通商政策の不確実要因となるか ~ブラジルは経済相互主義法に基づく報復へ、米国の通商政策が世界経済をかく乱するか~

新興国経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

関連テーマのレポート

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹