- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国景気は内・外需双方に弱さ、不動産不況は一段の長期化の様相

- Asia Trends

-

2024.09.02

アジア経済

アジア経済見通し

中国経済

中国景気は内・外需双方に弱さ、不動産不況は一段の長期化の様相

~企業マインドは分野や規模で多少の違いも、全体として極めて厳しい状況にあることは間違いない~

西濵 徹

- 要旨

-

-

このところの中国景気は内需が力強さを欠くなか、外需を取り巻く環境も厳しさを増している。そうした影響が直撃しやすい製造業では8月のPMIは49.1と4ヶ月連続で50を下回り、足下の生産活動も鈍化するとともに内・外需双方で受注も力強さを欠く。原材料需要の下振れは中国経済への依存度が高い国々の足を引っ張るとともに、雇用調整圧力やディスインフレ圧力の根強さを示唆する動きも確認される。

-

他方、調査対象企業に輸出関連企業や中小・零細企業の割合が相対的に高い8月の財新製造業PMIは50.4と2ヶ月ぶりに50を上回るなど、政府統計と異なる動きをみせる。内需向けの受注に底打ち感が出るも、外需向けの受注は下振れしているほか、ディスインフレ圧力の根強さを示唆する動きがみられる。雇用調整圧力が後退する動きはみられるが、雇用拡大にはほど遠いなど家計部門を取り巻く環境は厳しい。

-

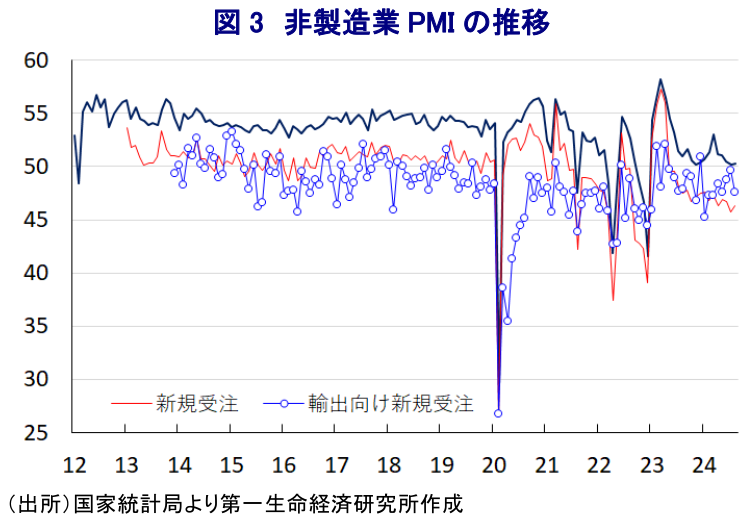

また、製造業に対して比較的堅調な動きをみせてきた非製造業PMIは50.3とわずかに上昇したが、異常気象や不動産需要低迷の影響で建設業のマインドはコロナ禍直後以来の低水準となっている。対照的にサービス業に堅調さがうかがえるが、受注動向は力強さを欠き、ディスインフレ圧力の根強さもうかがえる。雇用調整圧力が強まる上、不動産市況の一段の下振れも見込まれるなど、先行きの景気は不動産不況が足かせとなる状況が続くとともに、当局による政策対応に依存した展開で推移することが見込まれる。

-

このところの中国景気を巡っては、若年層を中心とする雇用回復の遅れや不動産市況の低迷などの影響で幅広く内需が力強さを欠くなかで、外需への依存度を強めてきた。しかし、足下では欧米などが中国国内の過剰生産能力を背景とする供給拡大が経済安全保障上の問題を招くとして、追加関税を課すなど警戒を強める動きをみせている。さらに、割安な中国製品があふれることによる『デフレの輸出』が自国産業に悪影響を与えることを警戒して、インドネシアやベトナム、タイなど東南アジア諸国が追加関税や不当廉売調査に動くなど外需にも不透明感が高まっている。このように内・外需双方に不透明要因が山積しており、当局による補助金政策などを追い風にした過剰生産能力を抱える製造業企業を取り巻く環境は厳しさを増している。こうした状況を反映して、政府(国家統計局)が公表した8月の製造業PMI(購買担当者景況感)は49.1と4ヶ月連続で好不況の分かれ目を下回る水準で推移しており、前月(49.4)から▲0.3pt低下するなど一段と頭打ちしている。足下の生産動向を示す「生産(49.8)」は前月比▲0.3pt低下して6ヶ月ぶりに50を下回る水準に転じるなど生産活動が下振れしているほか、先行きの生産活動に影響を与える「新規受注(48.9)」も同▲0.4pt低下して4ヶ月連続で50を下回るとともに、「輸出向け新規受注(48.7)」は同+0.2ptとわずかに上昇するも4ヶ月連続で50を下回るなど、内・外需双方で受注動向は力強さを欠く推移をみせている。生産活動の低迷を受けて「購買量(47.8)」は前月比▲1.0pt、「輸入(46.8)」も同▲0.2pt低下しており、原材料に対する需要が下振れするなど中国向け輸出に依存するアジアをはじめとする新興国経済の足かせとなることが懸念される。他方、中国の景気減速懸念の高まりが商品市況の足かせとなっていることを反映して「購買価格(43.2)」は前月比▲6.7ptと大幅に低下するなどインフレ圧力が後退する動きがみられるほか、川上段階でのインフレ圧力の後退に加え、家計部門の財布の紐の固さが強まっていることを受けて「出荷価格(42.0)」も同▲4.3pt低下しており、ディスインフレ圧力の根強さを示唆する動きもみられる。そして、減産圧力が強まっていることを反映して「雇用(48.1)」も前月比▲0.2pt低下して一段と調整圧力が強まっている様子がうかがえるなど、雇用環境を巡る不透明感が家計消費の足かせとなる展開が続く可能性は高まっている。

一方、調査対象企業に占める沿海部の輸出関連企業のほか、中小・零細企業の割合が相対的に高いS&Pグローバルが公表する8月の財新製造業PMIは50.4となり、前月(49.8)から+0.6pt上昇して2ヶ月ぶりに好不況の分かれ目となる水準を上回っており、上述のように国有企業をはじめとする大企業を取り巻く環境が厳しいのに対して底堅さがうかがえる。足下の生産動向を示す「生産(50.7)」は前月比+0.5pt上昇するなど生産活動の底打ちを示唆する動きが確認されているほか、先行きの生産に影響を与える「新規受注(50.3)」も同+1.1pt上昇して2ヶ月ぶりに50を上回る水準に回復している。その一方、「輸出向け新規受注(49.4)」は前月比▲1.1pt低下して8ヶ月ぶりに50を下回る水準に転じており、内需に底堅さがうかがえる一方で外需を取り巻く環境が厳しさを増している様子もみえる。ただし、生産活動の底打ちが確認されているにも拘らず「購買量(49.1)」は前月比▲0.4pt低下して2ヶ月連続で50を下回る推移をみせており、中国経済への依存度が高いアジアをはじめとする新興国や資源国経済の足かせとなる懸念はくすぶる。さらに、商品市況の低迷を反映して「投入価格(49.9)」は前月比▲0.6pt低下して5ヶ月ぶりに50を下回る水準となるなど川上段階のインフレ圧力が後退しているほか、こうした動きを受けて「出荷価格(49.5)」も同▲0.3pt低下して2ヶ月連続で50を下回る水準で推移しており、ディスインフレ圧力の根強さを示唆している。他方、生産活動の底打ちの動きを反映して「雇用(50.0)」は前月比+0.1pt上昇して丸1年ぶりに50を上回る水準となるなど雇用調整圧力が後退している様子がうかがえるものの、雇用拡大にはほど遠い水準に留まっており、家計部門を取り巻く環境の改善は期待しにくい状況にある。さらに、足下では上述したように外需を巡る状況は厳しさを増す動きがみられるなど、製造業企業は難しい状況に直面するとともに、先行きに対する不透明感がくすぶる展開は変わっていない。

なお、製造業と対照的に非製造業の企業マインドは比較的堅調な推移をみせてきたなか、政府が公表した8月の非製造業PMIは50.3と前月(50.2)から+0.1ptとわずかに上昇している上、引き続き好不況の分かれ目を上回る推移が続いている。業種別では「建設業(50.6)」は前月比▲0.6pt低下してコロナ禍の第1波による悪影響が最も色濃く現われた2020年2月以来の低水準となるなど、今夏の高温や大雨など異常気象の頻発が影響を与えている様子がうかがえる。その一方、「サービス業(50.2)」は前月比+0.2ptとわずかに上昇するなど底打ちしており、夏場の観光シーズンも影響して鉄道輸送や航空輸送のほか、物流関連、電気通信関連、文化・娯楽・スポーツ関連などで改善の動きがみられることがマインドを下支えしている。ただし、足下の活動は底打ちしているものの、先行きの活動に影響を与える「新規受注(46.3)」は前月比+0.6pt上昇するも依然として50を大きく下回る水準に留まるほか、「輸出向け新規受注(47.6)」は同▲2.0ptと大幅に低下しており、内・外需ともに受注動向は力強さを欠くなど先行きに対する不透明感はくすぶる。さらに、上述のように製造業において川上段階でインフレ圧力が後退していることを受けて、非製造業においても「投入価格(48.6)」は前月比▲1.8pt低下して2ヶ月ぶりに50を下回る水準となるなどインフレ圧力が後退しているほか、こうした動きを反映して「出荷価格(47.2)」も同▲1.0pt低下しており、ディスインフレ圧力の根強さを示唆する動きがみられる。そして、サービス業における企業マインドの底打ちにも拘らず「雇用(45.2)」は前月比▲0.3pt低下するなど雇用調整圧力が強まる様子がうかがえるなど、不動産需要の低迷を受けて建設業において雇用が拡大しにくい状況が続いているほか、家計部門を取り巻く環境は一段と厳しさが増すことも予想される。当局は深刻化する不動産不況による悪影響の緩和に向けた取り組みを強化する動きをみせているものの、8月の不動産契約販売額は一段と下振れしているほか、新築住宅価格もさらなる低下が見込まれるなど、幅広い経済活動の足かせとなることは避けられない。不動産市況の低迷による悪影響は長期化することが見込まれるなか、内・外需の低迷が企業活動の足かせとなるとともに景気も勢いを欠くことは避けられず、当局による政策対応に依存した展開が続くことになるであろう。

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

台湾・6月輸出受注は半導体をけん引役に過去最高更新(Asia Weekly) ~外需の堅調さを反映して生産も拡大の動きが続いている~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

関連テーマのレポート

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年7月 ~一時的な緊張緩和でインフレ率は鈍化~

アジア経済

阿原 健一郎

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹