- HOME

- レポート一覧

- 経済分析レポート(Trends)

- チリ中銀が利下げ局面を休止、市況低迷によるペソ安を警戒か

- World Trends

-

2024.08.02

新興国経済

新興国金融政策

その他新興国経済

為替

チリ中銀が利下げ局面を休止、市況低迷によるペソ安を警戒か

~9会合ぶりの金利据え置き、銅やリチウム価格の低迷が為替の足かせとなる展開が続く~

西濵 徹

- 要旨

-

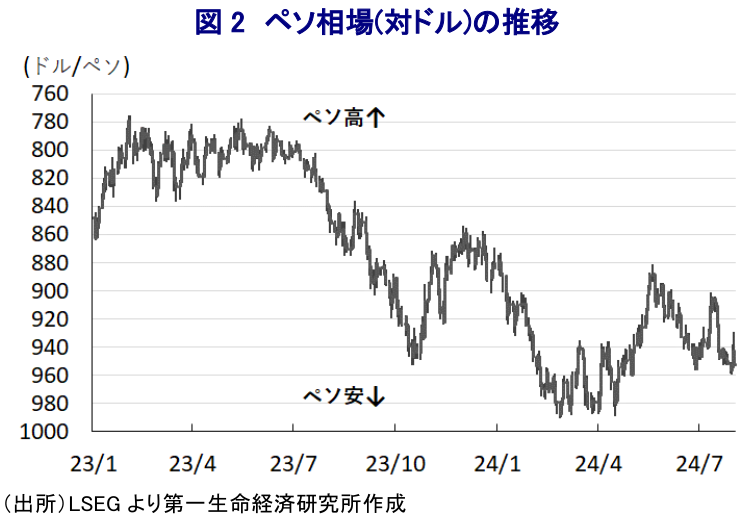

- 南米チリ経済は銅への依存度が高く、ここ数年は市況低迷などが経済の足かせとなる展開が続く。他方、ここ数年は商品高や米ドル高を受けたインフレに直面し、中銀は累計1075bpもの利上げを実施した。ただし、昨年の中南米での利下げドミノの動きに加え、同国でもインフレが頭打ちに転じたため、中銀は昨年7月から累計550bpの利下げに動くも6月の定例会合では利下げ幅を縮小させるなどインフレ再燃を警戒する姿勢をみせた。足下のインフレは一段と鈍化しているが、中銀は先月31日の定例会合で政策金利を据え置き、利下げ局面を休止させた。今回の決定は全会一致である上、一段のインフレ鈍化を目指す様子がうかがえる。当面のペソ相場は商品市況の低迷が足かせになる展開が続くことは避けられないであろう。

南米のチリ経済を巡っては、輸出がGDPの4分の1程度を占めるとともに、財輸出の半分近くを銅が占めており、銅の国際価格の動きが景気を大きく左右する傾向がある。ここ数年は中国経済を巡る不透明感が銅価格の重石となることで景気の足かせとなってきたほか、物価高と金利高の共存の長期化を受けて銅鉱山でストライキが頻発するなど、経済活動の足かせとなる動きが顕在化してきた。同国においては、長らく新自由主義に基づく経済政策が志向されてきたことで高い経済成長を実現してきたものの、OECD(経済協力開発機構)加盟国のなかで最も社会経済格差が大きいといった課題を抱えている。社会経済格差への不満を受けて2年前には急進左派のボリッチ政権が誕生したが、議会上下院双方ではボリッチ政権を支える急進左派政党は少数派に留まるなど『ねじれ状態』となるなか、政権と議会の対立を受けて政策運営は停滞している。ボリッチ政権は4年の任期の折り返しを迎えたものの、上述のように政権運営を巡って事実上の『死に体』状態に陥っており、同国を巡っては経済も政治も視界不良状態にあると捉えられる。なお、ここ数年は商品高や国際金融市場における米ドル高を受けた通貨ペソ安による輸入インフレも重なり、インフレは大きく上振れする事態に見舞われたため、中銀は物価と為替の安定を目的に累計1075bpもの大幅利上げを実施した。しかし、中南米諸国では昨年以降にインフレ鈍化を理由に利下げに動く流れが広がる『利下げドミノ』とも呼べる動きがみられるなか、同国においても一昨年9月をピークにインフレが頭打ちの動きを強めており、中銀は周辺国に追随して利下げに動いてきた。中銀は6月の定例会合まで8会合連続で累計550bpの利下げを実施したものの、6月会合では利下げ幅を25bpに縮小させており、異常気象を理由とする食料インフレ、中東情勢を巡る不透明感の高まりなどを受けたエネルギー価格の上昇など生活必需品を中心とするインフレ懸念を警戒する姿勢をみせた(注1)。なお、年明け以降のインフレ率は前年に頭打ちの動きを強めた反動で底打ちする動きが確認されてきたものの、6月のインフレ率は前年同月比+3.77%と伸びが鈍化して中銀目標(3±1%)の範囲内に収まっているほか、コアインフレ率も同+2.27%とともに伸びが鈍化するなど落ち着いた動きをみせている。こうした状況ながら、中銀は先月31日に開催した定例の金融政策委員会において政策金利を5.75%に据え置く決定を行い、昨年7月からの利下げ局面は1年(8会合)で休止することとなった。会合後に公表された声明文では、今回の決定は全会一致でなされているほか、政策運営について「6月の金融政策報告におけるメインシナリオが実現した場合、今年予想される利下げの大宗は年前半に集中すると見込まれる」とした上で「今回の決定は見通しと一致している」との見方を示している。その上で、先行きについては「マクロ経済の動向とインフレ動向に与える影響によって決定される」として、「向こう2年間のインフレ見通しを3%に収束すべく柔軟に対応する方針を再確認する」として一段のインフレ鈍化を目指している様子がうかがえる。ただし、足下のペソ相場を巡っては、国際金融市場における米ドル高の動き一服感が出ているにも拘らず、中国経済を巡る不透明感が商品市況の足かせとなる動きを反映して上値が抑えられる展開が続いており、輸入インフレ圧力が高まりやすい状況にある。他方、同国はリチウムの埋蔵量が世界一とみられる上、生産量もオーストラリアに次ぐ水準で推移しており、リチウムはEV(電気自動車)向けバッテリーをはじめとするエネルギー転換のカギを握ると見込まれるなかで注目を集めているが、ボリッチ政権はリチウム関連産業の国有化を目論むなど資源ナショナリズム姿勢を強めている(注2)。国有化政策の行方を巡っては、先月に議会下院がその内容に反対する動議を可決しており、上述のように政権が事実上死に体化していることも影響して不透明な状況にあるものの、足下においてリチウムの国際価格が低迷していることも少なからず影響を与えるほか、ペソ相場の重石となる可能性にも留意する必要がある。

注1 6月19日付レポート「チリ中銀は8連続利下げも利下げ幅縮小、ペソ相場の行方はどうなる」

注2 2023年4月24日付レポート「チリ・ボリッチ大統領がリチウム産業の国有化発表、「資源ナショナリズム」に舵」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹