- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国景気は一段と下振れも、当局に期待を抱くことは難しい

- Asia Trends

-

2024.07.31

アジア経済

米中関係

アジア経済見通し

アジア金融政策

中国経済

為替

中国景気は一段と下振れも、当局に期待を抱くことは難しい

~金融政策はちぐはぐな対応、財政出動も小粒に留まり、過度な期待を抱くことは難しいのが実情~

西濵 徹

- 要旨

-

-

中国では3中全会が開催されたが、経済運営面では中国式現代化の推進とその実現に向けて国家安全を重視する方針が謳われた。こうした動きは足下で高まる欧米などとの対立を一段と深刻化させる可能性がある。他方、中国経済が直面する課題への認識は示されたが、具体性は乏しく総花的なものに留まる。なお、直後に中銀は短期流動性の拡大による景気下支えへ利下げに動くも、長期金利の高止まりを促すなどちぐはぐな対応を続ける。利下げの効果は限定的と見込まれ、景気の不透明感も払しょくできないであろう。

-

足下の企業マインドは製造業、非製造業ともに下振れするなど幅広い分野で頭打ちの動きを強める様子が確認できる。製造業では生産活動が頭打ちするとともに、受注動向も下振れしているほか、ディスインフレ圧力の高まりを示唆する動きがみられる。非製造業でもサービス業、建設業問わず下振れしている上、雇用調整圧力が強まるなど家計部門を取り巻く環境の悪化を通じて一段の景気下振れが懸念される。

-

4-6月は景気の頭打ちが確認されたが、足下では一段と下振れしている可能性が示唆される。金融市場では当局が何らかの景気下支えへの期待が高まると見込まれるが、3中全会の結果や当局の動きは対応の難しさを示唆している。中国経済に過度な期待を抱くことは難しく、世界経済も揺さぶられる展開が続こう。

-

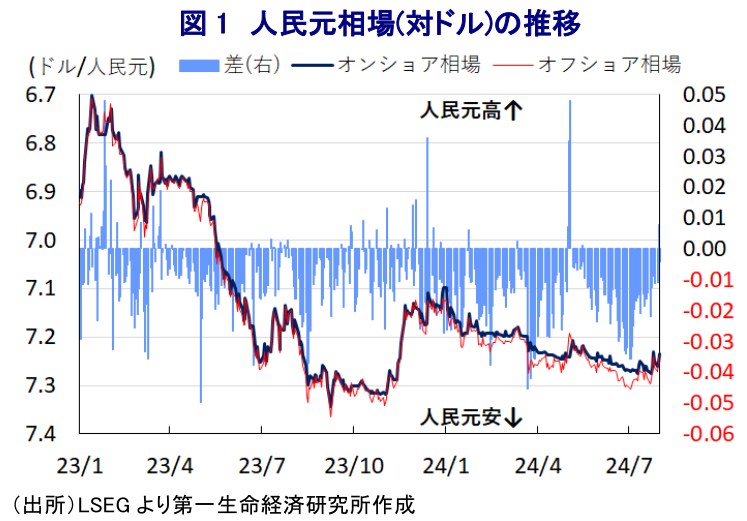

中国では今月、中長期的な経済政策の運営方針を討議する3中全会(中国共産党第20期中央委員会第3回全体会議)が開催された。過去の3中全会については、先行きの経済政策を巡る重要な方向性を討議する重要な会議であったものの、習近平指導部の下では徐々にその重心が党による統治の在り方にシフトする動きがみられた。さらに、3中全会は通例では党大会の翌年に開催されたものの、今回は党内における反腐敗・反汚職運動の動きも影響して2年後に後ズレするなど異例続きのなかで開催された。なお、足下の中国経済を巡っては、内需は若年層を中心とする雇用の不透明感が重石となる形で力強さを欠く推移が続いている上、米国やEU(欧州連合)などは中国による過剰生産能力などを警戒する動きをみせるなど外需にも不透明感がくすぶるなど、需要サイドは内・外需問わず厳しさを増す動きがみられる。こうした状況にも拘らず、供給サイドについては習近平指導部が主導する「新質生産力(新たな質の生産力)」に向けた動きをけん引役に製造業を中心とする生産拡大の動きが景気を下支えする展開が続いており、需給ギャップが拡大する動きがみられる。さらに、内需が力強さを欠くなかで不動産在庫が大きく積み上がるとともに、市況に下押し圧力が掛かるなど資産デフレの動きが顕在化しており、需給ギャップの拡大も相俟ってディスインフレ圧力が強まるとともに、本格的なデフレ状態に陥る懸念も高まっている(注1)。こうしたなか、3中全会において事態打開に向けた何らかの方策が示されることが期待されたものの、経済運営面では習近平指導部が主導する「中国式現代化」の推進を図り、具体的には高質量発展や新質生産力の実現に向けて供給網の強靭化や安全強化といった国家安全を重視する方針を示すなど、欧米などとの対立の一段の深刻化を招き得る内容が示された(注2)。他方、中国経済の足かせとなっている不動産や地方政府債務を巡る問題のほか、少子高齢化、低迷する内需拡大に向けた若年層の雇用機会の改善、高齢者の生活水準の向上などに向けた内容も盛り込まれているものの、これらについては幾分総花的な印象の強いものに留まった。他方、改革の方向性を堅持する姿勢が示されたことを受けて、一連の会議が終了した直後に中国人民銀行(中銀)は7日物リバースレポ金利の引き下げと公開市場操作の改善や実体経済支援を目的とするカウンターシクリカル(反循環的、逆周期)調整の強化を謳う姿勢をみせるとともに、融資全体の動向に影響を与えるLPR(最優遇貸出金利)についても1年物と5年物をともに引き下げる全面的な金融緩和に舵を切る決定を行っている(注3)。さらに、人民銀は短期流動性の供給手段である翌日物と7日物、1ヶ月物のSLF(常設貸出制度)金利も引き下げるなど金融緩和を後押しする動きをみせている。他方、金融市場では国債への資金流入の動きが活発化して金利が低下する国債バブルとも呼べる動きがみられ、人民銀は金利低下が人民元安を招くことを警戒して国債利回りを高水準に誘導する動きをみせてきたなか、MLF(中期貸出制度)融資の担保要件を引き下げるなど金融市場で取引可能な債券の規模拡大を通じて金利低下の動きに歯止めを掛ける動きをみせている。一連の動きはイールドカーブのスティープ化を促すが、金融緩和を実施するなかで政策の『ちぐはぐ感』は否めない。さらに、中国経済を巡っては当面の景気下支えによる『時間稼ぎ』に加え、その間に構造改革の実現に道筋を付けることが課題となっているにも拘らず、そうした効果を相殺することになる可能性が懸念される。足下の人民元相場は米ドル高の動きに一服感が出ていることを反映して底打ちの動きをみせているものの、こうした状況は一連の金融緩和の効果が限定的なものに留まるとの見方を反映している可能性がある。その意味では、当面の中国経済を取り巻く環境は不透明感を払しょくできない展開が続くと見込まれる。

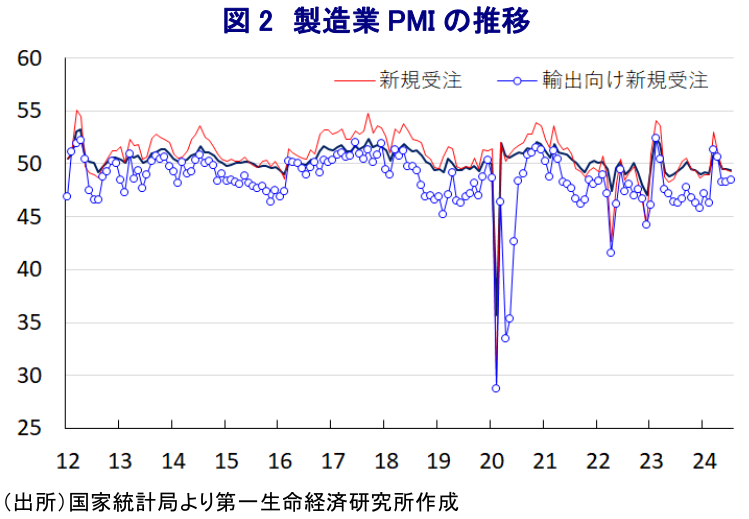

足下の企業マインドの動きは、供給サイドをけん引役に底入れの動きを強めてきた流れに変化の兆しが出ていることを示唆しているが、31日に国家統計局が公表した7月の製造業PMI(購買担当者景況感)は49.4と3ヶ月連続で好不況の分かれ目となる50を下回る推移となっているほか、前月(49.5)から▲0.1pt低下するなど一段と頭打ちの動きを強めている様子が確認されている。足下の生産動向を示す「生産(50.1)」は引き続き50を上回る水準を維持するなど生産拡大の動きが続いているものの、前月(50.6)から▲0.5pt低下するなどその勢いに陰りが出るとともに、5ヶ月ぶりの水準に留まるなど頭打ちの様相を強めている。さらに、先行きの生産動向に影響を与える「新規受注(49.3)」も2ヶ月連続で50を下回るとともに前月比▲0.2pt低下しているほか、「輸出向け新規受注(48.5)」は同+0.2pt上昇するなど底打ちするも3ヶ月連続で50を下回る水準で推移しており、内・外需双方で受注動向は弱含んでいる。生産活動が頭打ちの動きを強めていることを反映して「輸入(47.0)」は前月比+0.1pt上昇するも4ヶ月連続で50を大きく下回るほか、「購買量(48.8)」も同+0.7pt上昇するも3ヶ月連続で50を下回るなどともに調整圧力がくすぶる動きをみせており、中国向け輸出に依存するアジアをはじめとする新興国経済にとって景気の足かせとなる懸念はくすぶる。他方、このところの商品市況の調整の動きを反映して「購買価格(49.9)」は前月比▲1.8ptと大幅に低下して13ヶ月ぶりに50を下回る水準となるなど物価上昇圧力が後退する動きがみられるほか、こうした動きを反映して「出荷価格(46.3)」も同▲1.6pt低下しており、ディスインフレ圧力の粘着度が一段と高まることが予想される。なお、生産活動の鈍化を受けて「完成品在庫(47.8)」は前月比▲0.5pt低下するなど在庫調整が進んでいる様子がうかがえる一方、「サプライヤー納期(49.3)」は同▲0.2pt低下して2ヶ月連続で50を下回る推移をみせるなど納期が長期化しており、生産活動を取り巻く環境が厳しさを増している可能性がある。また、生産活動は頭打ちしているにも拘らず「雇用(48.3)」と前月比+0.2pt上昇するも17ヶ月連続で50を下回る推移が続くなど調整圧力がくすぶる状況は変わらず、雇用不安が内需の足かせとなる展開が続いている。

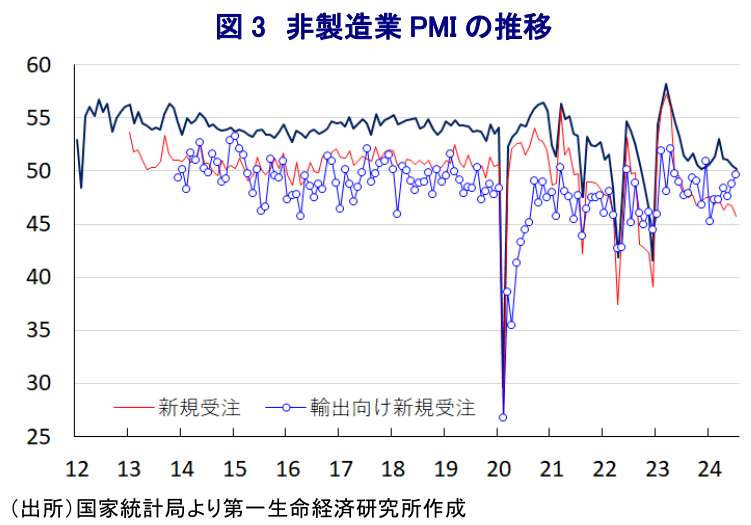

製造業と対照的に比較的堅調な推移をみせている非製造業の企業マインドも足下では頭打ちの動きを強めており、7月の非製造業PMIは50.2と50を上回る推移が続くも前月(50.5)から▲0.3pt低下して8ヶ月ぶりの水準となっている。業種別でも「サービス業(50.0)」は前月比▲0.2pt低下してギリギリ50を維持する水準に留まるなど7ヶ月ぶりの水準に鈍化しているほか、「建設業(51.2)」も同▲1.1pt低下して丸1年ぶりの水準となるなど、幅広い分野で企業マインドの動きに陰りが出ている様子がうかがえる。サービス業については、鉄道輸送や航空輸送、物流サービス、電気通信、放送、文化・スポーツ・娯楽関連などに堅調な動きがみられる一方、家計消費の弱さを反映して小売関連が弱含む推移をみせているほか、資本市場サービスや不動産関連などで下振れする動きが続いており、不動産市場を巡る不透明感や家計部門を取り巻く状況が企業マインドの足かせとなっている。また、建設業についても公共投資の進捗のほか、習近平指導部が主導する新質生産力に向けた企業部門による設備投資需要が下支えする一方、不動産需要の弱さが足かせとなる状況が続いており、3中全会において指摘された構造問題があらためて景気の重石になっていることは間違いない。内訳を巡っても、先行きの生産活動に影響を与える「新規受注(45.7)」は前月比▲1.0pt低下して19ヶ月ぶりの低水準となるなど内需は急速に弱含んでいる一方、「輸出向け新規受注(49.6)」は同+0.8pt上昇するも依然として50を下回る推移が続いており、内・外需ともに不透明感がくすぶる状況は変わらない。一方、上述したように製造業においては商品市況の調整の動きを反映してインフレ圧力の後退を示唆する動きが確認されているものの、サービス業においては過去にインフレ圧力が強まった動きが遅行して現れており、「投入価格(50.4)」は前月比+0.8pt上昇して3ヶ月ぶりに50を上回る水準に転じる動きをみせている。こうした動きを反映して「出荷価格(48.2)」も前月比+0.6pt上昇するなどインフレ圧力が強まる動きがみられるものの、川上段階から川中、川下段階への価格転嫁圧力は小さく、ディスインフレ基調がくすぶる状況は変わらないと捉えられる。さらに、マインドの悪化を受けて「雇用(45.5)」も前月比▲0.3pt低下して調整圧力が一段と強まる様子も確認されており、家計部門の財布の紐は固まる状況が続く可能性は高いと見込まれる。

4-6月の実質GDP成長率は前年同期比+4.7%と前期(同+5.3%)から鈍化して3四半期ぶりに5%を下回る伸びとなっているほか、前期比年率ベースでも+2.8%と前期(同+6.1%)からペースが鈍化して6四半期ぶりの伸びに留まるなど頭打ちの様相を強めていることが確認されている。7月の企業マインドは足下の景気が一段と下振れする可能性が高まっていることを示唆しており、3月の全人代(第14期全国人民代表大会第2回全体会議)において定められた今年の経済成長率目標(5%前後)のハードルが高まっていることを勘案すれば、金融市場においては当局が何らかの政策対応を強化するとの期待が高まることが予想される。しかし、3中全会においては足下の中国経済が直面する課題への認識は共有されるも、具体的な対応に向けた動きはみられなかったほか、課題への対応を巡っては多くの複雑な矛盾を孕んでいることを勘案すれば、早々に事態打開に向けた道筋が示されるとは見通しにくい。当局が先週公表した3000億元規模の超長期債発行を原資にした景気下支え策を巡っても、その半分が家計部門による自動車や家電製品などの買い替え促進に充てられるものの、その規模はGDPの0.1%、小売売上高の0.3%程度に留まることを勘案すれば、景気動向を大きく反転させる可能性は低い。その意味でも、中国経済に対する過度な期待は抱きにくく、そのことが世界経済をかく乱させる可能性に引き続き留意することが肝要と捉えられる。

注1 7月16日付レポート「中国経済を巡る問題は3中全会で解消されるのか?」

注2 7月19日付レポート「中国・3中全会、習近平氏が掲げる「中国式現代化」の加速を推進」

注3 7月22日付レポート「中国人民銀行、3中全会を経て金融緩和に舵も効果は限定的か」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾の輸出受注は引き続き半導体がけん引役に(Asia Weekly) ~中国本土やアジア新興国向けは鈍化も、米国や欧州向けは旺盛な動きが続く~

アジア経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹

-

メキシコ中銀、利下げサイクル終了で当面は金利据え置きを示唆 ~ペソ相場は米ドル高、USMCAを巡る動きが重しとなる可能性に引き続き注意~

新興国経済

西濵 徹

-

ペルー大統領選、「四度目の正直」でケイコ・フジモリ氏の勝利が確実に ~日系人がルーツ、安定路線への期待は高いが、現時点における過度な期待は禁物~

新興国経済

西濵 徹

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹

関連テーマのレポート

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹

-

タイ中銀、2会合連続で金利据え置きも、バーツ安が懸念材料に ~原油高一服を好感も、バーツ安による輸入インフレへの対応は政策運営を困難に~

アジア経済

西濵 徹

-

MCSI、韓国株式市場の区分を引き続き「新興国」に据え置く ~為替市場へのアクセスの問題を指摘、「通貨防衛策」も影響している可能性~

アジア経済

西濵 徹

-

MSCI、インドネシア株式市場の審査を再延長、格下げリスクは残る ~ルピア安対策と制度改革の両立など、成熟市場への道のりは険しい~

アジア経済

西濵 徹

-

韓国ウォン相場が示すアジアで広がる通貨防衛策の賞味期限 ~事実上の資本取引制限措置の「副作用」に注意を払う必要性は小さくない~

アジア経済

西濵 徹