- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 2024年7月FOMCプレビュー

- 要旨

-

-

7月FOMC(7/30~31開催)では8会合連続で政策金利が据え置かれる見通しだ。インフレ減速が鮮明化する状況においても、FRBは現行の高金利政策を維持するとみられる。

-

金融市場が9月の利下げ開始を織り込むなか、声明文における先行きのガイダンスや景気・インフレ認識の修正を通じて、利下げへの地ならしがどの程度示されるかが注目される。とはいえ、パウエル議長は9月利下げに確約は与えず、引き続きデータに基づき政策決定を行う姿勢を強調する可能性が高い。

-

7月FOMCで大きなサプライズがない場合、その後の注目イベントは8月22-24日開催のジャクソンホール会議へとシフトする。同会議でパウエル議長が9月の利下げ開始を示唆するかに加えて、当面の利下げペースや最終的な金利水準に関する何らかのヒントが与えられるかが注目される。

-

7月FOMCは政策金利の現状維持が大勢見通し

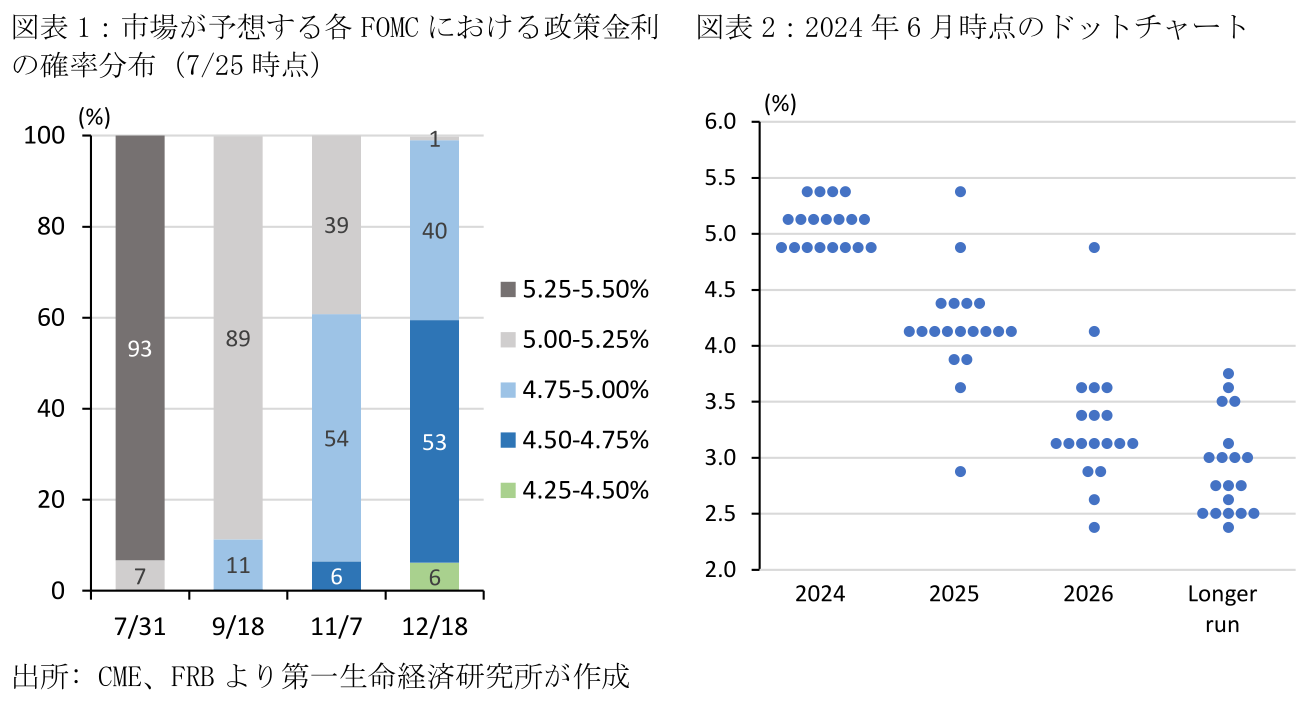

7月FOMC(7/30~31開催)では8会合連続で政策金利の現状維持が決定される見通しだ。7/25時点のCMEのFedWatch(FF金利先物)に基づくと、市場による政策金利(現行:5.25~5.50%)の据え置き予想が93.3%に達しており、25bpsの利下げを見込むのは6.7%に留まる(図表1)。インフレ減速が鮮明化する状況においても、FRBは現行の高金利政策を維持しつつ、インフレ鎮静化の進展を注視する姿勢を引き続き示すとみられる。

4-6月期の実質GDP成長率は前期比年率で+2.8%(1-3月期:+1.4%)と、個人消費や設備投資を中心に前期から加速するなど堅調に推移した(FOMCメンバーの想定する潜在成長率:+1.8%)。一方、一部の経済指標には景気減速の動きが示されている。6月の失業率は4.1%(5月:4.0%)と3か月連続で前月水準を上回るなど、依然低水準ながらも緩やかな上昇が続いている。この間、ISM製造業・サービス業やミシガン消費者信頼感などのマインド指標は軟調に推移している。また、7月8日までの情報に基づく地区連銀経済報告(ベージュブック)では、経済活動が「僅か、或いは緩やかな拡大を維持」とまとめられたものの、家計の慎重な消費姿勢を指摘するなど、景気の更なる減速に対する警戒が示されている。

7月FOMCの政策決定までには7/26に6月PCEデフレーター、7/30に6月雇用動態調査(JOLTS)の求人件数、7/31に4-6月期雇用コスト指数(ECI)の公表が控えている。6月のコアPCEデフレーターは市場予想が前月比+0.2%(+0.1%)と前月から小幅に加速したものの、均してみれば緩やかな減速が持続した見通しだ。雇用動向を巡っては、6月雇用動態調査で求人率が再び低下の兆しを示す場合、失業率が急上昇するリスクが高まることに警戒が必要だろう。

9月利下げの地ならし

パウエル議長は半期議会証言(7/9-10開催)において、「インフレ目標達成に確信を得られるまで利下げをしない」という従来の認識を繰り返し、7月FOMCにおける利下げを示唆しなかった。6月FOMC議事要旨においても、参加者が足下のインフレ進展を評価しながらも、インフレ収束に確信を得るためには「更なる良好なデータが必要」と記載されており、利下げを急がないスタンスが示されている。このため、7月FOMCでサプライズ的に利下げが実施される可能性は低い。

7月FOMCでは声明文の変更等を通じて、今後の利下げに向けた「地ならし」をどの程度進めるかが注目される。まず、6月声明文における先行きの政策金利ガイダンスは「政策金利の何らかの調整を検討するにあたり」との中立バイアスを1月FOMCから維持しており(それ以前は「更なる引締めの程度を決定するにあたり」との引締めバイアス)、仮にこれを修正する場合には利下げの時期が近付いているとの強いメッセージになりうる。

一方、こうしたガイダンスを据え置く場合、景気やインフレに対する認識の微修正を通じて、利下げの時期が緩やかに近づいていることのみを示唆することも考えられる。例えば、6月声明文におけるインフレ認識は「インフレはこの1年で緩和したものの、依然として高水準にある。ここ数か月、2%インフレ目標に向けて更なる緩やかな進展がみられた」と言及されており、7月の声明文ではインフレ進展に関する「緩やかな(modest)」の表現を修正(削除)する可能性がある。また、パウエル議長は半期議会証言で「インフレ高止まりが唯一のリスクではない」と述べるなど、インフレと雇用の2つのリスクを注視する姿勢を強調しており、声明文において「失業率の緩やかな上昇」に言及するのかも注目されよう(6月FOMCの声明文では「雇用の増加は力強く、失業率は低水準で推移している」と記載)。

とはいえ、パウエル議長は9月利下げへの具体的な言及を避け、引き続きデータに基づき政策決定を行う姿勢を強調する可能性が高い。9月FOMC(9/17-18開催)に向けては、7・8月分の消費者物価(CPI)及び生産者物価(PPI)を確認することが可能であり、FRB高官はこれらの結果がインフレ再加速の兆しを示すリスクを依然警戒しているとみられる。政策判断を会合毎に行うとの従来スタンスを維持するのであれば、FRBが市場の織り込む9月利下げにお墨付きを与えるのは時期尚早であろう。

7月FOMCが無風であれば、注目はジャクソンホール会議へシフト

FRBがインフレ進展への前向きな評価、及び雇用情勢への警戒感を示しつつも利下げ時期への具体的な言及を避ける場合、その後の注目イベントは8月22-24日開催のジャクソンホール会議(米カンザスシティ地区連銀主催のジャクソンホール経済シンポジウム)へとシフトする。例年同様、パウエル議長は初日の冒頭挨拶を担うと考えられ、この際にインフレの減速傾向が続いている場合には9月FOMCにおける利下げ開始を示唆する可能性がある。

また、2024年ジャクソンホール会議のテーマは「金融政策の有効性と波及の再評価」である。高金利政策にも関わらず米国経済が堅調さを保っている理由に関して、金融政策の限界や波及ラグに関する構造的な分析が示される見通しだ。利下げ開始が限りなく近づく段階において、市場の関心は来年までの利下げペース、及び最終的な金利水準(ターミナルレート)にシフトすると考えられ、中立金利を巡る議論を含めてこれらに対する何らかのヒントが与えられるかが注目される。

なお、先行きの金融政策動向を巡っては、経済・物価指標の動向に加えて、11月大統領選の情勢を含めた今後の経済政策見通しにも大きく左右される可能性に警戒が必要だろう。現在の金融市場は景気とインフレの減速を既定路線として9月利下げを織り込んでいるものの、失業率が再低下するなど労働市場が堅調に推移し、7・8月分のCPIが上振れサプライズとなる場合、9月利下げの実現性には暗雲が立ち込めるかたちとなる。一方、FOMCメンバー内で9月利下げの妥当性に関して賛否が分かれる場合、(パウエル議長を含めたFRB高官は政治からの独立性を強調しているものの)トランプ氏による選挙前の利下げに対する批判がFRBの政策判断に影響する可能性がある。また、トランプ氏の当選確率が高まる場合、同氏の掲げる減税や高関税を通じたインフレ再加速のリスクも、先行きの金融政策を巡る不確定要素となるだろう。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析

執筆者の最近のレポート

関連テーマのレポート

-

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM) ~地政学リスクの緩和も根強いインフレ圧力~

米国経済

桂畑 誠治

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治

-

米国:6月CB消費者信頼感は先行き期待で微増も低い水準 ~和平合意への期待が支えるも、足元のインフレ警戒が重石に~

米国経済

桂畑 誠治

-

米国: 1-3月期GDP確報後の2026年の景気・金利展望 ~「底堅い成長」と「根強いインフレ」のもとFRBはタカ派寄りのスタンス維持へ~

米国経済

桂畑 誠治