- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 韓国ウォン安圧力が強まる環境と構造的要因を考える

- Asia Trends

-

2024.06.27

アジア経済

アジア金融政策

韓国経済

為替

韓国ウォン安圧力が強まる環境と構造的要因を考える

~米ドル高、北朝鮮情勢、対外収支の構造的変化、外貨準備高、国内市場の動きなどが複雑に影響~

西濵 徹

- 要旨

-

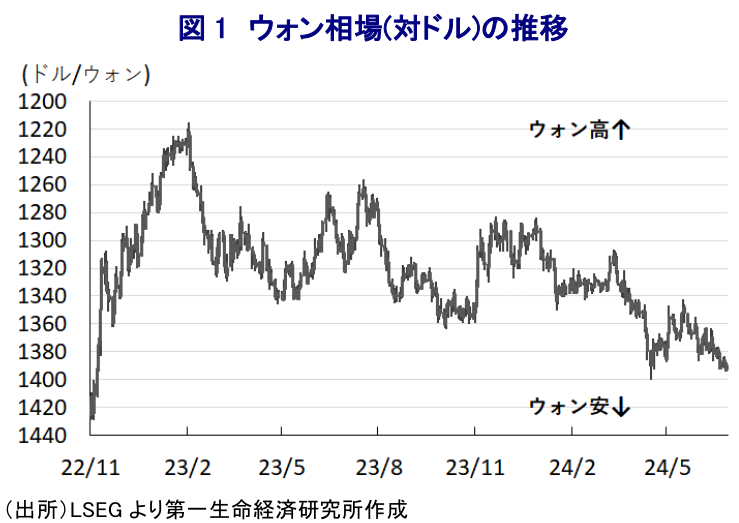

- 国際金融市場での米ドル高が再燃するなかで韓国ウォンは調整の動きを強めている。景気に不透明感がくすぶるなか、金融市場では中銀が早晩利下げに動くとの見方が出るも、物価と為替の安定へ金融引き締めの手綱を緩められない状況が続く。他方、北朝鮮を巡る地政学リスクもウォン相場の重石となるなか、中銀は「金融安定報告書」でウォン安が加速するリスクを指摘するなど難しい対応を迫られる状況が続く。経常収支は黒字基調が続くが、世界経済の分断の背後でウォン安にも拘らず財貿易収支の黒字幅は縮小を余儀なくされており、資金逃避の動きも重なり外貨準備は積み上がりにくくなっている。為替介入の原資となる外貨準備の水準は国際金融市場の動揺への耐性が十分とは言えない水準に留まる。国内では不動産融資がリスク要因となる懸念も高まるなか、ウォン相場を巡る状況は構造的にも難しくなっていると言える。

このところの国際金融市場においては米ドル高の動きが再燃するとともに、多くの新興国通貨で調整の動きが強まる動きがみられる。こうしたなか、韓国の通貨ウォン相場も同様に調整の動きを強める事態に直面している。中銀はここ数年のインフレ昂進や不動産市況の上昇に対応すべく、一昨年以降に物価と為替の安定を目的に累計300bpの利上げを実施したが、インフレは一昨年半ばに一時20年ぶりの高水準となるもその後は頭打ちに転じるとともに鈍化してきた。さらに、首都ソウルを中心に急上昇した不動産価格も一昨年末を境に頭打ちに転じており、家計部門にとっては資産に占める不動産の割合が高いことを理由に逆資産効果が家計消費の重石となる懸念が高まった。中銀は昨年2月に利上げ局面の終了に動いたものの、その後はウォン安懸念がくすぶる展開が続いたほか、昨年後半以降は生活必需品を中心とする物価上昇に直面するなかで引き締め姿勢を維持している。他方、金融引き締めの長期化は家計消費をはじめとする内需の重石となるとともに、外需も最大の輸出相手である中国経済は以前の勢いを欠く上に米中摩擦などの動きも足かせとなるなど、国内外で景気の不透明感がくすぶる。よって、金融市場には中銀が景気下支えに向けて早期の利下げに動くとの見方がくすぶり、米FRB(連邦準備制度理事会)による金融引き締めの長期化が意識されるなかでウォン安の動きが強まる事態を招くなか、中銀は先月の定例会合でも金利を据え置くとともに、市場の利下げ観測を否定する事態に追い込まれている(注1)。こうした状況に加え、韓国については北朝鮮という地政学リスクに絡む要因が存在しており、先日のロシアのプーチン大統領による訪朝では両国が包括的戦略パートナーシップ条約を調印して集団安全保障体制を強化する内容が盛り込まれるなど地域情勢の不安定化を招く懸念が高まっている。その後も北朝鮮は相次いで多弾頭ミサイルの発射実験を行うなど軍事行動をちらつかせており、朝鮮半島情勢を巡る状況は不安定化の度合いが増す動きもみられる。こうした状況も足下の米ドル高の動きも相俟ってウォン安の動きが他の新興国通貨と比較して調整の動きを強める一因になっていると捉えられる。こうしたなか、中銀は26日に公表した「金融安定報告書」において、米FRBの利下げ観測の後退や中東を中心とする地政学リスク、同国にとって周辺国である日本円や人民元の調整の動きなどを主なリスクに挙げつつ、ウォン相場の下落圧力が再燃する可能性を完全に排除することは困難との見方を示している。中銀の見方はあくまで足下のウォン安が外部環境に起因しているとの考えを示したものと捉えられる一方、経済構造面でも金融市場におけるウォン安圧力に抗うことが難しくなっていることに注意する必要がある。韓国の経常収支は黒字基調で推移しているものの、米中摩擦や世界的なサプライチェーン見直しの動きなどを追い風に世界経済の分断の動きが広がるとともに、ウォン安による価格競争力の向上の恩恵も受けにくくなるなかで財輸出は伸び悩み、財貿易収支の黒字幅は縮小するなど外貨の獲得力が低下する動きがみられる。さらに、外国人観光客の回復の遅れも影響してサービス収支の赤字幅は縮小せず、経常収支の重石となっている様子もうかがえる。また、中銀による金融引き締めの長期化にも拘らず世界的な金利高を追い風に証券投資が流出超となる動きが活発化しており、経常黒字にも拘らず外貨準備が積み上がりにくい状況となっている。このところのウォン安を受けて中銀は断続的に為替介入を実施している模様であり、こうした動きも外貨準備高の減少を招くなかで足下の水準はIMF(国際通貨基金)が国際金融市場の動揺への耐性の有無の基準とするARA(適正水準評価)に照らして「適正水準(100~150%)」の下限を下回ると試算される状況にある。中銀は政策対応を図るべく国内外のリスク要因の監視を強化するとともに、当局間の緊密な協力を通じて予期せぬ市場の不安定化に対応するとの考えを示しており、先日開催された日韓財務対話でも両国が直面する通貨安に対して機動的な政策対応に向けた協議が行われた模様である。米財務省が今月公表した最新の「為替報告書」では、昨年11月の同報告書に続いて韓国は監視対象国リストから除外されているものの、為替介入を巡ってイエレン財務相が稀であるべきとの姿勢を示すなかで為替介入の動きを活発化させるハードルは高まっている。それ以上に、上述のように為替介入の原資となる外貨準備高の水準が必ずしも潤沢とは言えない状況にあると評価される状況は、金融市場から足元をみられやすい環境にあると捉えられる。国内金融市場においては近年急拡大してきた不動産融資を巡るリスクが意識されるなか、金融引き締めが長期化するなかで足下においても不動産市況は下げ止まらず、ノンバンクを中心に延滞率が急上昇するなどデフォルト(債務不履行)の懸念が高まる動きがみられるなど、ウォン安が進む背後で別のリスクの顕在化も警戒される状況にある。その意味では、足下のウォン安の動きが落ち着きを取り戻せるか否かは米ドル相場といった外部環境に加え、国内要因の動きも併せて注意を払う必要性が高まっている。

注1 5月23日付レポート「韓国中銀は引き続き原油価格、ウォン相場、農産品価格を注視」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹

関連テーマのレポート

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹

-

インドネシア、前教育相に有罪判決、市場はガバナンス懸念を強めるか ~ナディム氏は控訴へ、裁判の政治性を巡る議論が市場の信認を左右する可能性も~

アジア経済

西濵 徹

-

AI・半導体は韓国経済の救世主となるか ~成長のエンジンだが、「K字型経済」の元凶にも、持続可能な成長につなげられるか~

アジア経済

西濵 徹

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹