- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 円安で貿易赤字拡大の誤解

- Economic Trends

-

2024.05.20

日本経済

新型コロナ(経済)

経済効果

経済理論

バイデン政権

米中関係

原油

EPA・TPP

岸田政権

ウクライナ問題

円安で貿易赤字拡大の誤解

~主因は為替除くインフレ格差。円安は実質貿易黒字拡大要因~

永濱 利廣

- 要旨

-

- 円安で輸入金額が膨張することを理由に、貿易赤字の主因を円安に求める向きも少なくない。ただ、輸入金額の増加が輸入品そのものの値上がりや輸入量の増加に基づくものであれば、為替に関係なく貿易収支は赤字方向に振れやすくなる。また、円安は一方で輸出額の増加にもつながるため、円安が必ずしも貿易赤字の拡大につながるとは限らない。

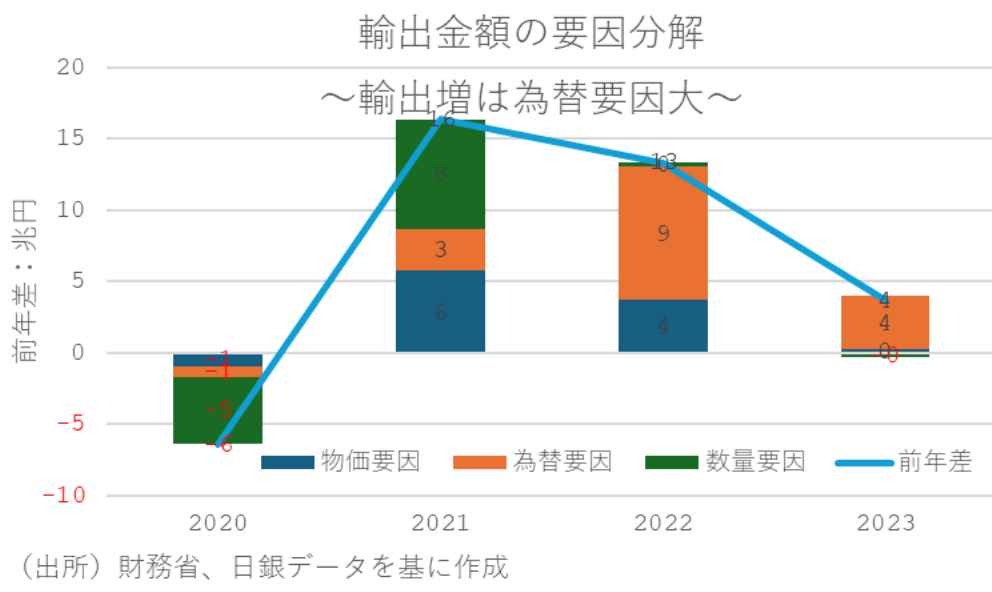

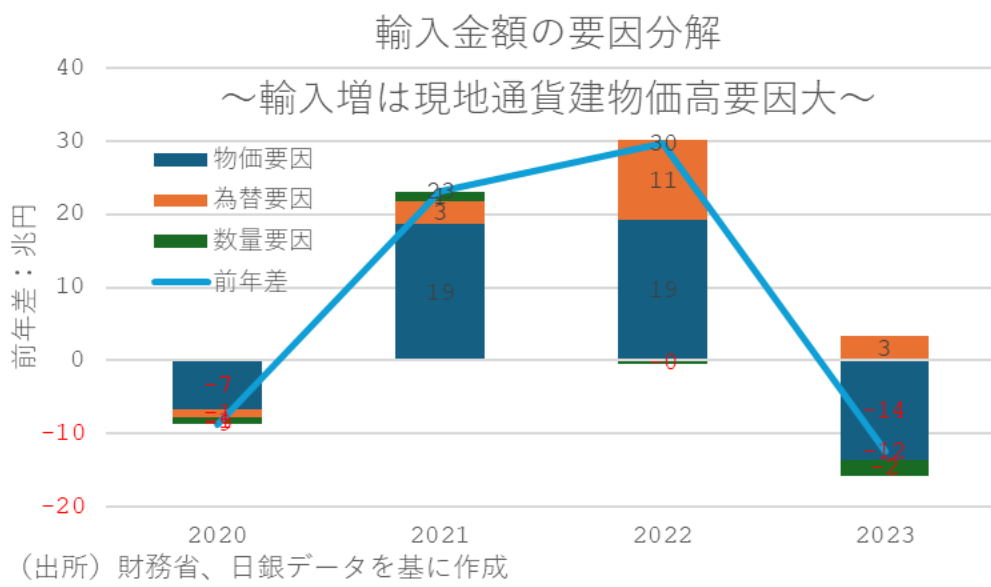

- 輸出入金額の前年差を要因分解すると、輸出金額については、2021年度の増加分は数量要因と物価要因が多いものの、22年度以降の増加分は為替要因が大部分を占めていることがわかる。一方、輸入金額の変化幅を要因分解すると、21年度、22年度の増加幅、23年度の減少幅いずれも現地通貨建ての価格(物価)上昇要因が大きいことがわかる。

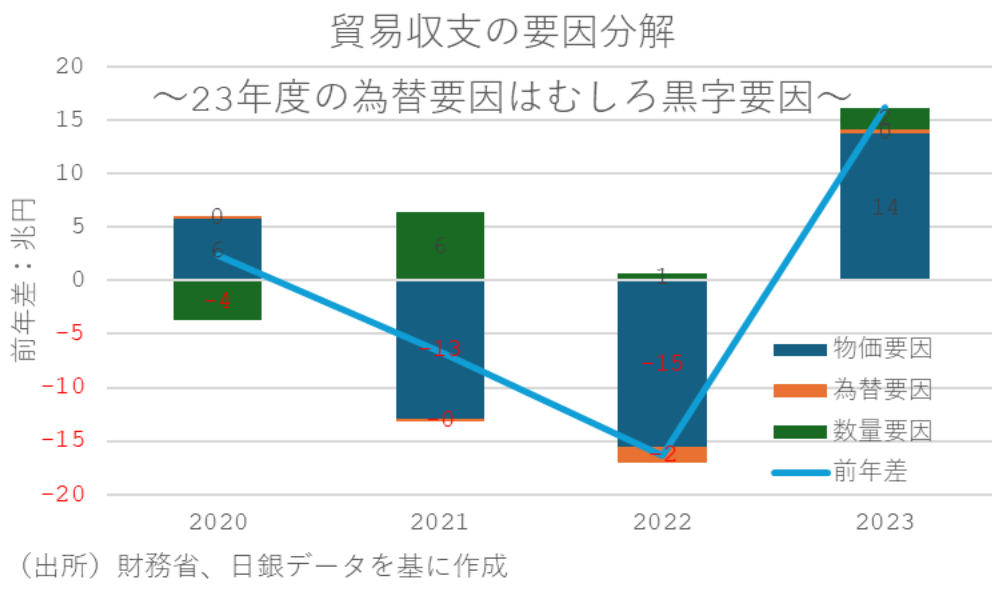

- 貿易収支の前年差を「数量要因」と「現地通貨建て価格要因」と「為替要因」に分解すると、主に21年度以降の貿易赤字拡大の主因は円安ではなく、現地通貨建ての価格要因となっており、23年度に至っては赤字縮小の主因となっていることがわかる。為替要因に至っては輸出入の影響が相殺されることで、貿易収支に及ぼす影響は軽微となっており、特に23年度については赤字幅縮小要因として作用していることがわかる。こうしたことから、貿易赤字の主因を円安に求めることは正しいとは言えず、過度な円安悪玉論が感覚的な議論であることがわかる。

- さらに、円安はタイムラグを伴って数量面から貿易収支に黒字圧力をかけることが重要である。これは、一般的に「Jカーブ効果」と言われているが、特に足元のように現地通貨建ての物価上昇と円安が混在する局面で、円安の側面のみを過大に取り上げて議論すると、マクロ経済への影響をミスリードしてしまう可能性があると言えよう。

(*)本稿は日経ビジネス電子版への寄稿

(https://business.nikkei.com/atcl/gen/19/00573/051000009/)を基に作成。

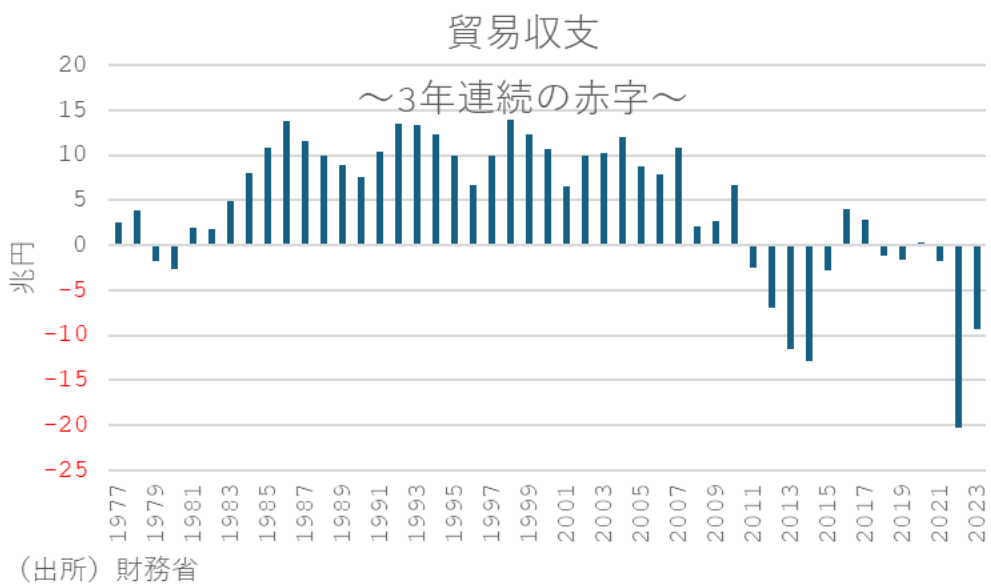

貿易赤字の主因とされる円安

貿易収支の赤字が続いている。財務省の貿易統計によれば、23年度の貿易収支は3年連続の赤字となった。そして、円安で輸入金額が膨張することを理由に、貿易赤字の主因を円安に求める向きも少なくない。

ただ、輸入金額の増加が輸入品そのものの値上がりや輸入量の増加に基づくものであれば、為替に関係なく貿易収支は赤字方向に振れやすくなる。また、円安は一方で輸出額の膨張にもつながるため、円安が必ずしも貿易赤字の拡大につながるとは限らない。

そこで本稿では、輸出入金額の変化を「数量」と「自国通貨建て価格」と「為替」に要因分解し、貿易赤字の主因を突き止めてみたい。

重要な輸出入金額の要因分解

そもそも、貿易収支は輸入金額から輸出金額を引いたものであり、輸出入金額とも輸出入数量要因と輸出入価格要因に分解できる。そして、輸出入価格要因は輸出入そのものの価格要因と為替要因に分解することができる。

具体的には、輸出入金額をそれぞれEX、IM、輸出入物価指数(円ベース)をそれぞれPEXY、PIMY、輸出入物価指数格(契約通貨ベース)をそれぞれPEXF、PIMFとすると、輸出入金額はそれぞれ以下の式に分解できる。

EX/100(金額)=EX/PEXY(数量要因)+(EX/100―EX/PEXF)(価格要因)+(EX/PEXF-EX/PEXY)(為替要因)

IM/100(金額)=IM/PIMY(数量要因)+(IM/100―IM/PIMF)(価格要因)+(IM/PIMF-IM/PIMY)(為替要因)

なお、輸出入物価指数は2020年=100とした指数であり、あくまで2020年を基準とした価格や為替の影響となる。しかし、暦年ベースの貿易収支データによれば、2020年は0.4兆円弱の小幅な貿易黒字となっており、ほぼ貿易収支がニュートラルな状況からの輸出入そのものの価格や為替の影響を計測することができる。

そこで、上記の関係式を基に輸出入金額の前年差を要因分解した。すると、輸出金額については、2021年度の増加分は数量要因と物価要因が多いものの、22年度以降の増加分は為替要因が大部分を占めていることがわかる。一方、輸入金額の変化幅を要因分解すると、21年度、22年度の増加幅、23年度の減少幅いずれも現地通貨建ての価格(物価)上昇要因が大きいことがわかる。

この背景としては、輸出金額については自動車や半導体関連製品のウェイトが大きく、こうした品目は製品そのものの価格よりも数量や為替の要因が大きくなることがある。

一方で、輸入金額については化石燃料のウェイトが大きく、こうした商品は市況性が高いことから、数量や為替よりも現地通貨(主にドル)建ての価格の変動要因が大きくなることがある。

そして実際に為替要因を見ても、特に輸入金額についてはメディアで騒がれているほど為替の要因は大きくないことがわかる。つまり、為替が輸出入金額に及ぼす影響を議論するときに、為替要因が主因と伝えるのは正しいとは言えない。

為替要因は輸出入の影響で相殺される

そこで、以上の要因分解を基に、貿易収支の前年差も要因分解してみた。下図は、貿易収支の前年差を数量要因と現地通貨建て価格要因と為替要因に分解したものである。これを見ると、主に21年度以降の貿易赤字拡大の主因は円安ではなく、現地通貨建ての価格要因となっており、23年度に至っては赤字縮小の主因となっていることがわかる。

こうした中、為替要因に至っては輸出入の影響が相殺されることで、貿易収支に及ぼす影響は軽微となっており、特に23年度については赤字幅縮小要因として作用していることがわかる。こうしたことから、貿易赤字の主因を円安に求めることは正しいとは言えず、過度な円安悪玉論が感覚的な議論であることがわかる。

つまり、為替の変動が貿易収支に及ぼす影響が大きくない理由を直観的に説明すれば、為替は輸入額だけではなく、輸出金額にも影響を及ぼすということである。そして、当然円安になれば、その分輸入金額も増えるが、輸出金額も増えるため、貿易収支では両者が相殺されて、貿易収支への影響が限定的になることがわかる。

さらに、今回の要因分解にこの影響は含まれないが、円安はタイムラグを伴って数量面から貿易収支に黒字圧力をかけることが重要である。つまり、輸出量の増加と輸入量の減少を通じて、貿易収支の赤字幅縮小もしくは黒字幅拡大圧力となる。これは、一般的に「Jカーブ効果」と言われているが、特に足元のように現地通貨建ての物価上昇と円安が混在する局面で、円安の側面のみを過大に取り上げて議論すると、マクロ経済への影響をミスリードしてしまう可能性があると言えよう。

永濱 利廣

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 永濱 利廣

ながはま としひろ

-

経済調査部 首席エコノミスト

担当: 内外経済市場長期予測、経済統計、マクロ経済分析

執筆者の最近のレポート

-

経済財政諮問会議(2026年7月30日)解説 〜内閣府年央試算、中長期の経済財政に関する試算、予算の全体像、令和9年度予算の概算要求基準〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年7月21日)解説 〜日本成長戦略(案)と経済財政運営と改革の基本方針 2026(案)〜

日本経済

永濱 利廣

-

成長戦略と中小企業の役割 〜戦略17分野と官民投資ロードマップの真の狙い〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月24日)解説 〜戦略17分野の官民投資額、地域未来戦略〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月30日)解説 〜経済財政運営と改革の基本方針(骨太方針)に向けて〜

日本経済

永濱 利廣

関連テーマのレポート

-

経済財政諮問会議(2026年7月30日)解説 〜内閣府年央試算、中長期の経済財政に関する試算、予算の全体像、令和9年度予算の概算要求基準〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年7月21日)解説 〜日本成長戦略(案)と経済財政運営と改革の基本方針 2026(案)〜

日本経済

永濱 利廣

-

6月でナフサの価格転嫁はどこまで進んだのか ~コストの波及シミュレーションと6月企業物価指数によるアップデート~

日本経済

阿原 健一郎

-

成長戦略と中小企業の役割 〜戦略17分野と官民投資ロードマップの真の狙い〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月24日)解説 〜戦略17分野の官民投資額、地域未来戦略〜

日本経済

永濱 利廣