- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 賃上げの現在地(5月毎月勤労統計)

- Economic Trends

-

2024.07.08

日本経済

景気全般

所得・消費

雇用指標(日本)

賃上げの現在地(5月毎月勤労統計)

~所定内給与の上昇率が拡大。実質賃金は9月にプラス転化か~

新家 義貴

- 要旨

-

-

5月の毎月勤労統計では、共通事業所ベースの「一般労働者の所定内給与」が前年比+2.7%と、4月の同+2.1%から上昇率が明確に拡大。春闘による賃上げが反映されてきたことが背景にある。賃上げの反映は6月以降も続くことから、先行きの上昇率は前年比で+3%を上回る可能性大。夏のボーナスで増加が見込まれることを踏まえると、現金給与総額でも+3%超えが射程内。

-

物価はこの先、8月にかけて上昇率が高まるが、電気・ガス代補助金の復活やコアコア(エネルギーを除くCPI)の鈍化により、9月以降は伸びが鈍化することが予想される。共通事業所ベースでみた実質賃金は9月にプラス転化する可能性が高い。

-

この先、賃金上昇率の加速と「第2の力」による物価上昇が期待されるが、その実現に欠かせないのが消費の持ち直し。増えた賃金で消費を増やすか、貯蓄に回すかは消費者心理にも依存するが、現時点で消費意欲の盛り上がりは限定的。今後は賃金統計と並んで、消費者マインド調査や消費関連統計への注目度が増すことが予想される。

-

春闘結果を反映して賃金上昇率が明確に拡大

本日厚生労働省から公表された24年5月の毎月勤労統計では、現金給与総額が前年比+1.9%と、前月の同+1.6%から上昇率が拡大した。なお、報道等で言及されることが多いこの数字(本系列)は、調査対象事業所の部分入れ替えやベンチマーク更新等の影響により攪乱されることが多く、月次の賃金変化の動向を把握することには適さない。そのため、多くのエコノミストは、1年前と当月の両方で回答している調査対象のみに限定して集計された「共通事業所」の前年比データを重視しており、日本銀行も賃金動向に言及する際にはこの値を用いている。本系列の月次前年比で賃金を語ることはノイズになりかねないため、報道等においても本系列ではなく共通事業所の値を中心とすることが望ましいと思われる。

この共通事業所ベースの値を確認すると、24年5月は前年比+2.3%と、4月の同+1.8%から伸びが高まった。また、春闘の影響を確認する上で重要な一般労働者の所定内給与も前年比+2.7%と、4月の+2.1%から上昇率が拡大している。一般労働者の所定内給与は23年5月以降、前年比+2%程度で推移していたが、今月は上昇率が明確に加速し、春闘賃上げの影響が波及し始めたことが確認できる結果となった。

7月3日に連合から発表された春闘の最終集計値では、定昇相当込み賃上げ率が5.10%と、昨年の3.58%から大幅に伸びが高まっていた。最終集計値で5%台となったのは33年ぶりだ。また、組合員数300人未満の組合でも4.45%と、昨年の3.23%から明確に伸びが拡大した。中小企業は大企業と比べて相対的に業況が厳しく賃上げに後ろ向きと言われることも多いが、人手不足感については大企業よりも中小企業の方が強く、人材確保の観点から中小企業でもはっきりとした賃上げが実施されたものと思われる。

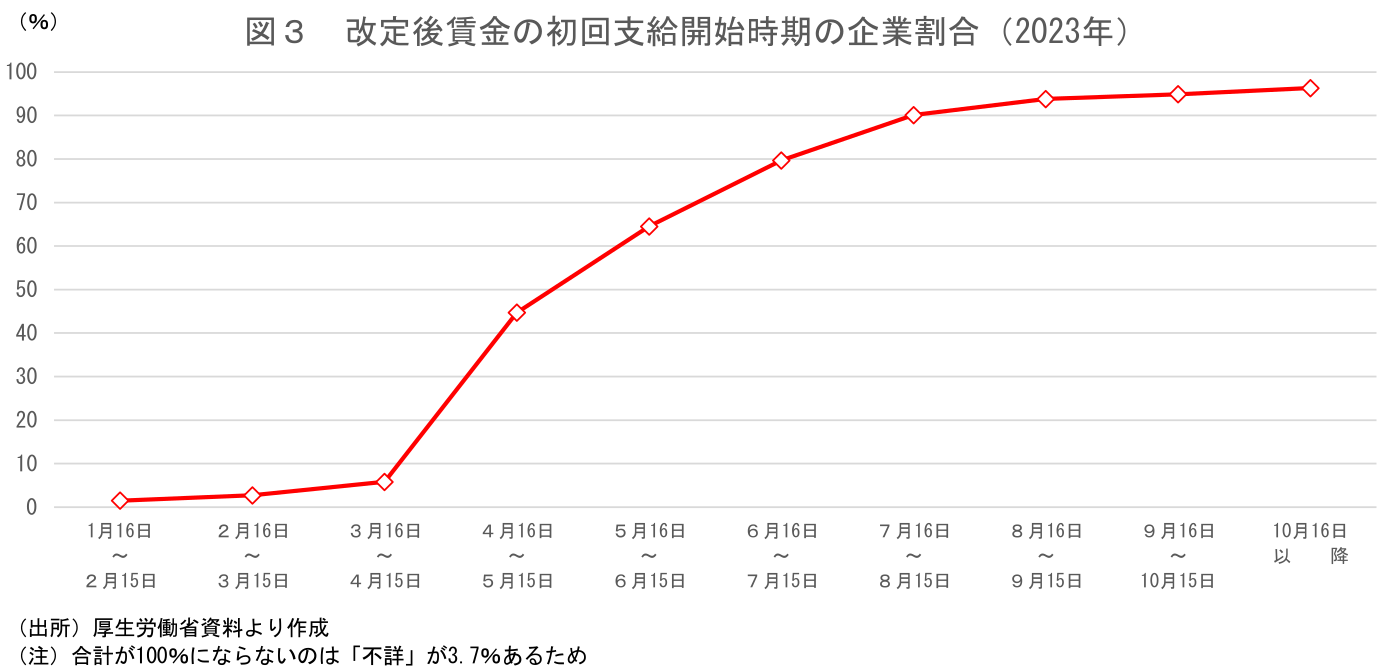

こうした春闘の賃上げは4月にすべての企業で反映されるわけではない。厚生労働省の調査によると、改定後の賃金の初回支給割合は、4月15日まででは6%程度に過ぎず、5月15日までの支給でようやく4割を超える。その後も7~8月にかけて反映が進んでいく形となっている。4月の毎月勤労統計では賃金の加速が確認できなかった一方、本日公表の5月分で伸びがはっきり拡大したことにはこうした背景がある。なお、6月以降も春闘賃上げの反映が進んでいくことを踏まえると、先行きの賃金の伸びはさらに高まる可能性が高いと思われる。前述の春闘集計の結果を踏まえると、共通事業所ベースの一般労働者の所定内給与は7~8月にかけて前年比で+3%を上回っていくことが濃厚だ。

なお、5月の共通事業所ベースの現金給与総額は前年比+2.3%と、所定内給与の伸び(同+2.7%)を下回るが、これは特別給与が同▲6.4%と下振れていることの影響が大きい。24年夏のボーナスは好調な企業業績を反映して高い伸びになることが予想されていることから考えて、6、7月は特別給与も増加する可能性が高い。結果として、現金給与総額の伸びも明確に高まることが予想される。こちらも前年比で+3%台が十分視野に入る状況である。

今回の賃金上昇率拡大により、実質賃金のプラス転化も近づいている。賃金の実質化には、消費者物価指数の「持家の帰属家賃を除く総合」が用いられるが、これは直近5月に前年比+3.3%となっている(CPI総合が同+2.8%、CPIコアは同+2.5%)。持家の帰属家賃の伸びが低い関係で、CPI総合やCPIコアよりも上昇率が高い傾向があることに注意が必要だ。ここで先行きの持家の帰属家賃を除く総合を展望すると、6~8月にかけて電気・ガス代補助金の半減、縮小を受けて上昇率が前年比+3%台半ば~後半まで上昇するものの、電気・ガス代補助金の復活やコアコア(エネルギーを除くCPI)の鈍化により、9月以降は+2%台に伸びが低下することが予想される。前述のとおり、先行き賃金上昇率が前年比で+3%が視野に入ることを踏まえると、共通事業所ベースでみた実質賃金1は9月にプラス転化する可能性が高いように思える。

好循環の実現に欠かせない消費の活性化

日本銀行は先行きの物価を展望する上で、①春闘の結果が実際の給与に反映されてくることで賃金上昇率が明確に高まること、②それを受けて賃金上昇分の価格転嫁が進み、第2の力による物価上昇圧力が強まることが重要としている。今回、賃金上昇率が拡大し、春闘による賃上げが波及しつつあることが示されたことは、その第一歩と言えるだろう。この先、賃金上昇率が順調に+3%台に乗せてくるかどうかがまずは注目される。毎月勤労統計の6月分以降の数字で、この進捗を確認していくことになる。

なお、筆者がそれと並んで重視しているのが個人消費の動向である。今回賃金の上昇が確認できたことは日本経済の先行きを考える上でプラスの材料であることは間違いないが、それで実際に消費が持ち上がるかどうかはまだはっきりしない。結局のところ、重要なのは「増えた賃金で家計が消費を増やすかどうか」である。仮に賃上げにより消費が活性化するようであれば、賃金→消費→物価の好循環へ向かう可能性が高まる一方、消費が思うように増えない場合には、企業が賃上げ分を価格転嫁しようとしても、おのずと限界がある。消費が弱い状態が続くなかでの物価上昇には持続性がなく、その場合、いずれ物価の伸びは鈍化していくだろう。その意味で、今後の消費者マインドと、それを受けた実際の消費の動向は極めて重要だ。

もっとも、現時点では、高止まりする物価や円安によるさらなる値上げ懸念等を背景として、足元の消費者マインドは停滞気味だ。賃上げについても実質賃金の減少が続いていることが注目されていることに加え、減税についても現時点では盛り上がりに欠けているように見えるなど、所得の増加期待が消費意欲を掻き立てる状況にはなっていない。

家計はこれまで、物価の急上昇による実質所得の大幅減少に直面するなか、生活レベルを落とさないよう、できるだけ実質消費の水準を維持するよう努めてきた。実質所得の減少に比べて消費の減少幅が小さくなった結果、貯蓄率は低下し、足元ではマイナス圏に突入している。この先、仮にマイナスとなった貯蓄率を平常の状態に戻すことを家計が優先させれば、所得の増加が貯蓄に回ってしまい、消費が思うように増加しないという展開もあり得る。賃金増加による消費持ち直しシナリオも想定できる一方、こうしうた消費伸び悩みシナリオの可能性も十分あり、消費の先行きについては不透明感が強い。今後、賃金統計と並んで、個人消費関連統計への注目度が高まるだろう。予断を持たずに丁寧にデータを確認していくことが重要だ。

1 共通事業所系列の実質化については様々な議論があるが、ここでは簡易的に「共通事業所ベースの名目賃金前年比-持家の帰属家賃を除く総合の前年比」を共通事業所ベースでみた実質賃金とした。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測