- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 待ちに待ったインフレ鈍化を確認、トルコリラはどうなるか?

- Asia Trends

-

2024.07.04

アジア経済

アジア金融政策

トルコ経済

為替

待ちに待ったインフレ鈍化を確認、トルコリラはどうなるか?

~中銀見通しの実現には外部環境を含め不透明感が残るが、「最悪期」を過ぎた可能性は高い~

西濵 徹

- 要旨

-

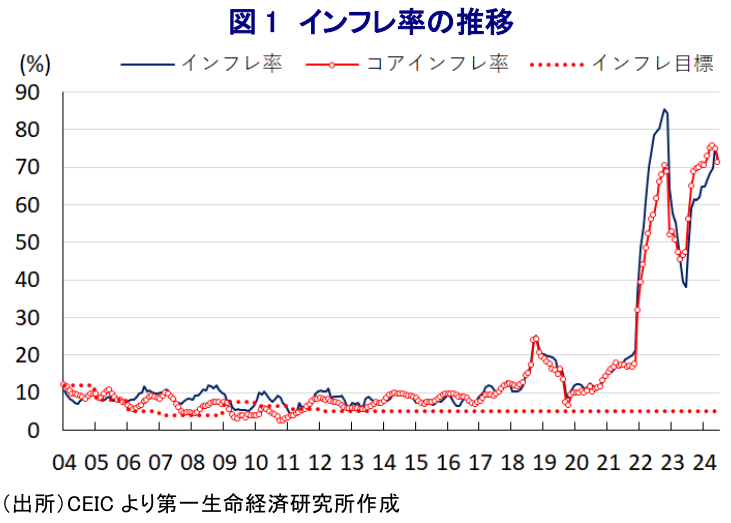

- ここ数年のトルコでは、インフレが常態化するなかで中銀は「金利の敵」を自任するエルドアン大統領の圧力を受ける形で利下げを迫られ、インフレとリラ安の悪循環に陥ってきた。しかし、昨年の大統領選後は財政、金融政策の両面で正統的な政策運営が堅持されており、金融市場の評価が向上するとともに、リラ相場の潮目が変わる動きがみられた。さらに、インフレ鈍化の兆しが出る動きがみられたが、6月のインフレ率は前年比+71.6%と高水準ながら頭打ちするなど鈍化が確認されている。経済チームを主導するシムシェキ財務相は緊縮政策の維持する考えを示し、仮に物価上昇を足下のペースに抑えられれば今年末のインフレは中銀見通しの実現は高まる一方、外部要因に揺さぶられる展開は変わらない。そして、政府と中銀に加え、エルドアン大統領の辛抱の行方に掛かっている状況も変わらないことに引き続き要注意と言える。

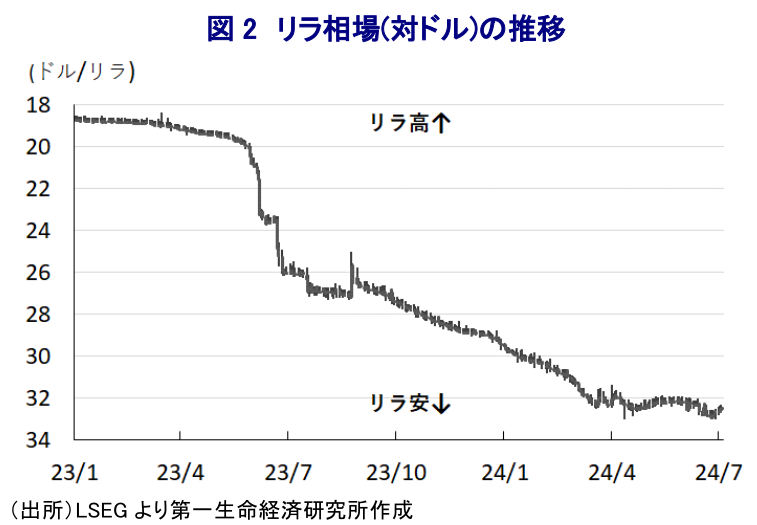

ここ数年のトルコリラを巡っては、インフレが常態化するなかで『金利の敵』を自任するエルドアン大統領が主張する「高金利がインフレを招く」とする因果が倒錯した理論に基づく形で中銀は利下げを迫られた結果、インフレが一段と昂進するとともにリラ安を招く悪循環に陥る展開が続いてきた。こうしたなか、昨年の大統領選後に実施された内閣改造では経済政策を主導する財務相と中銀総裁を正統的な政策運営を志向する陣容で固めるとともに、その後は中銀が累計4150bpもの利上げに動き、政府もリラ安阻止を目的に導入した保護預金制度の解除や包括的な財政緊縮策に動くなど着実に正統的な政策運営を図る動きをみせてきた。このように財政、金融政策の両面で正統的な政策運営に向けた舵取りが進んだことを受けて、主要格付機関は相次いで同国に付与する外貨建長期信用格付を格上げしたほか、国際金融市場においても機関投資家を中心に同国に対する評価が向上する動きがみられた。しかし、その後のリラ相場を巡っては、中銀の大幅利上げにも拘らず実質金利(政策金利-インフレ率)は大幅マイナスに留まるなど投資妙味の低さに加え、ここ数年のリラ安も影響して価値保蔵機能に疑義が生じるなかでトルコ国民を中心に売り圧力がくすぶるなかでジリ安の展開をみせてきた。こうした状況ながら、財務相と中銀総裁はその後も辛抱強く緊縮姿勢を堅持する考えを示したことを受けて、5月以降のリラ相場は下落の動きに歯止めが掛かるなど『潮目』が変わる兆しがうかがわれた(注1)。さらに、先月には2018年にエルドアン政権が公布した大統領令(大統領に中銀総裁と副総裁の任命権、及び解任権を付与するもの)に対して憲法裁判所が無効とする判断を下しており(注2)、過去にエルドアン大統領が人事権を盾に度々中銀に対して利下げを迫る動きをみせたものの、制度面でそうした対応は困難になっている。そして、中銀は先月の定例会合でも政策金利を50%に据え置いた上で、インフレ基調が大幅に且つ持続的に低下するとともに、インフレ期待も期待通りに収束するまで引き締め姿勢を堅持する考えを示すなど、長期に亘って緊縮的な金融政策を維持する姿勢をみせている(注3)。こうしたなか、5月のインフレ率は伸びが一段と加速する展開が続いたものの、コアインフレ率はわずかに伸びが鈍化するなどインフレ動向に変化の兆しが出ていたが、6月のインフレ率は前年同月比+71.60%と前月(同+75.45%)から伸びが鈍化しており、コアインフレ率も同+71.41%と前月(同+74.98%)から一段と頭打ちの動きを強めており、依然高水準ながらインフレ動向が変化している様子がうかがえる。前月比も+1.64%と前月(同+3.37%)から上昇ペースが鈍化しており、堅調な雇用環境などを追い風にサービス物価を中心にインフレ圧力はくすぶるものの、リラ相場が底打ちするなど輸入インフレ圧力が後退していることは幅広く財価格の上昇ペースの鈍化を促している。この動きを受けてシムシェキ財務相は自身のSNSに「ディスインフレプロセスが始まった」、「我々は物価安定の実現による恒久的な国民福祉の向上を確実にするまで、決意を以って足下の政策を継続する」と記すなど、あらためて物価抑制に向けた緊縮策を継続する考えを示している。事実、足下のインフレ率の上昇ペースが鈍化している背景には、インフレの長期化により国民生活が疲弊していることを受けて政府は年明け直後に最低賃金の大幅引き上げに動いたものの、その後は最低賃金を凍結させていることも効果を上げていると捉えられる。中銀は最新のインフレ報告書において今年末時点におけるインフレ見通しを38%としており、仮に年後半の物価上昇のペースが足下の水準で抑えられればその実現性は高まる一方、異常気象による食料インフレや中東情勢によるエネルギー価格の動向など外部環境に揺さぶられやすいなど不透明感はくすぶる。そして、引き続き中銀や政府、エルドアン大統領の辛抱の行方に掛かる状況も変わっていない。

注1 5月24日付レポート「いよいよトルコリラの潮目が変わったか」

注2 6月10日付レポート「トルコリラの追い風となるか、憲法裁が大統領令(中銀人事権限)に無効の判断」

注3 6月28日付レポート「トルコ中銀は我慢の時期に直面、リラ相場にとっても辛抱が続く」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾経済はAI・半導体の「波」に乗る一方でインフレ懸念に直面 ~半導体需要が景気を押し上げも、「M字型経済」の進行で中銀はタカ派傾斜を強める懸念~

アジア経済

西濵 徹

-

経済安全保障の観点で考える中国ビジネスを巡るリスクとは ~新たな出入国管理規則によりビジネスを巡るリスクが高まる可能性も~

アジア経済

西濵 徹

-

米国とブラジルの緊張高まる、大統領選へ米国が圧力を強める動きも ~ルラ氏優位のなか、トランプ政権の介入懸念も重なり、米国とブラジルの対立が激化~

新興国経済

西濵 徹

-

マレーシア・アンワル陣営が地方選で2連敗、早期の解散・総選挙か ~金融市場では早期の解散・総選挙観測が強まる一方、政局が流動化する可能性に懸念~

アジア経済

西濵 徹

-

OPEC有志7ヵ国、9月の増産合意で自主減産の解除完了へ ~今後は協調減産の行方に注目も、結束維持と価格安定の間で難しい舵取りが続く~

新興国経済

西濵 徹

関連テーマのレポート

-

台湾経済はAI・半導体の「波」に乗る一方でインフレ懸念に直面 ~半導体需要が景気を押し上げも、「M字型経済」の進行で中銀はタカ派傾斜を強める懸念~

アジア経済

西濵 徹

-

マレーシア・アンワル陣営が地方選で2連敗、早期の解散・総選挙か ~金融市場では早期の解散・総選挙観測が強まる一方、政局が流動化する可能性に懸念~

アジア経済

西濵 徹

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹