- Investment Navigator

-

2024.06.26

日本経済

金融市場

人生100年時代

リスキリング・リカレント

金利

資産形成・資産運用

資産運用のキホン ~その 9:債券とは何か~

嶌峰 義清

- 要旨

-

- 日本の個人投資家の債券保有割合は低くマイナーな投資先だが、市場規模は非常に大きく、年金を通して間接的に保有しているといえる。

- 債券は借金の証書のようなもので、発行者が破綻しない限り元本は保証され、満期までの間利息が受け取れる。

- 債券の種類は多岐にわたるが、個人向け国債など個人の投資対象になるものもある。

投資対象としてはマイナーな債券

資産の運用先の一つに債券がある。しかし、その認知度は株式などに比べると低い。「個人投資家の証券投資に関する意識調査報告書」(日本証券業協会2023年2月)によれば(調査対象は株式、投資信託、公社債のいずれか、もしくは複数保有している個人投資家5000人)、株式を保有している割合は75.6%、投資信託は61.0%なのに対し、公社債(国債や地方債、社債)を保有している人の割合は10.6%にとどまっている。また、投資信託の種類についても、外国の株式で構成されている外国株投資信託の保有割合が50.4%、日本株で構成されている国内株投資信託が49.8%なのに対し、日本の債券で構成されている国内公社債投信の保有割合は19.1%、外国の公社債投資信託は16.3%と、株式型の投資信託に比べて低い水準にとどまっている。

その理由として、調査時点(2022年)の債券の利回り(投資した金額に対して得られる収益の割合:利息収入に近い概念)が低く、投資対象としての魅力が低かったことが考えられる。しかし、公社債について「現在持っている」と回答した人の割合(10.6%)と「以前持っていたが現在は持っていない」(24.%)と回答した人の割合を足しても35.5%と、全体の3分の1強にとどまっている。この割合は株式の84.1%、投資信託の75.8%に比べると、やはり圧倒的に低いといわざるを得ない。

そもそも、債券についての理解は、株式などに比べると低いと考えられる。同調査の質問項目の中で、「1社の株式を買うことは、通常株式投資信託(複数の株式に投資する金融商品)を買うよりも安全な投資である、は正しいと思うか」という問いについての正答率(正解は「間違っている」)は78.1%なのに対し、「金利が上がったら、通常、債券価格は下がる、は正しいと思うか」という問いに対する正答率(正解は「正しい」)は47.9%と半分以下にとどまっている(金融庁が行った同様の調査(「リスク性金融商品販売に係る顧客意識調査結果」(2021年6月30日))では、正答率は投資経験者で34.1%、投資未経験者で15.0%)。

しかし、債券は投資先として、

①(一般的に)預貯金よりも利回りが高い

②元本が戻ってくる可能性が高い

③株式よりも価格変動リスクが小さい

④株と逆の値動きをするため、リスク分散において株との組み合わせに適している

という利点がある。

また、個人投資家にとっての債券はマイナーな運用対象かもしれないが、機関投資家(顧客から預かった資金を運用する大口の法人投資家のこと。生命保険会社、損害保険会社、信託銀行、投資信託会社、年金基金など)を含めれば、売買高は株式市場を遙かに凌ぐ規模の“メジャー”な投資対象だ(2023年度の東証での株式の売買高は月あたり約95兆円なのに対し、国債の一般売買は約240兆円、現先取引(債券を一定期間後に一定の価格で買戻す、あるいは売り戻すことを条件に売買する取引)を含めた公社債全体では約3900兆円)。視点を変えれば、債券は機関投資家などプロの投資家が主に扱うもので、個人が直接保有している割合は非常に小さいため馴染みが薄いと言うこともできる。

しかし、債券は形を変えて、個人の資産に組み入れられている。その代表が年金だ。国民年金は20歳以上の全ての日本人が加入しており、毎月保険料を支払っている。保険料はただ貯めているわけではなく、運用して年金の給付金に充てている。いわば日本人は直接資産運用を行っていなくても、年金という形で運用を託しているのである。

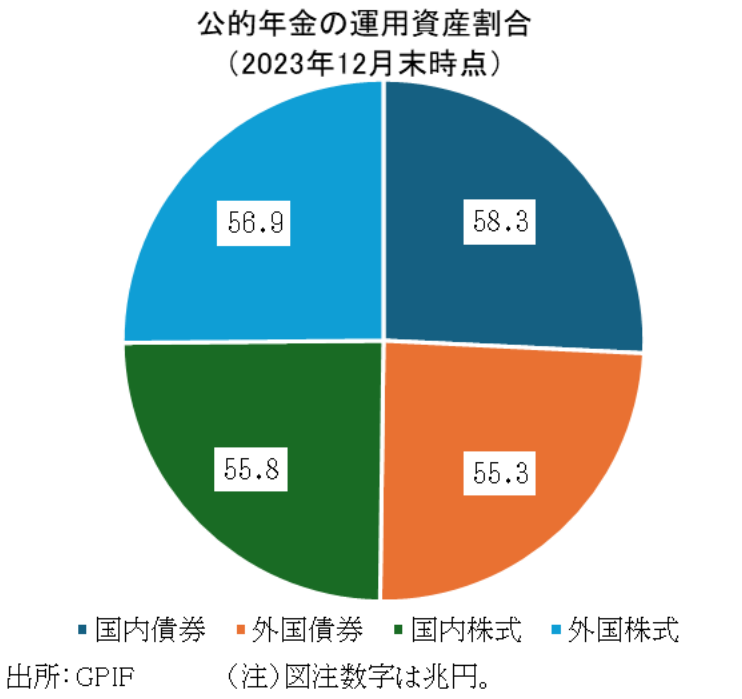

この公的年金を運用している年金積立金管理運用独立行政法人(GPIF)によれば、2023年12月末時点での運用資産は総額で226兆4142億円となるが、そのうちの国内債券が占める割合は25.77%と四資産(国内債券、外国債券、国内株式、外国株式)の中で最も高い比率となっている(外国債券を含めれば、債券の割合は全体の50.21%)。このように、私たちは知らないところで債券を間接的に保有しているが、個人投資家でも債券を保有し、運用することは可能だ。その中でもっとも身近な存在が個人向け国債である。

一定期間、利息をつけた借金の証書が債券

債券は、国や企業などが資金を調達(借金)するために発行した証券(有価証券)だ。債券の発行者が国であれば国債、地方公共団体(東京都など)であれば地方債、企業であれば社債と呼ぶ。

債券には、発行体による種類分けの他にも、利払いの方法や発行方法などによっていくつかの種類によって分類される(後述)。そのなかで、もっとも一般的な債券形態といえる固定利付債に投資するケースについて解説する。

固定利付債券の特徴は、額面金額(債券購入一枚の価格。1万円、10万円など)と表面利率(債券の額面に対して一年間に支払われる利子。クーポンレートとも呼ぶ。1%、2%など)、償還日(額面金額が返済される日。2034年6月30日など)が決まっており、投資家は債券を保有している間、表面利率分の利息を受け取ることができるうえ、満期(償還日)になれば額面金額が受け取れる(購入代金が戻ってくる)という点だ。

たとえば、額面金額1万円、表面利率1%、償還日は発行から10年後の2034/6/30となる債券を保有していれば、満期までの期間、毎年100円(額面金額1万円×表面利率1%=100円)の利子を受け取れ、10年後の償還日には1万円が返ってくる。

この間の受取金額は、

10年分の利息(100円×10年=1000円)+額面金額(1万円)=1万1000円となる。

多岐にわたる債券の種類

前述したように、債券には利払いの方法や発行方法、債券についたオプションなど、多くの種類がある。

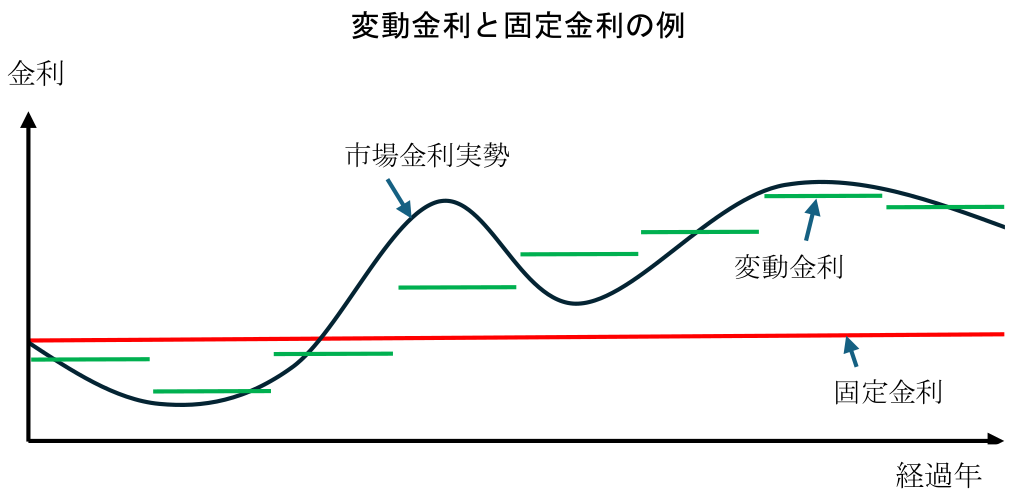

利払いについては、大きく分けて二つの分類がある。一つは償還までの利率が固定されているものか、それとも変動するものかという点だ。利率が発行時に決まっているものは固定利付債、償還までの利率が変動するものは変動利付債と呼ぶ。

上式の例は、債券の発行時から利率が変わらない固定利付債の例だ。これに対し、変動利付債の利率は、経済情勢や物価動向、日銀の金融政策などによって変わる市場金利(市場で取引されている債券利回りなど)の実勢に応じて変化する。

例えば、償還まで10年の債券(10年債と呼ぶ)の場合、固定利付債では10年間利率が変わらない。しかし、10年の間に物価が上昇して市場金利も大きく上昇してしまうと、低い利率で固定された固定利付債では実質的に損をしてしまうリスクがある。しかし、変動利付債であればその局面にあった金利水準に利率が変化するので、そうしたリスクは少ない。

個人向け国債には、固定利付債として償還までの期間が3年の3年債と同5年の5年債、変動利付債として償還までの期間が10年の10年債が毎月発行されている。

利払いによる分類のもう一つが、利息に当たる部分の支払い方法によるものだ。上式の例のように、表面利率が設定され、一定期間ごと(半年や1年など)に利率に相当する利息が支払われる債券を利付債(りつきさい)と呼び、債券の一般的な形だ。一方、表面利率は設定されない代わりに、利息分に相当する額を割り引いた金額で発行される債券があり、これを割引債(わりびきさい)と呼ぶ。

例えば、額面金額100円、償還期間1年、表面利率1%(利払いは1年後)の利付債であれば、100円で発行されて1年後の償還時に101円(利息は額面金額100円×表面利率1%+額面金額100円=101円)が支払われる。これに対し同様の条件を前提とした割引債の場合は、額面金額は101円、発行金額は100円となる。投資家は100円で割引債を購入し、1年後に101円を受け取ることができるので、前述した利付債と同じパフォーマンスとなる。

なお、割引債はその性質上、利回り(投資した際の利益率)が確定しているため、償還期間が長期に及ぶ債券には適していない。

このほかにも債券には複数の種類があるが、そのうちの代表的なものを以下に挙げる。

「資産運用のキホン~その10」では、債券価格と金利の関係について解説する。

嶌峰 義清

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 嶌峰 義清

しまみね よしきよ

-

経済調査部 シニア・フェロー

担当: 経済・金融市場全般、地政学