- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 「責任ある積極財政」と金融政策の針路

- Economic Trends

-

2026.06.30

日本経済

経済理論

金融不安

資産形成・資産運用

高市政権

「責任ある積極財政」と金融政策の針路

〜「金利ある世界」における地域金融機関の役割と生存戦略〜

永濱 利廣

- 要旨

-

- 財政政策は、AI・半導体などの中長期的な成長・危機管理分野へ官民で投資し、潜在成長率を引き上げる「戦略財政」への転換が求められている。一方金融政策は、財政による投資誘発効果をサポートすべく、日銀は急進的な利上げを避け、賃金と物価の好循環が定着するまで慎重かつ段階的なスタンスを維持し、投資に適した実質金利環境を整える必要がある。

- 急激な名目金利の上昇は国債利払い費の増加や中小企業・住宅ローンへのショックが大きいため、日銀は極めて慎重に利上げを進める公算が高い。長期金利は市場需給を反映しつつ、緩やかにフラット化する見込み。資金の時間価値が復活することで、企業は資本効率を重視した経営への転換や二極化が進む。家計では「貯蓄から投資へ」の流れが加速する。

- 地域金融機関は実質金利が低く、地元の設備投資マインドが維持されているならば、融資スタンスを硬化させずに攻めの経営を展開すべき。金利水準だけでなく、日銀の保有国債減額のペースを精緻に確認し、長期金利の急上昇による保有債券の含み損拡大に備えて、デュレーション調整や金利スワップ等のヘッジを機動的に行える体制を整える必要も。金利上昇に耐えられない企業に対しては、事業再生支援やM&Aを含めた事業承継・集約といった踏み込んだ伴走型支援へシフトすべき。

- 責任ある積極財政がもたらす民間投資を地域へ還流させるのが地域金融機関の役割。リスクを取って成長を支え、企業の目利きとなる金融本来のビジネスモデルを取り戻し、地域経済の構造改革を主導する好機と捉える前向きな姿勢が求められている。

- 目次

(*)本稿は金融ジャーナル7月号への寄稿(https://www.nikkinonline.com/journal/article/402213)を基に作成。

1.はじめに

日本経済は今、デフレからの完全脱却と、持続的な成長軌道への回帰に向けた歴史的な分岐点に立っている。長年、日本を苛んできた「縮み志向」のデフレマインドを打破し、官民協調による力強い投資主導型の経済を構築するため、現政権が掲げる「責任ある積極財政」への期待が高まっている。

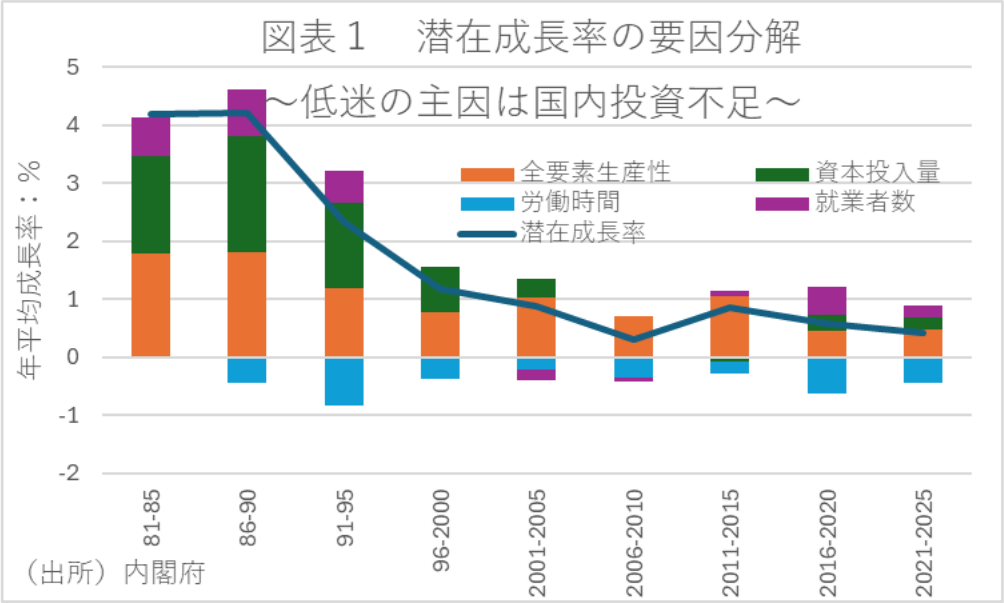

財政が「需要の穴埋め」という従来の景気対策から脱却し、国家の潜在成長率そのものを引き上げる「供給力強化の投資」へと舵を切るなか、呼応する金融政策にもまた、新たな役割と緻密なコントロールが求められる(図表1)。特に、長きにわたる異次元緩和が幕を閉じ、「金利ある世界」へと本格的に移行するなかで、マクロ経済環境の変化は金融市場のみならず、地域経済の動向、そしてそこに根を張る地域金融機関の経営に決定的な影響を及ぼす。

そこで本稿では、責任ある積極財政の推進下において金融政策が果たすべき役割を整理したうえで、当面の金利見通し、さらには地域金融機関がこの大転換期を勝ち抜くために「何をウォッチし、どう行動すべきか」について展望する。

2. 積極財政の必要性と、求められる金融政策の調和

① なぜ今「責任ある積極財政」なのか

従来の財政政策は、景気後退期に一時的な公共事業を追加して需要を創出する「ケインズ主義的」なアプローチが中心であった。しかし、現在求められている積極財政の本質はこれとは一線を画す。目指すべきは、官民が連携して戦略的分野への投資を呼び込み、日本の「供給力」、すなわち潜在成長率そのものを底上げする戦略財政である。

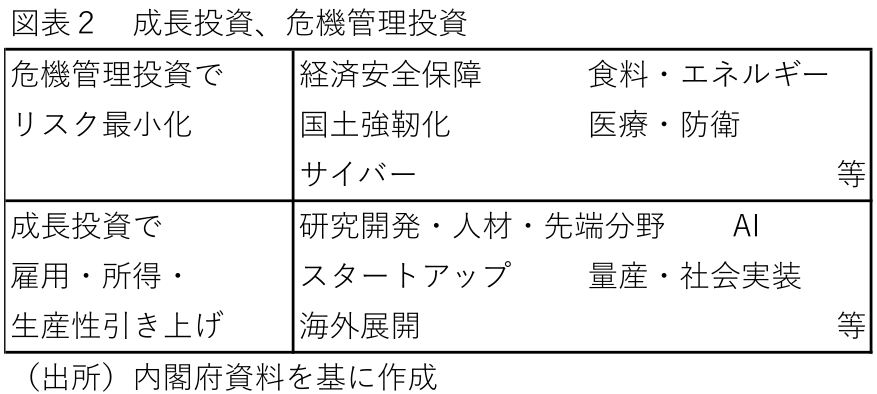

具体的には、経済安全保障の確保、AI・半導体・次世代エネルギーなどの最先端科学技術、人材育成やスタートアップ支援、そして強靭なインフラ構築といった、中長期的な成長に直結する「危機管理投資」および「成長投資」である(図表2)。これらは単なる財政赤字の拡大ではなく、将来の税収増となって返ってくる「投資」であり、このアプローチによって、プライマリーバランス(PB)の単年度黒字化主義に縛られることなく、「債務残高対GDP比の安定的な引き下げ」という、持続可能かつ健全な財政運営のゴールが達成可能となる。

② 金融政策のあるべき姿

このような積極財政の効果を最大化するために、金融政策は「財政による投資誘発効果を阻害しない、安定的かつ予見可能性の高い金融環境の維持」に尽きる。

財政がアクセルを踏み、官民協調投資を加速させている局面で、日銀が急激な利上げなどの金融引き締めに動けば、民間投資の借入コストが急増し、せっかくの投資マインドに冷や水を浴びせることになる。つまり、金融政策は「インフレ退治」のみを自己目的化して急進的な正常化を急ぐべきではなく、賃金と物価の好循環が確固たるものになるまで、慎重かつ段階的なスタンスを貫く必要がある。

政府の財政運営と日銀の金融政策が「車の両輪」として機能し、実質金利を投資に適した水準に調整していくことこそが、積極財政を成功に導くための金融政策の要諦となる。

3. 金融政策の当面の見通しと「金利ある世界」の展望

① 政策金利および長期金利のシミュレーション

マイナス金利解除やYCC(イールドカーブ・コントロール)の撤廃を経て、日本の金利市場はすでに「金利ある世界」へと足を踏み入れている。当面の金融政策の見通しとしては、日銀は極めて慎重なペースで利上げを進める公算が高いと言える。

名目金利の急激な上昇は、国債の利払い費を増加させるだけでなく、民間企業、とりわけ中小企業の設備投資や住宅ローン市場に強いショックを与える。そのため、日銀の政策金利の引き上げは、今後も実体経済の成長率や賃上げ率を慎重に見極めながら実施される見込みである。

長期金利についても、日銀による国債買い入れの減額が進んでいることで市場の需給を反映した形成へと移行しているが、急激な跳ね上がりを防ぐための安全網は維持されるべきだろう。そうなれば、イールドカーブは緩やかにフラット化していく展開が予想される。

② 「金利ある世界」の構造的変化

異常な金融環境が約10年続いたことで、経済主体の行動様式は麻痺していたところから「金利ある世界」へ移行することは、日本経済の構造改革を促すパラダイムシフトとなる。

特に企業では、資金の時間価値が復活するため、ただ現金を眠らせておくことの機会費用が意識され、資本効率を重視した経営への転換が迫られる。また、低生産性企業の自然淘汰や再編が進む一方で、競争力のある企業は積極的な価格転嫁と投資を進めるという二極化が加速する。

また家計では、預金金利の上昇という恩恵を受ける一方で、変動型住宅ローンの金利上昇リスクに直面する。これにより、「貯蓄から投資へ」の流れがさらに加速する契機となる。

4. 地域金融機関が意識すべき「3つのポイント」

地域金融機関にとって、このマクロ環境の変化は経営の根幹を揺るがす死活問題になる。金利上昇は利ざやの改善という追い風になる一方で、保有債券の含み損拡大や取引先の信用リスク増大という向かい風を伴う。

このため、地域金融機関が今後、金融政策やマクロ経済の動向をウォッチするうえで、特に意識しておくべきポイントは以下の通り。

① 「実質金利」の動向と地域企業の設備投資マインド

日銀が発表する「名目」の政策金利だけを見ていては、地域の資金需要を読み誤る。注視すべきは、名目金利から期待インフレ率を差し引いた「実質金利」の推移である。

責任ある積極財政によって地域にインフラ投資や産業が呼び込まれると、その地域の期待インフレ率や経済活力は高まる。このとき、名目金利が多少上昇したとしても、それ以上に物価・賃金が上昇していれば、実質金利はマイナスないし極めて低い水準に維持される。

実質金利が低い状態であれば、地元の経営者の設備投資マインドは衰えない。金融機関としては、日銀の利上げ報道に過剰反応して融資スタンスを硬化させるのではなく、地域の「実質金利」が投資を促す環境にあるのかを見極め、攻めの経営を展開する必要がある。

② 日銀資産の減少ペースと債券ポートフォリオ管理

金利ある世界において、最も直接的かつ短期的に地域金融機関の財務を直撃するのが、保有債券の評価損益である。日銀の利上げスタンスに加え、日銀が毎月の国債買い入れ額をどの程度のペースで減額していくのかを精緻に見なければならない。

2027年4月以降は、一旦国債買い入れの減額が停止されるが、今後の動向次第では長期金利の上昇や保有債券の含み損に影響する。金利の「水準」だけでなく、日銀の「資産規模の縮小ペース」という流動性の側面を常に確認し、デュレーションの調整や、金利スワップ等を用いたヘッジ戦略を機動的に発動できる体制を整えておくべきである。

③ 二極化と「再生支援・事業承継」へのシフト

利上げは、地域経済においては「弱い企業」のあぶり出しを意味する。金利が上昇すれば、借換コストや追加の金利負担に耐えられない地場中小企業が増加することは避けられないだろう。

ここで金融機関が見るべきは、倒産件数という「遅行指標」ではなく、企業の「価格転嫁率」と「労働生産性」である。コストプッシュ分の価格転嫁が順調に進んでいる企業には、金利上昇局面でも積極的に運転資金や成長資金を供給すべきだが、転嫁ができず収益が反転しない企業に対しては、従来の「返済猶予」による延命から、一歩踏み込んだ「事業再生支援」「M&Aを含めた事業承継・集約」へと舵を切る必要もある。これこそが、地域金融機関に求められる真の「伴走型支援」である。

5.おわりに

政府が進める責任ある積極財政は、単なる資金のバラマキではなく、日本経済の「供給力」を鍛え直すための構造改革である。そして、その財政の呼び水によって引き出された民間の投資資金を、最も効率的に、かつ最も必要とされている地域の隅々にまで還流させる「大動脈」の役割を果たすのが地域金融機関である。

「金利のない世界」とは、リスクマネジメントや目利き能力がそれほど問われない、金融機関にとっては居心地の良い世界であった。「金利ある世界」の復活は、金融機関が本来持っている「リスクを取って成長を支える」「企業の目利きとなり、最適な解決策を提供する」という、ビジネスモデルの原点を取り戻す好機になろう。

日銀の政策動向や実質金利を冷静に見極め、取引先の二極化に対して先手を打つ。この大転換を単なるリスクとして畏怖するのではなく、地域経済の構造改革を自らが主導する好機と捉える前向きな姿勢こそが、これからの地域金融機関に強く求められていよう。

永濱 利廣

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 永濱 利廣

ながはま としひろ

-

経済調査部 首席エコノミスト

担当: 内外経済市場長期予測、経済統計、マクロ経済分析