- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 6月短観から見た26年度業績見通し

- Economic Trends

-

2026.07.02

日本経済

イノベーション

資産形成・資産運用

高市政権

6月短観から見た26年度業績見通し

~目立つ生成AIブーム関連業種の収益計画上方修正~

永濱 利廣

- 要旨

-

- 売上高は上期・下期ともに増収率が拡大する計画も、経常利益は減益幅が拡大する見通し。4-6月期決算では企業が慎重な業績予想を出してくる可能性が高い。ただし、6月短観は例年慎重に出やすく、今後の上方修正の余地も。

- 3月調査からの売上高上方修正率1位の「非鉄金属」は、生成AI・データセンター向けの電化需要増、国際市況高騰に伴う価格転嫁、円安効果が寄与した可能性。2位の「はん用機械」は、生成AI・半導体ブームによる投資増、人手不足対応の省力化投資、価格転嫁などが寄与した可能性。3位の「造船・重機、その他輸送用機械」は、防衛・宇宙・国策インフラ予算の執行、環境対応船の需要増、物価スライド等による価格転嫁が寄与した可能性。「生産用機械」(半導体装置の価格支配力・操業度向上)や「電気機械」(AI関連インフラ機器の波及)にも注目。

- 経常利益の上方修正率が高く、今期の利益向上が期待される注目業種トップ2は「はん用機械」と「生産用機械」。いずれも生成AIブーム関連産業として、円安の恩恵や価格転嫁が強く寄与した可能性。3位の「物品賃貸」は、DX・AI投資に伴うIT機器リースの急増、利上げ局面での利ざや拡大、中古物件の売却益が寄与した可能性。その他の注目業種は「木材・木製品」と「金属製品」。非住宅の木質化や建築用鉄構製品、精密部品の復調、これまでの値上げ定着に加え、仕入れ市況の落ち着きによる利ざや拡大が寄与した可能性。

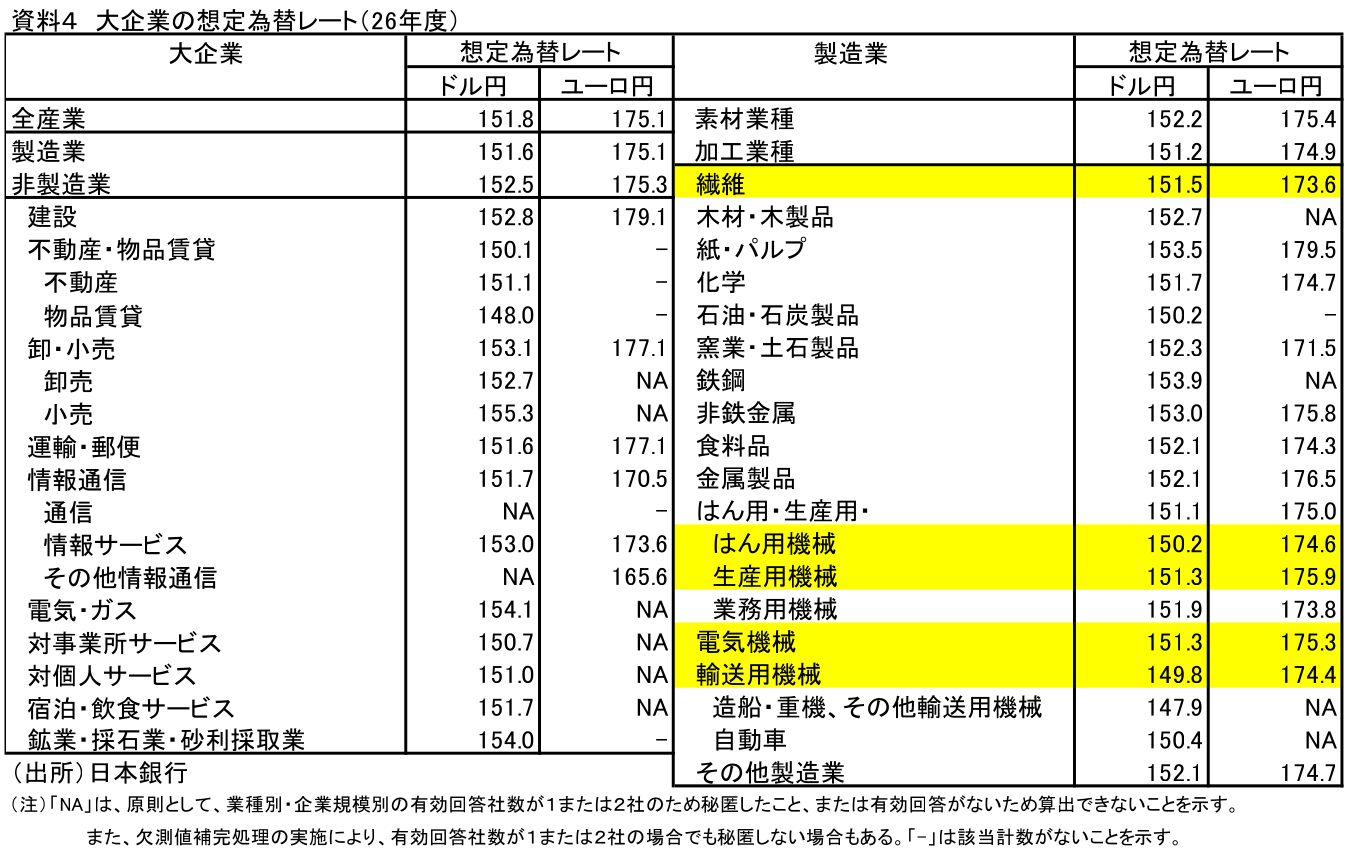

- 大企業の2026年度想定為替レートは1ドル=151.8円。特に輸送用機械や電気機械、はん用機械は、FRBの利上げ観測に伴うドル高が進む足元の実勢に対し、慎重に想定している。今後、想定ほど大きく円高に振れなければ、これら円高気味に想定している輸出関連企業を中心に、さらなる業績上方修正の期待がある。

- 目次

1.売上計画上方修正も利益計画下方修正

7月1~2日に公表された6月短観の大企業調査は、5月下旬~6月下旬にかけて資本金10億円以上の大企業約1600社に対して行った調査であり、先月公表された法人企業景気予測調査に続いて、4-6月期の決算における収益見通しの先行指標として注目される。

そこで本稿では、同調査を用いて、7月下旬から本格化する4-6月期決算発表で今年度計画の上方修正が見込まれる業種を予想してみたい。

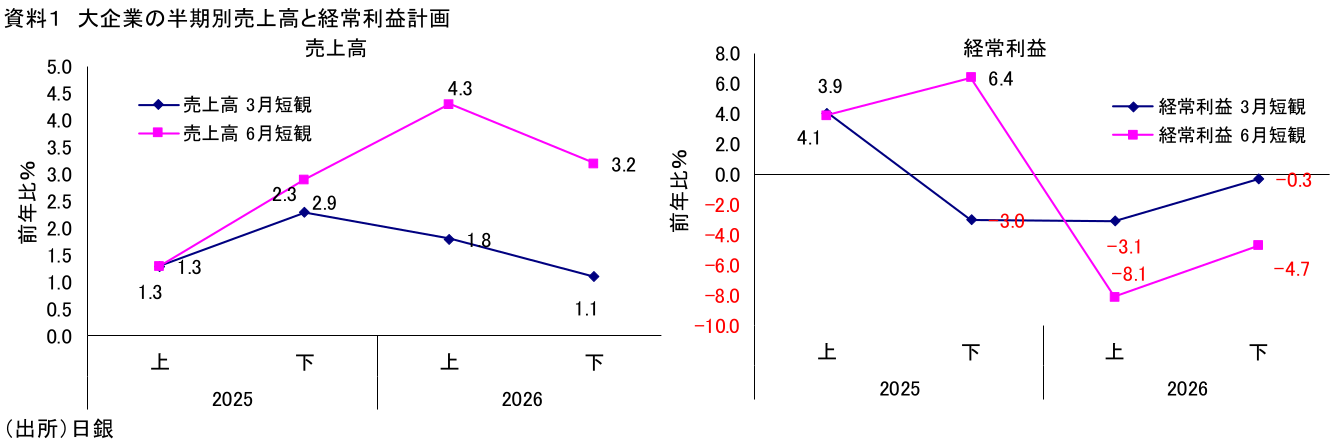

資料1は、6月短観の調査対象大企業(全産業、除く金融)が計画する半期別売上高・経常利益前年比の推移を見たものである。まず売上高を見ると、26年度は上期・下期とも増収計画となっており、増収率が拡大している(資料1)。

一方、経常利益を見ると25年度は前回調査から大幅に上方修正となったものの、26年度は上期・下期ともに減益幅が拡大している。このことから、各企業は決算発表で26年度の企業業績見通しを慎重に出してくることが予想される。そして、26年度をトータルで見れば、売上高の伸び率は前年比で増収率が拡大する一方、経常利益については今年度減益計画に転じる姿となっている。

ただ、毎年6月短観では慎重な利益計画が出やすい傾向があり、今後上方修正の余地を含んでいることには注意が必要だろう。

2.増収率上方修正が目立つ「非鉄金属」「はん用機械」「造船・重機」

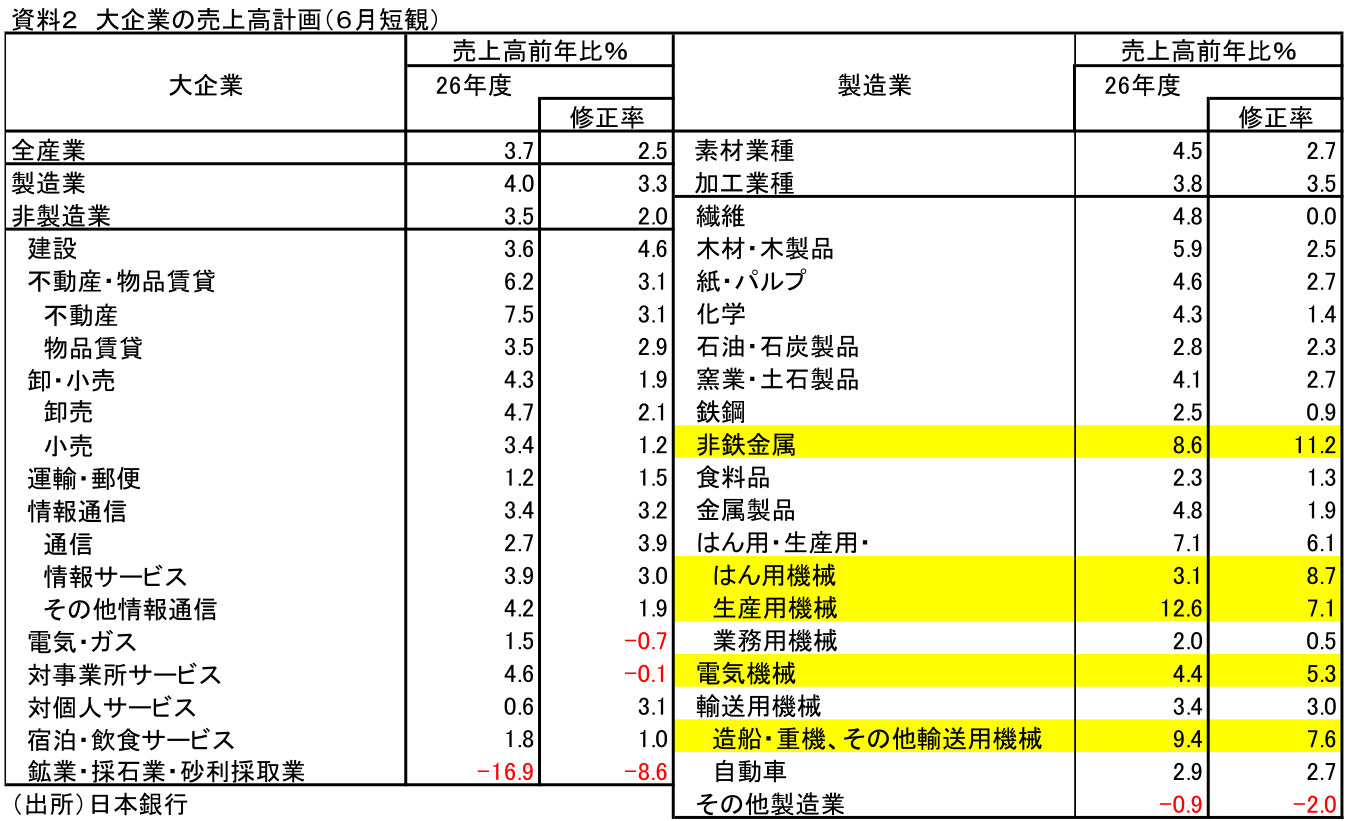

続いて、6月短観の売上高計画を基に、増収率の大幅上方修正が見込まれる業種を選定してみたい。資料2は26年度の業種別売上高計画の前年比と3月調査からの修正率をまとめたものである。

結果を見ると、26年度も多くの業種で増収率が上方修正となる中で、最大の上方修正率となっているのが「非鉄金属」で修正率+11.2%である。それに続くのが「はん用機器」の同+8.7%、「造船・重機、その他輸送用機械」の同+7.6%となる。

まず「非鉄金属」を詳細に見ると、生成AI・データセンター関連の「電化需要」の増加、国際商品市況の高騰のよる「価格転嫁」の進展、歴史的な円安の継続による為替換算効果等が推察される。

一方の「はん用機械」については、経常利益も大幅上方修正になっていること等からすれば、生成AIおよび半導体ブームに起因するデータセンター・工場投資の増加、内外の深刻な人手不足を受けた「省力化・自動化投資」の本格化、実勢レートに合わせた「想定為替レート」の見直しと価格転嫁の進展等の影響が大きいことが予想される。

また、「造船・重機、その他輸送用機械」については大幅減益計画となっているが、「防衛・宇宙・国策インフラ」関連予算の本格的な執行と売上計上、環境対応船へのリプレイス需要増や受注残の消化、長期契約における「為替影響」と「価格転嫁」の好転等が寄与していることが予想される。

一方、「生産用機械」については、先端半導体製造装置における「価格支配力」や高付加価値化、円安の恩恵、サプライチェーン正常化による「操業度の向上」や固定費負担の軽減などが寄与していることが推察される。

続いて、「電気機械」についても、経常利益計画がそこまで強くないが、「生成AI・データセンター投資」の周辺・インフラ機器への波及、半導体製造装置向けの「電子制御・コンポーネント」の復調、想定為替レートの円安修正とグローバル価格転嫁の進展等により上方修正になっていることが予想される。

以上より、26年度の業績見通しにおいては、これらの業種に関連する企業について売上高計画が注目されよう。

3.利益率大幅上方修正は「はん用機械」「生産用機械」「物品賃貸」

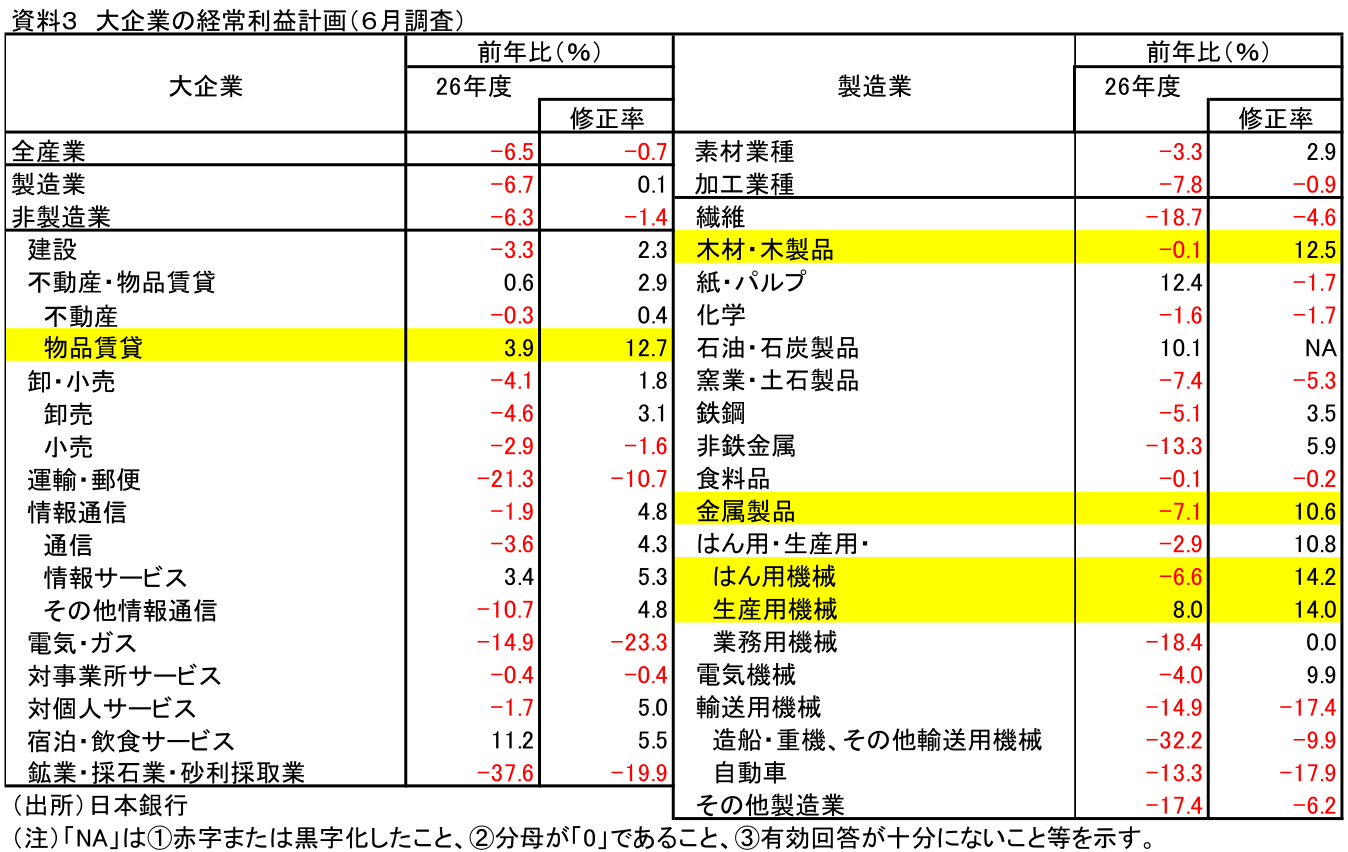

続いて、6月短観の経常利益計画から大幅上方修が期待される業種を見通してみよう(資料3)。結果を見ると、上方修正率が最も大きいのは、売上高計画でも大幅上方修正となった「はん用機械」の+14.2%、「生産用機械」の+14.0%と続く。

それに続くのが、「物品賃貸」の同+12.7%となっている。こちらは、増収率も上方修正されていることからすれば、産業界の「DX・AI投資」の爆発に伴うIT・OA機器リースの急増、「金利上昇局面」を捉えた利ざやの拡大、物価高と物件不足が生んだ「中古リース物件」の売却益等が見込まれていることが推察される。

それに続くのが、減益計画の「木材・木製品」の同+12.5%となる。こちらは、非住宅での木質化需要の本格化、「ウッドショック」一巡後の国産材シフトとサプライチェーンの安定化、ハウスメーカー向け新築・リフォーム双方における「価格転嫁」の定着等が寄与していることが予想される。

そして、それに続く「金属製品」については、半導体製造装置向け「精密締結部品」の復調、超大型の産業・都市インフラ建築に伴う「建築用鉄構製品」の出来高増、主材料の市況落ち着きによる「利ざや」の拡大等が推察される。

このように、今期の経常利益見通しで増益が期待される業種としては、価格転嫁や円安の恩恵が期待される生成AIブーム関連産業に加えて、利上げや市況落ち着きなどで利ザヤ拡大が期待される一部業種が指摘できる。

4.為替レートの変動で業績が修正される可能性も

なお、6月短観の収益計画では、企業の想定為替レートも公表されることから、業種別の想定為替レートも今後の業績見通しの修正の可能性を読み解く手がかりとして注目したい。

そこで、資料4にて大企業における事業計画の前提となる今年度の想定為替レートを確認すると、ドル円で151.8円/㌦、ユーロ円で175.1円/€となっていることがわかる。

ただ、足元のドル円レートよりも特に円高で今年度の為替レートを想定しているのが「輸送用機械」や「電気機械」「はん用機械」といった輸出関連の製造業となっている。

そうした中、特に円安の恩恵を最も受けやすい輸送用機械関連産業が149.8円/㌦と円高気味の想定をしていることに注目すべきだろう。というのも、足元では議長が交代したFRBの利上げ観測の強まり等に伴うドル高が進んでいるが、これら業種では為替レートの水準が円高方向に進むことを警戒していることが推察される。

ただ、そこまで大きく円高に振れなければ、こうした今年度の為替レートを円高気味に想定している業種に属する企業を中心に、今期業績が上方修正される可能性があることには注目すべきだろう。

永濱 利廣

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 永濱 利廣

ながはま としひろ

-

経済調査部 首席エコノミスト

担当: 内外経済市場長期予測、経済統計、マクロ経済分析