- HOME

- レポート一覧

- 経済分析レポート(Trends)

- オーストラリア中銀はタカ派姿勢堅持、豪ドルの底堅さを促すか

- Asia Trends

-

2024.06.18

アジア経済

アジア金融政策

オーストラリア経済

為替

オーストラリア中銀はタカ派姿勢堅持、豪ドルの底堅さを促すか

~中銀は市場の早期利下げ観測を再び制する姿勢、豪ドル相場は強含みしやすい環境が続くか~

西濵 徹

- 要旨

-

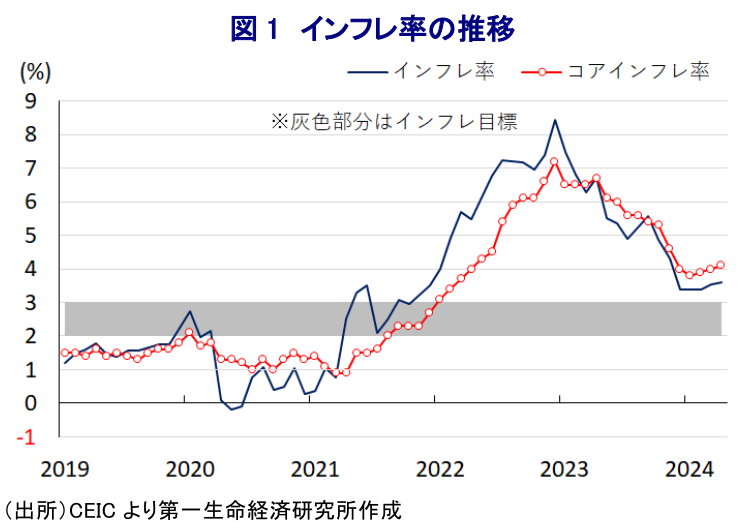

- オーストラリアでは過去3年近くインフレが中銀目標を上回るなか、中銀は物価と為替の安定を目的とする金融引き締めを維持しており、物価高と金利高の共存が景気の足かせとなる懸念が高まっている。足下の景気は頭打ちの動きを強める一方、一昨年末を境に頭打ちしたインフレも足下で底打ちに転じている上、雇用環境も底堅いなどインフレの粘着度の高さをうかがわせる動きをみせる。こうしたなか、中銀は18日の定例会合で政策金利を5会合連続で4.35%に据え置き、先行きの政策運営について引き続き物価抑制を最優先事項とあらためて強調した上で、インフレの上振れリスクを警戒する考えをみせた。金融市場では景気減速懸念の高まりを受けて中銀が早期に利下げに動くとの観測がくすぶるが、米FRB以上のタカ派姿勢を示したことを勘案すれば、当面の豪ドル相場は底堅い動きをみせる余地が高まっていると見込まれる。

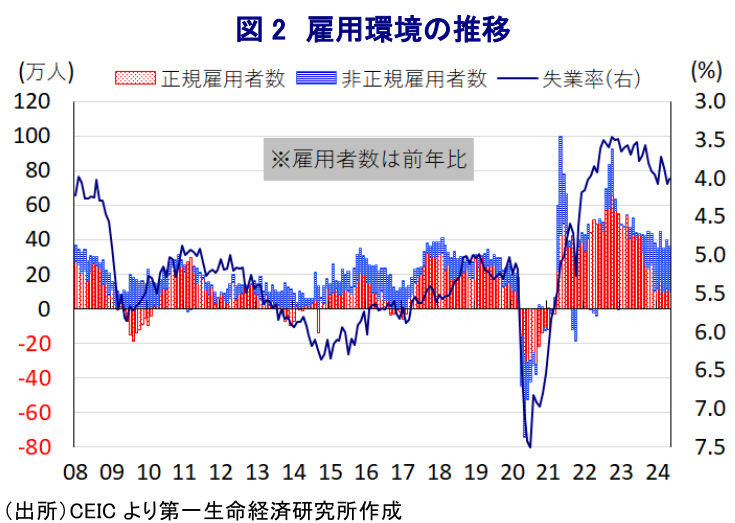

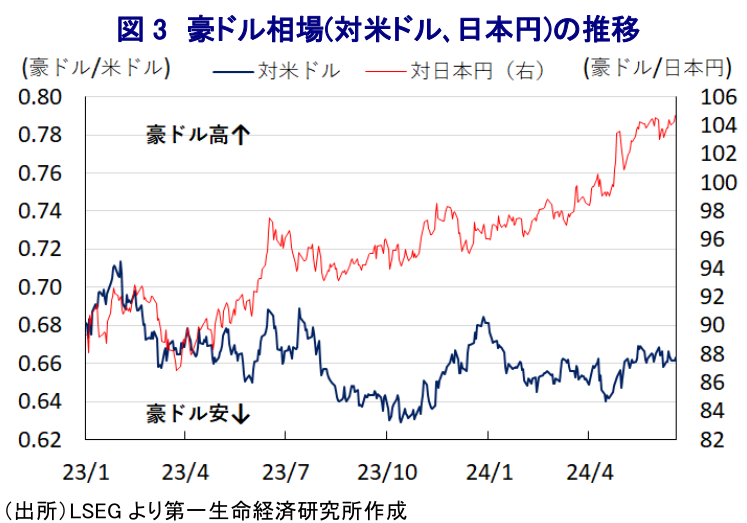

オーストラリア経済を巡っては、過去3年近くインフレ率が中銀目標を上回るなど物価高が続くなか、中銀は物価と為替の安定を目的に累計425bpもの利上げを実施するなど金利高も重なり、内需の足かせとなる材料が山積する状況が続いている。他方、外需については最大の輸出相手である中国景気の底打ちに加えて対中関係に改善の兆しがみられる一方、コロナ禍からの世界経済の回復をけん引した欧米など主要国景気の勢いに陰りが出るなど、内・外需双方に不透明要因が山積している。こうした状況を反映して1-3月の実質GDP成長率は前期比年率+0.51%と1%を下回る伸びに留まるとともに、中期的な基調を示す前年同期比でも+1.1%と前期(同+1.6%)から鈍化するなど、足下の景気は頭打ちの様相を強めている(注1)。上述のようにインフレ率は中銀目標を上回る推移が続く一方、インフレ要因となってきた商品高や米ドル高の動きに一服感が出たことを反映して一昨年末を境に頭打ちしてきたものの、昨年末以降は底打ちに転じるとともに足下では底入れが確認されている。4月のインフレ率は前年同月比+3.6%、コアインフレ率(トリム平均値)も同+4.1%とともに加速するなど底入れしており、財、サービス双方で物価上昇の動きが確認されるなど全般的にインフレ圧力が強まる動きがみられる(注2)。なお、サービス物価の上昇についてはイースター(復活祭)休暇による影響を考慮する必要があるなか、中銀が最も注視する物価変動の大きい品目と旅行関連を除いたベースのインフレ率は前年同月比+4.1%と高止まりしており、上述のように景気は頭打ちの動きを強めるなかで中銀の政策対応は難しさを増している。さらに、金利高の長期化を受けて家計、企業部門双方で悪影響が出ることが懸念されているものの、不動産価格は上昇が続く上、足下の雇用環境も大都市部のみならず幅広い地域で改善していることが確認され、正規雇用を中心に底堅さがうかがえるなど賃金上昇に繋がりやすい状況が続く。こうしたなか、中銀は18日に開催した定例会合において政策金利であるオフィシャル・キャッシュ・レートを5会合連続で4.35%に据え置く決定を行っている。会合後に公表した声明文では、足下の物価動向について「目標を上回り持続的な状況にあることは明らか」との認識を示した上で、「需要超過状態が続いており、足下では緩和の兆しも労働需要はタイトな状況が続いている」との見方を示している。また、実体経済を巡る動きについて「依然として見通しは非常に不透明」としつつ「足下の経済活動のモメンタムは弱まると同時にインフレに上振れリスクが残る動きもみられる」との見方を示しており、「インフレの低下には生産性の伸びが持続的に回復する必要がある」との考えを示している。その上で、先行きの政策運営について「インフレを目標域に戻すことが最優先事項」とした上で、「インフレは緩和しつつあるが以前の見通しより緩やか」との認識を示しつつ「インフレが目標域内で持続的に推移するにはしばらく時間を要する上、上振れリスクを警戒している」、「インフレを合理的期間内に目標域に戻す最も確実な金利の道筋は依然不透明であり、如何なる判断も排除しないが、データとリスク次第」との見方を示した上で、「インフレを目標域に戻す断固とした決意は変わらず、この実現に向けて必要なことを行う」とする従来からの考えをあらためて強調している。会合後に記者会見に臨んだ同行のブロック総裁は、今回の会合を巡って「利上げも検討した」とした上で、「インフレを目標域に戻すには多くのすべきことがある」、「需要を維持しつつ抑制させることは極めて困難」との考えを示している。そして、「インフレの上振れリスクを警戒していることを強調したかった」とした上で「四半期データでインフレ動向を見極めることは困難であり、経済動向全般をみる必要がある」、「今回会合で利下げは検討しなかった」としつつ「利上げの根拠が増しているとは言えない」との見方を示している。その上で「金利高が一部のセクターに悪影響を与えていることは認識している」としつつ、「物価抑制を実現しつつリセッションを回避する」とした上で、「『警戒(vigilant)』という言葉がそのまま利上げを意味する訳ではない」としてあくまで現行姿勢の維持を念頭に置いているものと捉えられる。ただし、中銀は先月の前回会合でインフレが目標域に回帰するのは2025年後半、インフレが目標の中央値に戻るのは2026年以降との見通しを示したが(注3)、現時点においてはそうした見方に概ね変更がない可能性を示唆していることを勘案すれば、年内に利下げに動く見通しは立ちにくくなっていると判断できる。国際金融市場では足下の景気頭打ちを受けて、景気下支えの観点から中銀が早晩利下げを迫られるとの見方がくすぶる。しかし、米FRB(連邦準備制度理事会)が幾分タカ派姿勢に傾いているとの見方が広がるなかでオーストラリア中銀は今回の会合で米FRB以上のタカ派姿勢を堅持したと判断できることを勘案すれば、当面の豪ドルの対米ドル相場は堅調な推移をみせる可能性が高まっているほか、日本円に対しても底堅い動きをみせる余地は大きいとみられる。

注1 6月5日付レポート「オーストラリア景気は一層の頭打ち確認、豪ドル相場の行方は」

注2 5月29日付レポート「堅調な豪ドル相場を支える商品高、対中関係、中銀のタカ派姿勢」

注3 5月7日付レポート「オーストラリア中銀、2025年半ばまでの金利据え置きを想定の模様」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インド政府、「Z世代」の支持を集めるSNSへの警戒を強める ~不満を募らせる「ゴキブリ」を若年層が支持、政治的な動きに発展するかが注目される~

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

メキシコペソ、上値を抑える材料は引き続き多い ~実質金利の縮小に加え、実体経済の不透明感など、上昇余地の乏しい展開となるか~

新興国経済

西濵 徹

-

オーストラリア、増加が続いた雇用に変調の兆し(Asia Weekly) ~RBA(オーストラリア準備銀行)の政策運営に影響を与える可能性も~

アジア経済

西濵 徹

関連テーマのレポート

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

オーストラリア、増加が続いた雇用に変調の兆し(Asia Weekly) ~RBA(オーストラリア準備銀行)の政策運営に影響を与える可能性も~

アジア経済

西濵 徹

-

フィリピン中銀のレモロナ総裁、緊急利上げの可能性に言及 ~ペソ安圧力へのけん制か、日本が主導する「パワーアジア」の取り組み加速は重要に~

アジア経済

西濵 徹

-

インドを襲う「トリプル安」、当局と市場との「神経戦」が続く ~ルピー安定には利上げが必至も副作用も多く、株式や債券市場への影響も警戒される~

アジア経済

西濵 徹