- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インフレ予想の統計的推定の展開②

- Economic Trends

-

2024.06.12

日本経済

金融政策・日銀

経済統計

インフレ予想の統計的推定の展開②

~修正ブレイク・イーブン・インフレ率についての検討~

大柴 千智

- 要旨

-

-

将来のインフレ動向を判断するために極めて重要な指標に「期待インフレ率(インフレ予想)」がある。期待インフレ率は直接観測できない数値のため、多くの場合はアンケート調査や物価連動国債などの市場情報をもとに把握されてきたが、近年では統計的手法を用いた手法開発も進んでいる。

-

本稿では、期待インフレ率を把握するための指標として広く注目されている「ブレイク・イーブン・インフレ率(BEI)」を取り上げ、状態空間モデルを使った統計的手法の解説をした上で動向を概観する。前回(第1回)ではサーベイベースの期待インフレ率について概観したが、そこで導出した合成予想物価上昇率とあわせて、足元における期待インフレ率の動向は緩やかな上昇傾向にあると判断できそうだ。期待インフレ率を把握するための指標として、特に重要とされる指標について明確なコンセンサスはない中で、今後も本稿で紹介したような各種指標の特徴や課題点への理解を深め、クロスチェックしていくことが重要となるだろう。

-

1.はじめに

第1回「インフレ予想の統計的推定の展開①~合成予想物価上昇率の有用性について~」では、各種アンケート調査によるサーベイベースの期待インフレ率の特徴を整理し、サーベイベース特有のバイアスの修正を試みた合成予想物価上昇率を導出することで、直近における国内の期待インフレ率の動向を確認した。

第2回となる本稿では、サーベイベースと同様に、期待インフレ率を把握するための指標として広く注目されている「ブレイク・イーブン・インフレ率(BEI)」を取り上げる。

2.ブレイク・イーブン・インフレ率の動向

ブレイク・イーブン・インフレ率(BEI)は、直接観測することのできない期待インフレ率を把握するための、代表的な指標のひとつである。BEIは、市場における普通国債利回りから物価連動債利回りを差し引くことで求められる。物価連動債は、物価変動に応じて元本・金利が調整されることから、物価変動が生じても実質的な価値が変化しない債券といえ、その利回りは事実上の実質金利と解釈することができる。フィッシャー方程式に基づけば、普通国債利回り(名目金利)と物価連動国債利回り(実質金利)の差であるBEIは、市場における期待インフレ率ととらえることが可能となる。BEIは、四半期や月次で公表されることが多いサーベイベースの指標と比べても、日次で取得が可能であるというデータ頻度の高さや、速報性に優れている点から、日本銀行や市場関係者により注目される指標となっている。

図表1は、直近のBEIの推移を示したものである。BEIは、新型コロナ感染が拡大した2020年入りにかけて低下したが、2020年半ば以降は上昇傾向を辿っている。市場参加者のインフレ予想は原油価格の動向などに影響を受けやすい傾向が指摘されており(安達・平木(2021))、市場情報を反映するBEIは、国内での消費者物価上昇よりも先んじて上昇傾向へと転じている。また、前回(第1回)で紹介したサーベイベースの期待インフレ率と比較すると、BEIはほとんどの期間でサーベイベースの期待インフレ率よりも低位で推移している(図表2)。

しかしながら、BEIは後述するリスクプレミアムの存在により、真の期待インフレ率から乖離しうる可能性がしばしば指摘されてきた。特に指摘されることが多いものは、名目金利に含まれるインフレリスクプレミアム、および物価連動債利回りに含まれる流動性リスクプレミアムだ。簡単な数式を用いた説明は本稿末尾に補論として掲載するが、これらのリスクプレミアムの存在により、BEIは真の期待インフレ率よりも、インフレリスクプレミアム分だけ過大評価し、流動性リスクプレミアム分だけ過小評価している可能性が考えられる。

特に、国内では長らくデフレ環境が続いたことから、物価連動債市場の流動性の低さはかねてより指摘されており(鎌田・中島(2013))、流動性リスクプレミアムは無視できないほどに大きいと推察される。

3.修正ブレイク・イーブン・インフレ率の検討

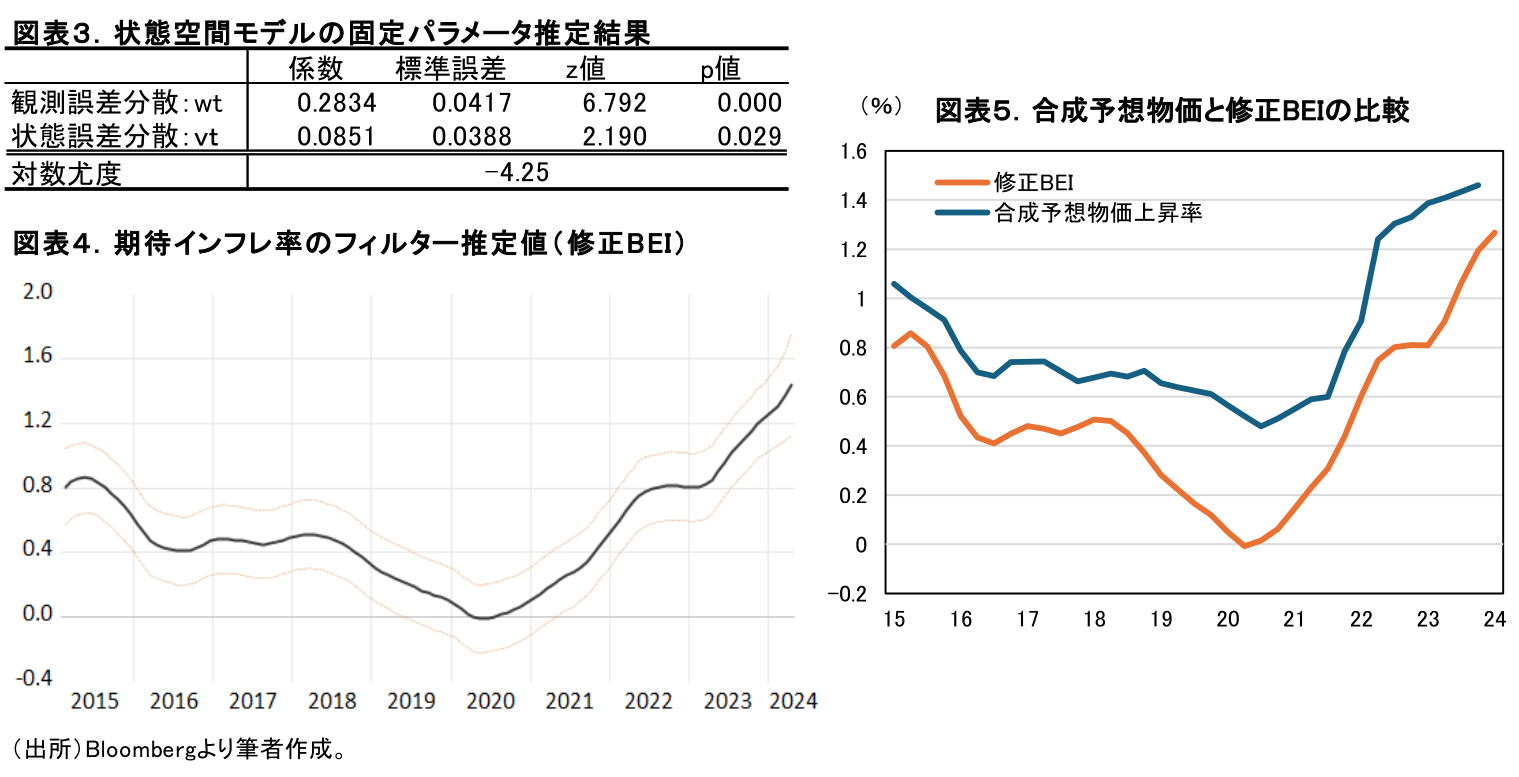

上述の通り、BEIをそのまま期待インフレ率と捉えるには、リスクプレミアムの存在等により注意が必要になる。そこで、BEIの動向から真の期待インフレ率を推計する手法として、状態空間モデルを用いた推計手法の開発が近年盛んに行われている。状態空間モデルでは、期待インフレ率を未知の確率変数(状態変数)として扱い、カルマンフィルターによって推計する。例えば、マクロ経済学で標準的なバシチェック・モデルの考え方を応用して、期待インフレ率が長期的な平均水準bに対する回帰性aを持つモデルと考えると、期待インフレ率Eπは以下のように表すことができる。(ただし、ν,wは誤差項)

この式を、ブレイク・イーブン・インフレ率を観測変数、期待インフレ率を状態変数とする状態空間モデルで表すと、観測方程式および状態方程式は以下の通りとなる。

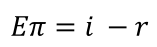

図表4は、上記モデルを用いて、筆者が実際にカルマンフィルターによって推計した期待インフレ率を示している(便宜的に、これを修正BEIと名付けた)。

なお、学術的には、期待インフレ率との間に一定の経済構造が成り立つことを仮定した上で、いくつかのマクロ経済変数をコントロール変数として投入して、期待インフレ率の期間構造を推定する必要がある。同様のモデルを用いた学術的研究としては、湯山・森平(2017)は、上記モデルにインフレリスクプレミアム、流動性リスクプレミアムの代理変数を投入することで、BEIの課題点を克服するモデルの推定を試みている。その結果、流動性リスクプレミアムとインフレリスクプレミアムがBEIの下押し要因として有意に影響を及ぼしていると報告した。具体的には、BEIは2005年~2014年の期間平均で40~70bp程度、真の期待インフレ率から過小評価されている可能性が高いと結論付けている。そのため、足元における期待インフレ率も、本稿で示した修正BEIから同程度上方に位置している可能性も考えられそうだ(実際に、第1回で導出した合成予想物価上昇率と修正BEIを比較すると、本稿での推計期間2015年第1四半期~2024年第1四半期の期間平均で30bpの乖離がある(図表5))。

4.まとめ

第1回の冒頭でも述べた通り、「期待インフレ率」は将来のインフレ動向を判断し、適切な金融政策を実行するにあたって極めて重要な概念である一方で、直接観測できない数値であることから、学術的研究は現在も活発に行われている。期待インフレ率を把握するための指標は、本稿で紹介したようなアンケート調査やBEIなど様々に存在するが、いずれも課題点も抱えており、特に重要とされる指標について明確なコンセンサスはない。そのため、インフレ予想の的確な把握のためには、本稿2回に渡って紹介したような各種期待インフレ指標の特徴について理解を深め、クロスチェックしていくことが重要となるだろう。日本銀行が目指す「2%の物価安定」が持続的に実現していくかを判断するために、今後も期待インフレ率の推定は益々重要性が高まるだろう。

補論:BEIに存在するリスクプレミアムについて

フィッシャー方程式より、期待インフレ率Eπは名目金利iと実質金利rの差で表すことができる。

ただし、市場取引における普通国債利回りiには、インフレリスクプレミアムIRPが含まれる。

また、物価連動債利回りrTIPSには低流動性(流動性リスクプレミアムLRP)が含まれる。

これらから、

となり、BEIは期待インフレ率よりも、インフレリスクプレミアム分だけ過大評価し、流動性リスクプレミアム分だけ過小評価している可能性が考えられる。

参考文献

- 鎌田・中島(2013)「購買力平価を利用したわが国のインフレ予想の有用性について」日銀ワーキングペーパー・シリーズ

- 湯山・森平(2017)「リスクプレミアムを勘案した市場における期待インフレ率の抽出に関する実証分析」現代ファイナンス

- 安達・平木(2021)「インフレ予想の計測手法の展開」日銀レビュー・シリーズ

大柴 千智

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 大柴 千智

おおしば ちさと

-

経済調査部 副主任エコノミスト(~25年3月)

担当: 日本経済短期予測

執筆者の最近のレポート

関連テーマのレポート

-

日銀、物価上振れへの警戒を一段と強化(植田総裁記者会見) ~利上げペース加速も選択肢に~

日本経済

新家 義貴

-

日銀金融政策決定会合(2026年7月) ~物価上振れリスクを強調も、利上げ加速のシグナルは乏しい~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・2026年7月) ~食品・日用品で値上げの動き、先行きも上振れに警戒~

日本経済

新家 義貴

-

都区部版・消費者物価のコア指標(2026/07) ~すべての指標がジワリと上昇率拡大~

日本経済

星野 卓也

-

消費者物価指数(全国・2026年6月) ~6月までは落ち着きも、先行きは上振れか。夏場の食品値上げラッシュに警戒~

日本経済

新家 義貴