- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 2024年6月FOMCプレビュー

- 要旨

-

- 6月FOMC(6/11~12開催)では7会合連続で政策金利が据え置かれる見通しだ。インフレが減速しつつも依然高水準に留まるなか、FRBは現行の高金利政策を維持するとみられる。

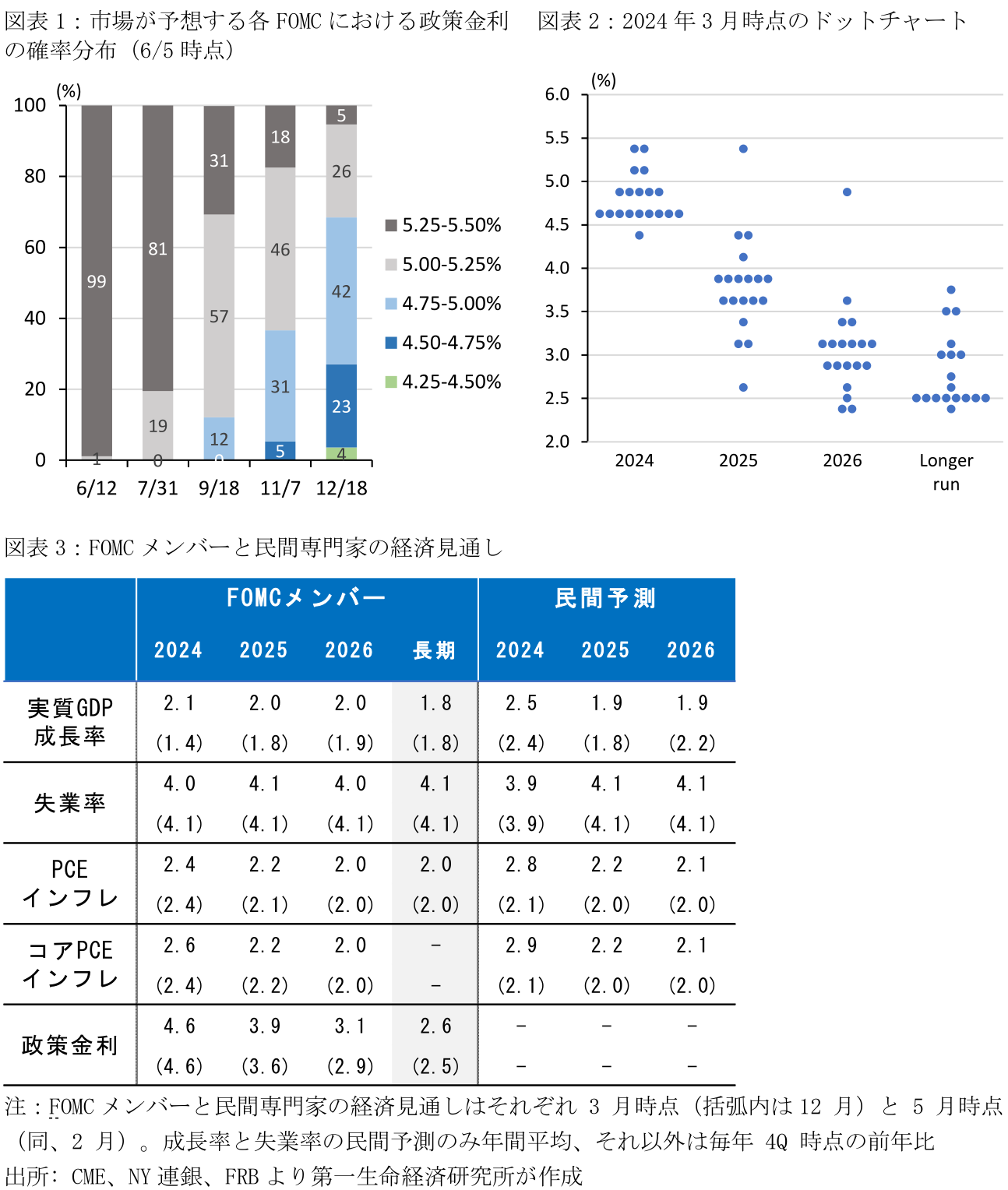

- 同時に公表される6月ドットチャートでは2024~25年の利下げ回数見通しが注目される。金融市場は減速感を強める経済指標を背景に9月の利下げ開始を予想しており、仮にドットチャートが年内2回の利下げ見通しを示す場合、市場はこうした見方への確信を強めると考えられる。

- パウエル議長は利下げ時期に関する具体的な言及を避け、引き続きデータに基づき慎重に政策決定を行う姿勢を強調する可能性が高い。一方、足下の経済指標の軟化を踏まえて早期の利下げを示唆する場合にはハト派的、ドットチャートの示す年内利下げ回数が1回となり、パウエル議長が利下げを急がないスタンスを強調する場合にはタカ派的なメッセージと捉えられるだろう。

6月FOMCは政策金利の現状維持が大勢見通し

6月FOMC(6/11~12開催)では7会合連続で政策金利の現状維持が決定される見通しだ。6/5時点のCMEのFedWatch(FF金利先物)に基づくと、市場による政策金利(現行:5.25~5.50%)の据え置き予想が98.9%に達しており、25bpsの利下げを見込むのは1.1%に留まる(図表1)。FRBは現行の高金利政策を維持しつつ、インフレ鎮静化の進展を注視する姿勢を引き続き示すとみられる。

足下の経済指標では景気減速の動きが目立っている。5月ISMは非製造業が53.8(4月:49.4)と市場予想を上回った一方、製造業は48.7(49.2)と新規受注の減少を背景に2か月連続で好不況の節目となる50を下回った。また、アトランタ連銀による6/3時点のGDPナウに基づくと、4-6月期の実質GDP成長率は前期比年率で+1.8%(1-3月期:+1.3%)と、前期から小幅な加速に留まることが見込まれている(FOMCメンバーの想定する潜在成長率:+1.8%)。一方、4月のコアPCEデフレーターは前月比+0.2%(3月:+0.3%)と緩やかな減速が持続しているものの、足下のトレンドを示す3か月前比年率は+3.5%(+4.4%)と+2%物価目標には依然距離がある。この間、5/20までの経済指標等に基づく地区連銀経済報告(5/29公表)は、産業や地域によるばらつきはあるものの、「経済は4月初旬から5月中旬にかけて拡大を続けた」と指摘した。とはいえ、消費は「裁量的支出の減少や価格感応度の高まり」を背景に横ばいから微増に留まったほか、先行きの景気に対する見方は「やや悲観的になった」との懸念が示されている。

6月FOMCの政策決定までには6/7に5月雇用統計、FOMC2日目の6/12に5月消費者物価指数(CPI)の公表が控えている。前者に関して、非農業部門雇用者数の市場予想は前月比+18.5万人(4月実績:+17.5万人)と緩やかな減速が続く一方、失業率は3.9%(同、3.9%)と横ばい圏で推移すると見込まれている。後者のCPIに関しては、コア財価格が低下傾向で推移するなか、賃金動向の影響を受けやすいサービス価格(家賃除くサービス;4月:前月比+0.2%)、及び新規契約分の減速が目立つ家賃(同、+0.4%)の動向が引き続き焦点となるだろう。

利下げ開始時期の手がかり

5月FOMC議事要旨は「インフレ目標達成に確信を得るまでに想定以上に時間がかかる」と指摘したうえで、様々な参加者が追加利上げの可能性を示唆するなど、総じてタカ派的な内容であった。5月FOMC後に公表された4月の物価関連指標は、1~3月に見られた予想上振れの一服を示す結果であったものの、5月末時点では多くのFRB高官が利下げを急がない姿勢を堅持している(章末の図表4参照)。FRBが今後数か月の物価指標を見極めるのであれば、6月及び7月FOMC(7/30-31開催)における政策変更の可能性は低い。

5月FOMCの声明文では「経済活動は堅調なペースで拡大を続けている」「雇用の増加は力強い」と指摘された一方、5月雇用統計が予想対比で上振れない限り、こうした評価は6月声明文で下方修正される可能性がある。また、5月CPIの結果次第では5月声明文における「ここ数か月、インフレ2%目標に向けた更なる進展が見られない」との表現も微修正されるだろう。市場はこうした修正を利下げ開始に向けたFRBの地ならしと捉えることが見込まれる。

なお、利下げ開始時期を巡っては、パウエル議長は具体的な言及を避け、引き続きデータに基づき慎重に政策決定を行う姿勢を強調する可能性が高い。一方、同時に公表される6月ドットチャート(3月時点:2024年:3回[75bps];25年:3回[75bps])が年内2回の利下げを示唆する場合、市場は現時点で織り込む9月及び12月の利下げ予想に対する確信を強めるだろう。

こうした見方に対するリスクシナリオとして、パウエル議長が足下の経済指標の軟化を背景に雇用動向の重要性を強調する場合、ハト派的なメッセージと捉えられる可能性がある。パウエル議長は5月FOMC後の記者会見で「大統領選が金融政策に影響を与えることはない」と明言した一方、市場の一部では大統領選直前の9月FOMCでの政策転換(利下げ開始)は難しいとの見方がある。仮にパウエル議長が早期の利下げ開始を否定せず、市場がこうした政治要因を意識する場合、7月の利下げ開始が急浮上する可能性は否定できない。一方、FOMCメンバーがインフレの粘着性を引き続き警戒しドットチャートは年内1回の利下げ、これに加えてパウエル議長が利下げを急がないスタンスを強調する場合、タカ派的なメッセージと市場に捉えられる可能性がある。

なお、足下の経済指標を踏まえると、四半期経済見通し(SEP)における2024年の成長率見通しは小幅に下方修正される一方、物価見通し(PCEデフレーター)は小幅に上方修正される可能性が高い。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析

執筆者の最近のレポート

関連テーマのレポート

-

米国:イラン・中東情勢の混乱でインフレ加速(3月CPI) ~エネルギー価格高騰で、FF金利先物は据え置き観測を強める~

米国経済

桂畑 誠治

-

米国:低採用・低解雇の背景 ~米イラン停戦後も、企業が採用に消極的なリスク~

米国経済

前田 和馬

-

米国:イラン・中東情勢の混乱が活動を抑制(3月ISM非製造業) ~サービス業でも供給網の混迷と高まるコスト増圧力~

米国経済

桂畑 誠治

-

米国:労働市場の安定化を示すも微妙なバランス (3月雇用統計) ~政策不確実性が影を落とす中、天候・スト等の反動で雇用が大幅増~

米国経済

桂畑 誠治

-

イラン戦争から約1か月 ~中間選挙での共和党敗北が現実味を帯びる~

米国経済

前田 和馬