- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 米国:低採用・低解雇の背景

- US Trends

-

2026.04.09

米国経済

米国経済見通し

米国経済全般

トランプ政権

イラン情勢

米国:低採用・低解雇の背景

~米イラン停戦後も、企業が採用に消極的なリスク~

前田 和馬

- 要旨

-

- 米国の労働市場は「低採用・低解雇」の停滞した状況にある。企業は大規模な解雇ではなく、従業員の自然退職を雇用の調整弁として活用している。

- 米国は解雇規制が緩いものの、解雇の実施には割増退職金や失業保険料の増大といった負担を伴う。また、コロナ回復局面における深刻な採用難の経験が、企業の積極的な人員削減を抑制している側面がある。

- 加えて、堅調な景気に対して、先行きの不透明感は高止まりする状況が続いている。こうした状況下で企業は様子見としての「低採用・低解雇」の選択をしやすい。米イラン停戦後も原油価格の不透明感が続くのであれば、企業の積極的な採用姿勢は抑制されるだろう。

- 他方、AIによる雇用代替も企業の採用意欲に影響する可能性がある。AI失業の動きは足下で限定的に留まる一方、AIによる若年労働者の代替とベテラン労働者の生産性上昇は、企業の「低採用・低解雇」というスタンスを補強しうる。

- 筆者は解雇の広範化と失業率の急騰リスクは当面低いとみる。ただ、イラン情勢を巡る不確実性の高止まりは、足下でみられる雇用の持ち直しに水を差すリスクがあると考える。

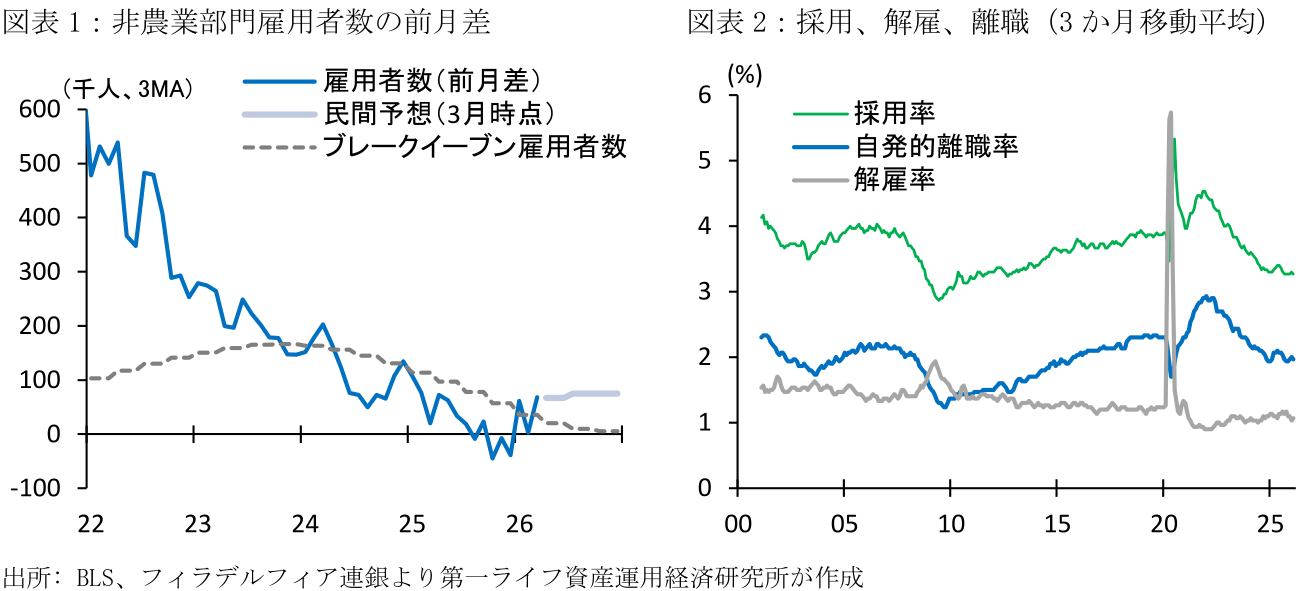

2025年の米国労働市場は「低採用・低解雇」の状況が続いた(図表1~2)。すなわち、雇用の伸びがほぼゼロ成長に留まる一方、解雇が増えないなかで失業率の上昇は小幅に留まった。他方、3月雇用統計は市場予想を上回る結果を示すなど、2026年初来の労働市場は持ち直しの兆しがみられる。この背景として、トランプ政権開始後の移民抑制(労働供給減速)の影響がピークを過ぎたこと、トランプ関税とそれによる景気後退懸念が後退したこと、2026年は減税法案による消費の押し上げ効果が期待されること、などが指摘できる。

ただ、先行きの労働市場がこのまま回復を続けるかには不透明感が残る。筆者は2026年における解雇の広範化と失業率の急騰リスクは低いとみるものの、低採用・低解雇の状況が持続する可能性が高いと考える。具体的には、2026年の非農業部門雇用者数の伸びが月次で+3~5万人程度に留まると予想する(フィラデルフィア連銀集計の民間予想[3月時点]:+6~8万人)。なお、Murray and Vidangos(2026)は失業率に影響を与えない雇用の伸び(breakeven pace)を26年で0~+3万人と推計しており、こうした低調な伸びでも失業率が大きく上昇するわけではない。

本稿では「低採用・低解雇」の背景として、企業側(労働需要側)の要因に焦点をあて、①解雇のコスト、②先行きの不確実性、③AIによる労働代替、の3つの影響を考察する。

① 解雇のコスト

米国は相対的に解雇が容易な国だ。日本を含めた多くの先進国が「解雇に正当な理由」を求める一方、(人種差別等の一部例外を除き)米国の法律ではこうした制限がない(労働政策研究・研修機構[2015])。ただ、米国企業でも解雇はタダではない。

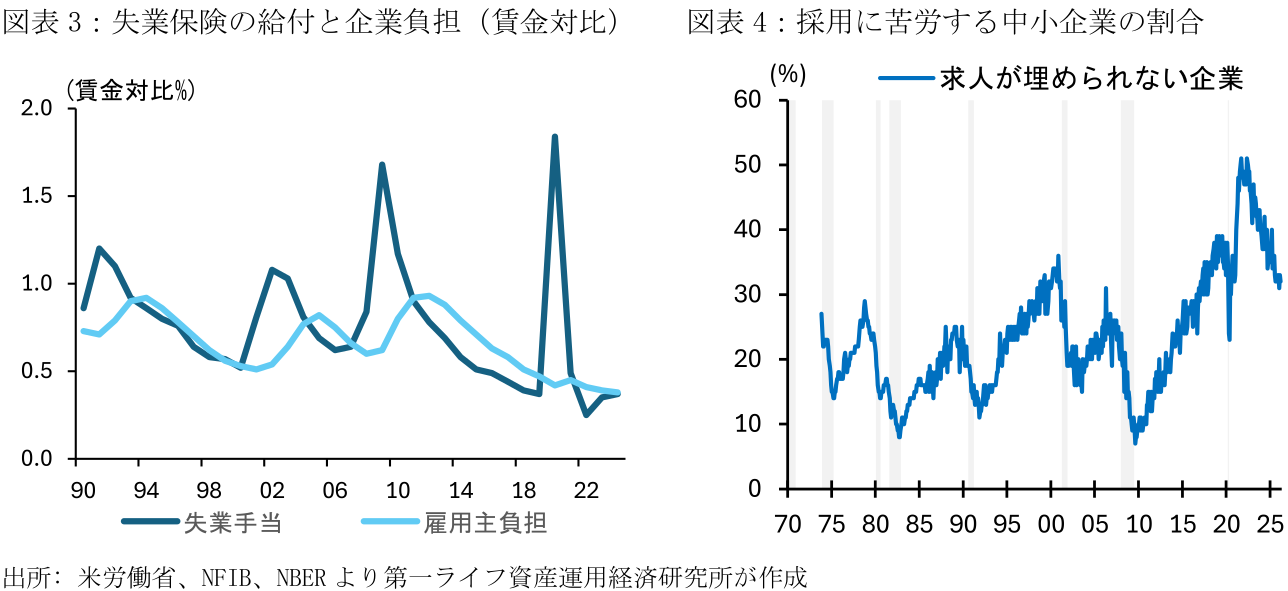

まず、解雇には直接的なコストが伴う。例えば、大企業は訴訟対策等のために解雇した従業員へ割増退職金を支給することが多い(注1)。また、企業が解雇を増加させると、翌年以降の失業保険負担は増加する傾向にある。米国の失業保険は州別に運営されており、企業は過去の解雇実績(厳密には解雇された失業者への給付実績)等に基づき保険料を納付する(注2)。実際、過去の景気後退局面では失業者への給付額が増え、それに数年程度のラグを伴う形で企業の負担額(賃金対比の失業税率)が0.2~0.3%pt程度上昇している(図表3)。

加えて、大規模な解雇は中長期的に負の影響を残す懸念がある。例えば、Elzinga and Lavoie(2024)は大規模な解雇が生じた前後において、残った従業員のエンゲージメント(会社への思い入れ)を調査している。もともと帰属意識の高い従業員は、解雇をみたことでそれが急落し、こうした士気の低下は1年以上を経ても元には戻らない。こうした従業員が離職する、或いは景気が好転する場合、将来的に企業は人員を補充する必要があるが、新規採用には求人掲載料や人材紹介料等の負担が生じる。特にコロナ回復局面における深刻な人手不足の経験は、企業による解雇を慎重化させている可能性がある。「求人が埋められない」と回答する中小企業の割合はコロナ後の景気回復局面で急騰、その後は低下しつつも高止まりするなど、企業が採用を柔軟にできる保証はない(図表4)。

以上のコストを踏まえると、企業が解雇を積極化させるには一定のハードルがある。そもそも、足下における米国の自発的離職率は2%前後であり、解雇をしなくても2%の従業員は毎月勝手に辞めていく。26年3月の地区連銀経済報告で複数の地区が指摘するように、企業は自然退職(attrition)を雇用の調整弁として活用している。

② 先行きの不確実性

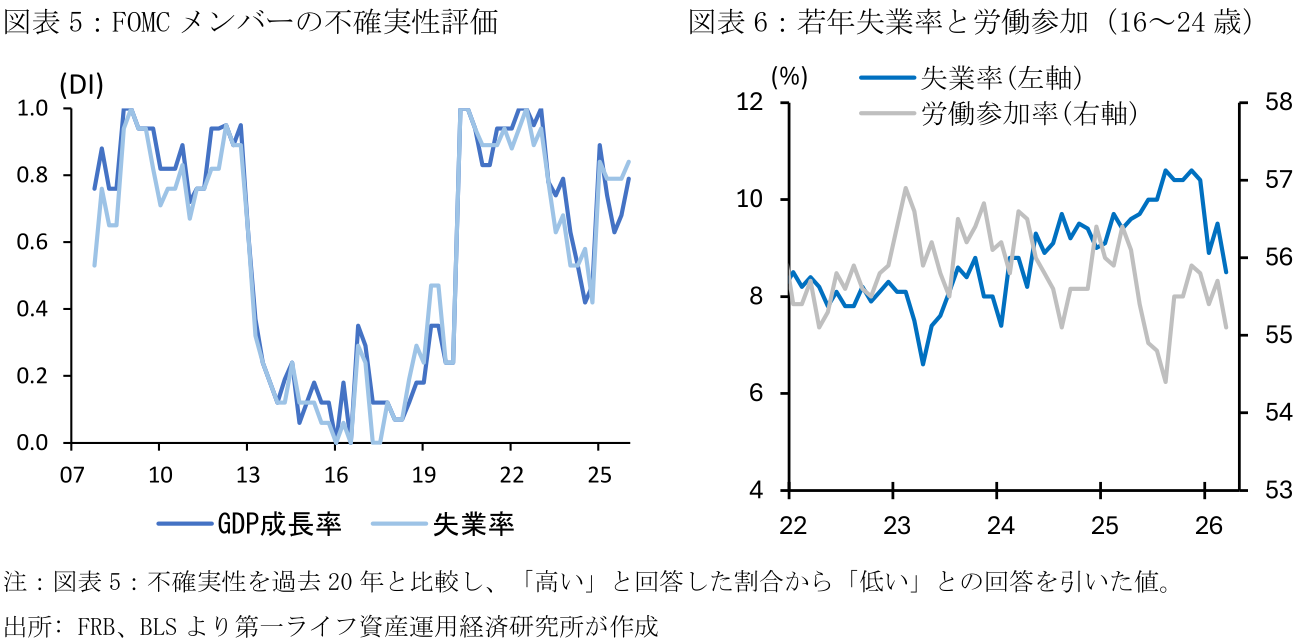

2025年における米国の実質GDP成長率は+2.1%と、減速しながらも概ね潜在成長率(+2%)程度で着地した。一方、一連のトランプ関税を背景に先行きの景気・物価を巡る不透明感は2025年を通じて非常に強かった。例えば、FOMC参加者による実質GDP成長率と失業率の不確実性評価をみると、コロナ以前と比べて明らかに高い(図表5)。こうした不確実性を踏まえると、企業が「様子見姿勢」を採ること、すなわち積極的な採用も解雇もしないことには合理性があるとみられる。

11月の中間選挙を控えるなか、トランプ政権がインフレを招きうる強硬な関税政策を採る可能性は低下しているとみられる。一方、中東情勢と原油価格を巡る不透明感はしばらく続きそうだ。4月8日、米国とイランは2週間の停戦に合意した。ただ、「両国の対立が一気に鎮静化へと向かうのか」、「ホルムズ海峡の航行の安全はどの程度担保されるのか」、或いは「毀損した石油・ガス施設等の生産能力の回復や、サプライチェーンの正常化が短期的に実現するのか」など不透明な点は多い。米・イスラエルとイランの対立激化がなかろうとも、このような景気の下振れリスクが意識される状況では、企業の採用意欲が抑制され続けるかもしれない。

③ AIによる労働代替

2026年1~3月における企業の解雇理由をみると、AI関連は13.3%(25年累計:6.2%)へ拡大している(Challenger, Gray & Christmasの集計)。とはいえ、企業の主要な解雇理由は景気動向や事業再編によるものであり、所謂「AI失業」が広範なわけではない。一方、エントリーレベルの職やタスクの一部はAIに代替されているとみられる。例えば、Brynjolfsson et al.(2025)はキャリアの浅い労働者(22~25歳)に関して、AI代替性の高い職種は低い職種と比べて雇用が16%減少したと指摘する(2025年9月までのデータを用いた分析)。実際、2025年の若年失業率は上昇傾向にあったほか(2026年初来は下落の兆し)、職を得にくいためとみられる労働参加率の低下が確認されるなど、若年層の就職上の困難がみてとれる。

こうしたAI代替は新卒採用の抑制に繋がる一方、暗黙知を持つベテラン労働者の賃金を押し上げるため、企業による「低採用・低解雇」のスタンスを補強する作用を持つ。

【注釈】

-

割増退職金は法律上の義務ではない。なお、100人以上の労働者を雇用する企業が大規模な人員削減や事業所の閉鎖を行う場合、労働者や地方政府に60日前に通知する必要がある。

-

企業が従業員を解雇し失業手当の給付へ繋がった場合、こうした給付実績は翌年以降の企業への失業税率に反映される。具体的な計算手法は州によって異なるものの、一般的には個別企業の元従業員における過去3年程度の受給額、或いは長期的な受給額と負担額のバランス等で算出されることが多い。なお、コロナ禍における解雇と失業給付に関しては実績算定への軽減措置があったため、失業税率(企業負担)は足下で低水準に留まっている。

【参考文献】

-

労働政策研究・研修機構(2015), ”解雇及び個別労働関係の紛争処理についての国際比較 ~イギリス、ドイツ、フランス、イタリア、スペイン、デンマーク、韓国、オーストラリア及びアメリカ~”

-

Brynjolfsson, Erik, Bharat Chandar, and Ruyu Chen(2025), “Canaries in the Coal Mine? Six Facts About the Recent Employment Effects of Artificial Intelligence”, Stanford Digital Economy Working Paper, November 2025.

-

Elzinga, Didier and Amy Lavoie(2024), “Research: The Long-Term Costs of Layoffs, “ Harvard Business Review(October 9, 2024).

-

Murray, Seth and Ivan Vidangos(2026), “Labor force growth, breakeven employment, and potential GDP growth,” FEDS Notes(April 02, 2026).

-

Pavosevich, Robert(2020), "The cost of layoffs in Unemployment Insurance taxes," Monthly Labor Review, U.S. Bureau of Labor Statistics, April 2020.

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析