- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国、10月統計はゼロコロナにより前年が下振れした「反動」が影響

- Asia Trends

-

2023.11.15

アジア経済

米中関係

アジア経済見通し

アジア金融政策

中国経済

中国、10月統計はゼロコロナにより前年が下振れした「反動」が影響

~供給を中心に拡大が続く一方で需要は力強さを欠いており、デフレに繋がる材料は山積~

西濵 徹

- 要旨

-

- 足下の中国経済は不透明要因が山積するも、底入れの動きが確認されており、今年通年の経済成長率は政府目標が射程圏内にあると判断出来る。内・外需双方に不透明要因が山積するなか、当局は内需喚起に向けた動きを強化するが、その規模・内容ともに劇的に状況を改善させるとは期待しにくい。企業マインドは頭打ちしている上、内・外需双方で弱さが確認されるなかで中国経済は厳しい状況に直面している。

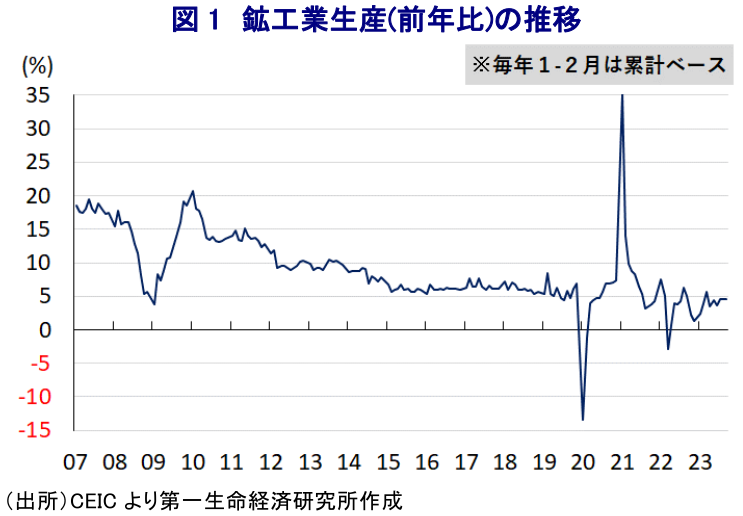

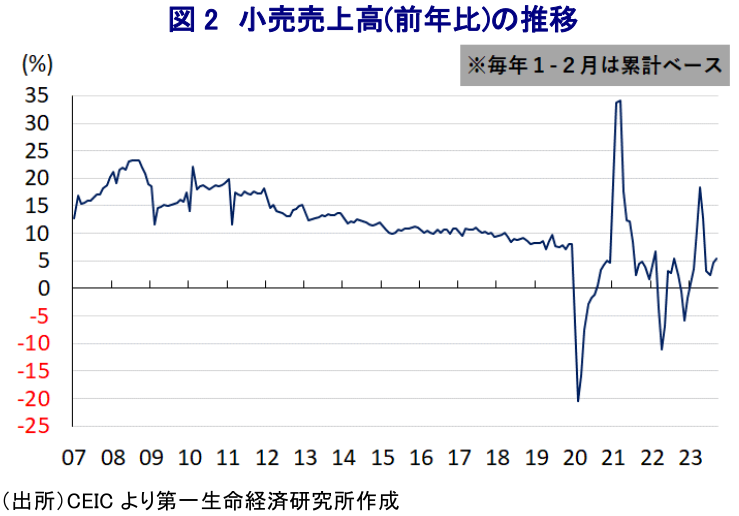

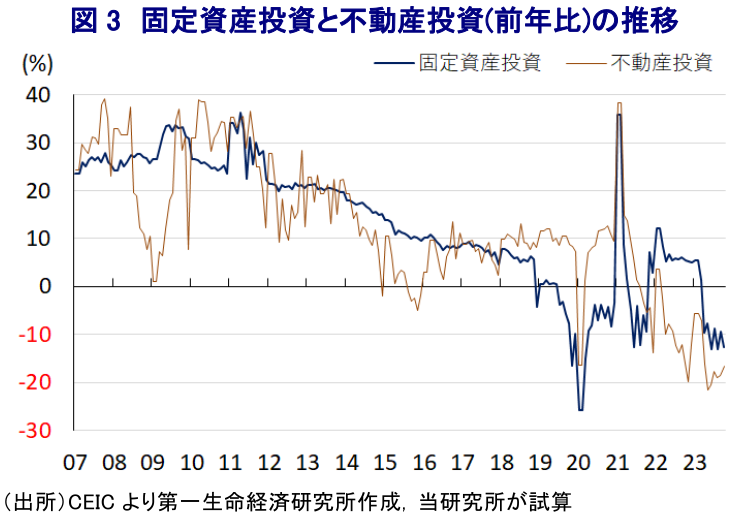

- 10月の経済指標を巡っては、前年比の伸びは前年が当局によるゼロコロナの影響で下振れしており、その反動で上振れしやすいことに留意する必要がある。なお、鉱工業生産は前年比+4.6%と加速し、前月比も+0.39%と底堅く推移するなど、供給サイドをけん引役にした景気底入れの動きは続いている。他方、小売売上高は前年比こそ+7.6%と加速するも、前月比は+0.07%と力強さを欠くなど、大型連休を勘案すれば極めて厳しい状況を示唆している。固定資産投資も不動産投資の弱さが重石となる形で年初来前年比+2.9%と鈍化し、単月ベースでは前年比▲12.7%と弱含みする展開が続く。需要の弱さが改めて確認される上、ディスインフレ圧力の根強さもうかがえるなど、当面の中国経済は一進一退の展開が続くであろう。

中国経済を巡っては、内・外需双方に景気の足かせとなる材料が山積するも、7-9月の実質GDP成長率は前期比年率ベースで+5.3%とプラス成長で推移するとともに、前期(同+2.0%)から伸びが加速したと試算されるなど底入れの動きが確認されている。結果、9月末までの累計ベースでの今年の経済成長率は+5.2%となっており、当局が今春の全人代において設定した今年通年の経済成長率目標(5%前後)は『射程圏内』に入っていると捉えることが出来る(注1)。しかし、過去においては度々景気回復のけん引役となってきた外需を巡っては、ここ数年の米中摩擦の激化に加え、デリスキング(リスク低減)を目的とする世界的なサプライチェーン見直しの動きのほか、改正反間諜法(反スパイ法)及び改正治安管理処罰法案を理由とする外資系企業を取り巻く事業環境悪化も追い風に、対内直接投資が大きく下振れしている上、世界経済の減速懸念の高まりも重なり厳しさが増す状況が続いている。さらに、内需も若年層を中心とする雇用回復の遅れが家計消費の足かせとなる展開が続いているほか、需要低迷も追い風とする不動産市況の低迷長期化を受けて不動産投資は下振れする展開が続いている上、銀行セクターなどの貸出態度悪化のほか、地方財政の足かせとなるなど幅広い経済活動の足かせとなる懸念もくすぶる。こうしたことから、当局は内需喚起に向けた取り組みを強化しているほか、中銀も利下げや預金準備率の引き下げなど金融緩和を通じた景気下支えに動いている上、地方政府レベルでは規制緩和を通じた需要喚起も図られており、一部の大都市では不動産市況が下げ止まりする兆しがみられる。そして、先月には1兆元の新規国債発行と地方政府による来年度分の債券発行枠の一部前倒しを可能にする決定を行い、財政出動を後押しする動きがみられるなど、短期的にはインフラ投資の拡充及び促進に繋がる動きもみられる。ただし、1兆元はGDP比で0.8%程度の規模に留まるなど劇的に景気を取り巻く環境を変化させるほどのインパクトに乏しい上、中国においてはこれまでも度々インフラ投資の拡充及び促進による景気下支えが図られてきた経緯があり、インフラ投資に伴う乗数効果や潜在成長率の押し上げを促す効果が低下していると見込まれることを勘案すれば、短期的な景気下支えを上回る形での効果を期待することは難しくなっている。さらに、足下の企業マインドは幅広く頭打ちの動きを強めており、景気は再び勢いを欠く展開をみせる兆しが出ているほか、10月の貿易統計は外需の弱さを、物価統計は家計消費をはじめとする内需の弱さを示唆する動きが確認されており(注2)、景気を取り巻く環境の劇的な変化は期待しにくいと捉えることが出来る。

こうした状況ながら、10月の鉱工業生産は前年同月比+4.6%と前月(同+4.5%)からわずかに伸びが加速するなど、緩やかに底入れの動きが続いているようすがうかがえる。前月比も+0.39%と6ヵ月連続で拡大するなど底入れしている上、前月(同+0.36%)からわずかにペースも加速するなど堅調な推移をみせている。なお、前年比の伸びが加速している背景には、昨年のこの時期は当局がゼロコロナ戦略に拘泥する背後で幅広い経済活動が制約されており、昨年10月の前月比が+0.18%と力強さを欠く展開をみせた反動が出ていることに留意する必要がある。分野別では、製造業(前年比+5.1%)が全体を上回る伸びをみせるなど底入れの動きをけん引していると捉えられるものの、そのうちハイテク関連(同+1.8%)については伸びが鈍化するなど頭打ちの動きを強めており、内需のみならず、外需を巡る不透明感の高まりが生産活動の足を引っ張っていると考えられる。他方、冬場にかけてエネルギー需要の拡大が期待されることを反映して鉱業(前年比+2.9%)の生産の伸びが加速する動きがみられるものの、経済活動の動向に連動する傾向があるエネルギー生産(同+1.5%)の伸びは鈍化しており、製造業における生産活動は堅調に推移するも経済活動は低調な推移が続いていると捉えられる。製造業のなかでは、非鉄金属加工関連(前年比+12.5%)のほか、化学原料・製品関連(同+12.1%)など原材料関連の生産に堅調な動きがみられるほか、自動車関連(同+10.8%)や鉄道・造船・航空宇宙関連(同+9.6%)など輸送用機械関連、電気機械関連(同+9.8%)などの生産も堅調に推移している。こうした動きを反映して、財別でも新エネルギー車(前年比+27.9%)をはじめとする自動車のほか、集積回路(同+34.5%)、太陽電池(同+62.8%)などの生産は旺盛な推移をみせている上、これらの生産に関連する形で金属切削機械(同+23.3%)も同様に堅調な推移をみせている。その一方、上述のようにインフラ投資の拡充及び促進に向けた動きがみられるにも拘らず、関連する粗鋼(前年比▲1.8%)や銑鉄(同▲2.8%)の生産は弱含んでいる上、鋼材(同+3.0%)の生産も力強さを欠く推移が続いているほか、セメント(同▲4.0%)や板ガラス(同▲1.0%)の生産はともに前年を下回る伸びで推移するなど、力強さを欠く推移が続いている。なお、過去数ヶ月はこれらの生産が上振れして生産全体を下支えしてきたことを勘案すれば、一服感が出ていることは在庫圧縮に繋がることが期待される。他方、鉄鋼関連同様に生産拡大が続いた石油精製量(前年比+9.1%)は引き続き堅調な推移をみせており、需要回復が遅れるなかでの生産拡大の動きは在庫がアジアをはじめとする周辺国に流出することで市況の不安定要因となる可能性に留意が必要と捉えられる。

なお、上述のように生産活動は比較的堅調な推移をみせていることが確認されるなか、家計消費の動向を示す10月の小売売上高は前年同月比+7.6%と前月(同+5.5%)から伸びが加速しており、この動きをみると家計消費も底入れの動きを強めているようにみえる。しかし、前月比は+0.07%と3ヶ月連続で拡大するなど底入れの動きが続いているものの、前月(同+0.04%)からわずかなペースでの拡大に留まっており、前年比の伸びが大きく底入れしている背景には、当局によるゼロコロナ戦略の影響で前年の10月が前月比▲0.58%と大きく減少しており、その反動が影響したことに留意する必要がある。財別では、地方政府レベルでの新エネルギー車に対する補助金導入に加え、メーカーによる値下げ競争の激化の動きも重なり、新エネルギー車を中心とする自動車(前年比+11.4%)販売が大きく上振れする展開が続いている。さらに、10月は国慶節連休の時期が重なっている上、今年は経済活動の正常化が進んだことを反映して期間中の人の移動はコロナ禍前を上回る水準になったことを受けて、外食関連(前年比+17.1%)やスポーツ・娯楽関連(同+25.7%)で大きく上振れする動きが確認されおり、小売売上全体の伸びを押し上げているとみられる。また、こうした動きを反映して宝飾品関連(前年比+10.4%)のほか、通信機器関連(同+14.6%)、家電製品(同+9.6%)といった耐久消費財に対する需要も底入れする動きが確認されるなど、軒並み底入れの動きを強めているようにみえる。しかし、上述したように昨年の国慶節連休を巡っては、当局によるゼロコロナ戦略の影響で幅広い経済活動が制約されるとともに消費行動に悪影響が出たことで、今年についてはその反動が出やすい状況にあることを勘案すれば、実態以上に上振れしている可能性に注意する必要がある。さらに、規制緩和や需要喚起策の効果発現を受けて、一部の大都市においては不動産市況が底打ちする動きがみられるものの、地方都市などでは下げ止まりの兆しがみえないなど需要低迷が続いていることを反映して、建材(前年比▲4.8%)や家具(同+1.7%)といった住宅に関連する耐久消費財の需要は弱含む展開が続いており、不動産需要の弱さが家計消費の足かせとなっている様子がうかがえる。また、足下では消費財販売の4分の1強をEC(電子商取引)経由による販売が占めるなど存在感を高めるなか、今月11日はいわゆる『独身の日(光棍節)』として大手ECサイトが大規模セールを実施するほか、今年は家計部門の財布の紐が固さを強める傾向がうかがえるなかで各社が最安値を謳うなど価格競争の激化が予想されたこともあり、10月は日用品に対する需要が手控えられる動きが確認されている。こうした動きもあらためて家計部門の財布の紐の固さを示唆している上、価格競争の激化がディスインフレ圧力を強める一因になっていると捉えられる。

また、上述のように過去においてはインフラ関連をはじめとする固定資産投資の拡充及び進捗の動きが度々景気回復を促す傾向がみられたものの、年明け以降は下振れする展開が続いて景気の足を引っ張る状況が続いており、10月の固定資産投資も年初来前年比+2.9%と前月(同+3.1%)から伸びが鈍化するなど頭打ちの動きが続いている。当研究所が試算した単月ベースの前年同月比の伸びを巡っても、10月は▲12.7%と前月(同▲9.4%)からマイナス幅が拡大したとみられるなど、上述したように前年は当局によるゼロコロナの影響で下振れしており、今年はその反動が出やすい状況であるにも拘らず弱含む動きが確認されるなど極めて厳しい状況にあると捉えることが出来る。前月比も+0.10%と3ヶ月連続で拡大しているものの、前月(同+0.17%)からそのペースは鈍化するなど頭打ちの動きを強めるなど勢いを欠く展開が続いている。実施主体別では、引き続き国有企業(年初来前年比+6.7%)が高い伸びを維持する一方で民間投資(同▲0.5%)は前年を下回る推移が続くなど、投資活動を巡っても『国進民退』色が強まっている状況は変わらない。分野別でも、習近平指導部が目指す製造業の自立自強の動きを反映して電気機械製造関連(年初来前年比+36.6%)のほか、当局によるEV(電気自動車)の普及策などが後押しする形で自動車関連(同+18.7%)、コンピュータ・通信機器・電子機械関連(同+9.6%)で堅調な動きがみられるなど、補助金などを通じた政策誘導に沿った動きがみられる。その一方、上述したように地方都市などを中心に不動産需要の低迷が続くなかで10月の不動産投資は年初来前年比▲9.3%と引き続き前年を下回る伸びが続いている上、前月(同▲9.1%)からマイナス幅が拡大するなど一段と下振れする展開となっている。当研究所が試算した単月ベースの前年同月比の伸びも10月は▲16.7%と前月(同▲18.7%)からマイナス幅こそ縮小するも、依然として大幅なマイナス状態であることに変わりがない。引き続き商業用不動産やオフィス関連の投資が弱含む展開が続いている上、住宅向けの投資も力強さを欠く展開が続いており、なかでも地方都市では深刻な状況がうかがえるなど底打ちの見通しが立ちにくい様子もうかがえる。さらに、こうした状況を反映して不動産関連の景況感も10月は93.40と前月(93.43)から▲0.03pt低下して一段と下振れする展開が続いており、一連の需要喚起策にも拘らず状況が改善する兆しが出ていないことを示唆している。上述したように、不動産市況は銀行セクターの貸出態度を通じて幅広い経済活動に影響を与えるとともに、不動産投資がGDPの約2割を占める一大産業である上、すそ野産業の広さを勘案すれば、その行方は中国経済全体を大きく左右することになる。足下においては依然光明がみえない状況が続くなか、当面の中国経済は一進一退の展開を続けることは避けられないであろう。

注1 10月18日付レポート「中国、成長率目標は「射程圏内」も、デフレをはじめ不透明要因は山積」

注2 11月9日付レポート「中国、内需の弱さがディスインフレ圧力の根強さを招く展開」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹