- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国、成長率目標は「射程圏内」も、デフレをはじめ不透明要因は山積

- Asia Trends

-

2023.10.18

アジア経済

米中関係

アジア経済見通し

アジア金融政策

中国経済

中国、成長率目標は「射程圏内」も、デフレをはじめ不透明要因は山積

~今年は「5%前後」の実現可能性は高い一方、その後には足かせとなり得る要因が山積している~

西濵 徹

- 要旨

-

- 足下の中国経済は内・外需双方に不透明要因が山積するなか、当局は財政・金融政策の総動員による内需喚起に動いている。一連の対策により不動産市況は大都市部で好転の兆しの一方、地方では下げ止まりが止まらず、財政政策の足かせとなり得る。足下の企業マインドは幅広く頭打ちするなど景気の足かせとなることが懸念されたが、7-9月の実質GDP成長率は前年比+4.9%、前期比年率では+5.3%と比較的堅調な動きが確認された。サービス業が低迷する一方、農林漁業や鉱業の好調さが下支えしている。通年の成長率目標は「射程圏」にある一方、足下ではデフレ傾向が一段と強まるなど不透明要因は山積している。

- 9月単月の動きをみると、昨年はコロナ禍の真っ只中であった反動で前年比の伸びは比較的堅調な動きをみせるが、前月比はいずれも力強さを欠く展開が続く。家計消費を示す小売売上高は、経済活動の正常化に加え、大型連休を前にペントアップ・ディマンドが発現する動きがみられる一方、不動産需要の低迷が耐久消費財需要の足かせとなる状況が続く。鉱工業生産も習近平指導部が主導する製造業の自立自強を目指す動きが生産活動を下支えする展開が続く一方、インフラ投資への期待にも拘らず関連財の生産は弱含むなど足かせとなる動きがみられる。固定資産投資も「国進民退」色の強まりを反映する流れが続いている上、不動産需要の低迷は関連投資やセクターの低迷を招くなど不透明さを増す展開が続いている。

- 国家統計局は、足下の景気について前向きな見方を示す一方、不動産セクターについても政策対応を好感する見方を示す。ただし、足下の中国では外資系企業を取り巻く環境が厳しさを増す動きがみられ、今後は中国にとって都合の悪い情報は一段と表に出にくくなることも予想される。その意味では、中国経済や中国との付き合い方については、これまで以上に注意を要するものになることは避けられないと予想される。

足下の中国経済を巡っては、昨年末以降のゼロコロナ終了にも拘らず、若年層を中心とする厳しい雇用環境に加え、不動産市況の低迷も重なり、家計消費をはじめとする内需のみならず幅広い経済活動の足かせとなる状況に見舞われている。さらに、ここ数年の米中摩擦の激化に加え、デリスキング(リスク低減)を目的とする世界的なサプライチェーン見直しの動きも重なり、対内直接投資が下振れするとともに、外需を取り巻く状況も厳しさを増している。こうした事態を受けて、共産党や政府は内需喚起を目的とする取り組み強化の方針を打ち出すとともに、中銀(中国人民銀行)も利下げや預金準備率の引き下げなど金融緩和に舵を切るなど、財政・金融政策の両面で景気下支えに動く姿勢をみせている。さらに、不動産市況のテコ入れに向けて、地方政府レベルでは融資規制や購入規制の一部緩和など需要喚起策に動く流れもみられるなか、足下では大都市部において不動産販売が底打ちに転じる動きがみられる。その一方、地方都市においては、コロナ禍を経て人口減少局面入りが早まったことに加え、近年の都市化進展に伴う人口移動も重なり供給過剰が懸念されるなかで下げ止まりに歯止めが掛からないなど好転の兆しはみえない状況が続く。中国の財政構造を巡っては、地方政府は独自財源が乏しいなかで不動産関連収入が『打ち出の小槌』となってきたことを勘案すれば、市況低迷に伴う関連収入の下振れは財政支援の足かせとなることが懸念される。こうしたなか、足下の企業マインド統計は政府統計が底打ちしている一方、民間統計は頭打ちするなど対照的な動きをみせており(注1)、景気動向を取り巻く状況が極めて不透明であることを示唆している。しかし、7-9月の平均値はいずれも4-6月平均を下回る水準に留まるなど景気の下振れが意識される内容となるなか、7-9月の実質GDP成長率は前年同期比+4.9%と前期(同+6.3%)から鈍化して2四半期ぶりに5%を下回る伸びとなっている。他方、国家統計局が公表した季節調整値ベースの前期比の成長率は+1.3%と前期(同+0.5%)から加速しており、年率換算ベースでは+5.3%と前期(同+2.0%)から加速したと試算されるなど、比較的堅調な景気拡大が続いたことになる。なお、分野ごとの生産動向をみると、GDPの半分以上を示すサービス業など第3次産業の生産は大幅に鈍化して景気の足を引っ張ったと試算される一方、製造業や鉱業、建設業など第2次産業の生産は底堅く推移するとともに、農林漁業など第1次産業の好調さが足下の景気を下支えしていると捉えられる。その意味では、足下の中国景気は企業マインド統計の『対象外』である農林漁業や鉱業部門に支えられていると捉えられる。しかし、サービス業など第3次産業の低迷は家計消費をはじめとする内需の弱さを示唆している上、当局による政策対応が『時間稼ぎ』の範疇を超えない展開が続いていることを勘案すれば(注2)、先行きの景気が劇的な改善に向かうとは見通しにくい状況にある。なお、当局は今春の全人代(第14期全国人民代表大会第1回全体会議)で今年の経済成長率目標を「5%前後」としたが、9月末時点の成長率は+5.2%と目標を上回る水準にある。昨年末は当局による唐突なゼロコロナ解除に伴い経済が大きく混乱したため、今年末はその反動も影響して成長率(前年比)が上振れしやすいことも重なり、『前後』という表現振りも含めて目標クリアのハードルは依然低いと捉えられる。とはいえ、名目ベースの成長率は7-9月が前年比+3.5%と前期(同+4.8%)から鈍化するとともに、2四半期連続で実質ベースの成長率を下回る伸びに留まるなど『デフレ圧力』が一段と深刻化する様子もうかがえるなど、当面の景気は厳しい展開が続くことは避けられないであろう。

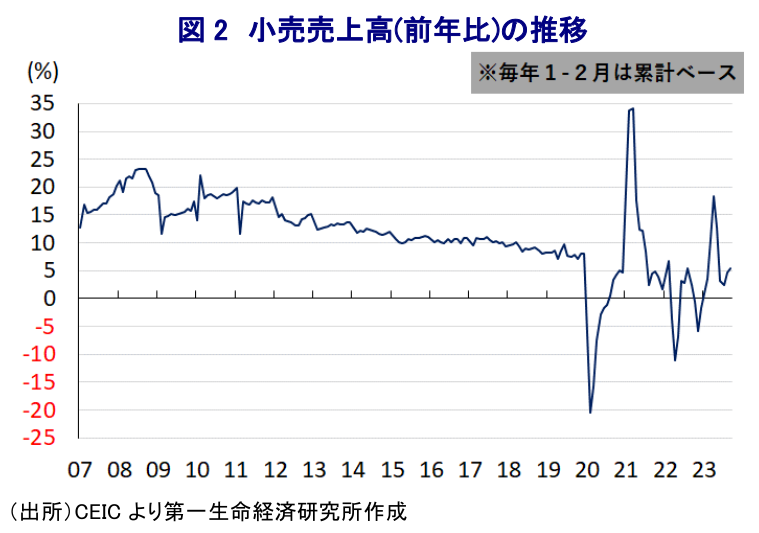

なお、9月単月の統計の動きをみると、家計消費の動向を示す小売売上高(社会消費支出)は前年同月比+5.5%と前月(同+4.6%)から加速しており、7月を境に底入れの動きが強まっている様子がうかがえる。ただし、前月比は+0.02%と前月(同+0.22%)から拡大ペースは大きく鈍化している上、昨年9月(同+0.28%)と比較しても拡大ペースが鈍化しているにも拘らず、前年比の伸びが加速していることは理解に苦しむのが実情である。他方、昨年は当局がゼロコロナ戦略に拘泥する展開が続くなかで幅広く経済活動が制限されていたこともあり、今年についてはゼロコロナ終了に伴い経済活動が活発化していることを反映して上振れした可能性に留意する必要がある。事実、9月の小売売上高の伸びをけん引しているのは外食関連(前年比+13.8%)のほか、たばこ・アルコール(同+23.1%)、スポーツ・娯楽関連(同+10.7%)といった経済活動の活発化に関連する分野が中心になっていることは間違いない。さらに、経済活動の活発化に伴う外出機会の拡大の動きを反映して衣類(前年比+9.9%)や宝飾品(同+7.7%)などに対する需要も堅調に推移しているほか、足下において原油価格が底入れの動きを強めていることも追い風に石油製品(同+8.9%)も堅調な動きをみせている。なお、今年は中秋節の連休が10月1日からの国慶節連休と繋がる『大連休』となったことも重なり、ペントアップ・ディマンド(繰り越し需要)が起こりやすい状況にあったと捉えることが出来る。他方、若年層を中心とする雇用環境の厳しさや景気を巡る不透明感がくすぶるなど家計部門の財布の紐が固い状況が続いていることを受けて、自動車(前年比+2.8%)は引き続き力強さを欠く推移が続いているほか、住宅需要の弱さを反映して建材(同▲8.2%)は引き続き前年を下回る伸びが続く上、家電(同▲2.3%)や家具(同+0.5%)、通信機器(同+0.4%)など幅広く耐久消費財に対する需要は弱含んでいる。人口の多さゆえに、富裕層や中間層を中心とする旺盛な消費の動きがみられる一方、全体的に家計消費の動きが頭打ちの様相を強めている様子がうかがえることは、消費行動を巡る跛行色がこれまで以上に強まっている可能性を示唆している。

家計消費をはじめとする内需が頭打ちの動きを強めるとともに、コロナ禍からの世界経済の回復をけん引してきた欧米など主要国景気に不透明感がくすぶる上、米中摩擦や世界的なデリスキングの動きなどが外需の足かせとなる動きがみられるなど、国内・外双方で需要に対する不透明感が高まっている。こうした状況ながら、9月の鉱工業生産は前年同月比+4.5%と前月(同+4.5%)から同じ伸びで推移しており、比較的底堅い動きが続いている。前月比も+0.36%と前月(同+0.50%)からペースは鈍化するも拡大の動きが続いており、7月を境に底入れの動きが進んでいると捉えられるものの、昨年9月(同+0.80%)を大きく下回るペースに留まるなど勢いの乏しい状況にあることは間違いない。なお、分野別では製造業(前年比+5.0%)が全体を上回る伸びをみせているものの、うちハイテク関連(同+2.3%)は内・外需を巡る不透明感の高まりが足を引っ張る形で引き続き力強さを欠く展開が続いている。さらに、鉱業部門(前年比+1.5%)は下振れしているほか、経済活動の動向に連動する傾向があるエネルギー関連(同+3.5%)の生産も全体を下回る伸びが続いており、足下の景気は本調子にほど遠い様子がうかがえる。企業の資本別でも、国有企業(前年比+5.9%)や株式会社(同+5.6%)は全体を上回る伸びが続くなど、いわゆる『中国企業』を中心に生産活動は底堅く推移する一方、外資系企業(同+0.4%)や民間企業(同+3.3%)は全体を下回る伸びで推移するなど、生産活動を巡っても『国進民退』色が強い展開が続いている。財別では、外資系企業が生産調整の動きを強めるなかで産業用ロボット(前年比▲14.3%)やマイコン(同▲16.3%)は引き続き弱含んでいる。他方、補助金や減税を通じた電気自動車(EV)普及策を追い風に新エネルギー車(前年比+12.5%)は高い伸びが続くも、自動車全体(同+3.4%)の生産は全体を下回るなど需要の弱さが足かせとなる動きがみられる。また、習近平指導部による製造業の自立自強を目指す動きを反映して集積回路(前年比+13.9%)は堅調に推移し、太陽光電池(同+65.4%)や発電機(同+25.6%)の生産の旺盛さは世界的な再生可能エネルギー需要の高まりを反映したものと捉えられる。ただし、インフラ投資需要の高まりが期待されるにも拘らず、粗鋼(前年比▲5.6%)や銑鉄(同▲3.3%)のほか、セメント(同▲7.2%)、板ガラス(同▲6.0%)の生産は軒並み下振れしており、住宅需要の弱さが重石になっているとみられる。一方、石油加工量(前年比+12.0%)は比較的堅調な伸びが続いており、生産活動を下支えしているものの、需要回復が遅れるなかでアジア新興国など周辺国への供給が拡大するなど市況の不安定要因となる可能性に留意する必要がある。

不動産関連投資は低調な推移が続く一方、インフラ関連投資など公共投資の底入れが期待される状況にも拘らず、9月の固定資産投資は年初来前年比+3.1%と前月(同+3.2%)から一段と伸びが鈍化している。なお、当研究所が試算した単月ベースの前年同月比の伸びは、9月は▲9.4%と6ヶ月連続で前年を下回る伸びが続いているものの、前月(同▲13.1%)からマイナス幅は縮小するなど底打ちの兆しがうかがえる。事実、前月比は+0.15%と前月(同+0.20%)から2ヶ月連続で拡大するなど底入れしているものの、昨年9月(同+0.35%)と比較して勢いを欠く展開が続いており、固定資産投資の勢いの乏しさが景気の足を引っ張る状況は変わっていない。実施主体別の動きも、国有企業(年初来前年比+7.2%)は引き続き全体を上回る伸びで推移する一方、民間投資(同▲0.6%)は対照的に前年を下回る推移が続いており、生産活動と同様に投資活動も『国進民退』色を強める展開が続いている。目的別でも、設備投資・機材購入関連(年初来前年比+6.8%)は比較的堅調な推移が続いているものの、建設工事関連(同+2.4%)は対照的に力強さを欠くなど、建設需要の弱さが投資活動の足を引っ張る状況が続いている。分野別では、農林漁業(年初来前年比+0.5%)や鉱業部門(同+1.6%)で力強さを欠く展開が続いている一方、製造業(同+6.2%)は相対的に堅調な動きをみせており、習近平指導部による製造業の自立自強を目指す動きを反映して電気機械製造関連(年初来前年比+38.1%)のほか、EV普及策を反映した自動車関連(同+20.4%)に加え、化学原料・化学製品関連(同+13.5%)、コンピュータ・通信機器・電子機械関連(同+10.2%)などで堅調な動きがみられる。その一方、不動産需要の低迷が続くなかで9月の不動産投資は年初来前年比▲9.1%と前月(同▲8.8%)からマイナス幅が拡大しており、当研究所が試算した単月ベースの前年比も9月は▲18.7%と前月(同▲19.1%)からわずかにマイナス幅は縮小するも大幅マイナスで推移している。総じて不動産需要が弱含む展開が続いていることを反映して、9月の不動産関連の景況感は93.44と前月(93.55)から▲0.11ptと低下するなど下振れの動きに歯止めが掛からない状況が続いており、資金繰りを巡る懸念も景況感の足かせになっているとみられる。

国家統計局は、GDP統計の公表に併せて実施した記者会見において、足下の景気動向を巡って「景気回復に向けた前向きな勢いが7-9月により明確になった」との認識を示す一方、「景気回復と経済の改善に向けた基盤をさらに強固なものにする必要がある」としつつ、「仮に10-12月の成長率が+4.4%(前年比)を上回れば通年の成長率目標(5%前後)は達成される」との見方を示した。その上で、不動産市況を巡っては「足下の調整の動きはセクター全体の質の高い変革への移行に有用である」との見方を示す一方、「都市化の余地があり、不動産セクターの持続的、且つ高度な発展を支えることは可能」、「政策支援によりプラスの効果が現れている」として、当局による政策対応を好感する姿勢をみせている。しかし、上述したように足下においては大都市部に好転の兆しがうかがえるものの、地方都市では依然として下げ止まりの兆候がみえない状況が続いており、不動産市況の低迷に伴う資産デフレが本格的なデフレを招く懸念がくすぶるなかで景気の足を引っ張る可能性は残る。中国に進出する外資系企業や従業員の間では、7月に施行された改正反間諜法(反スパイ法)の影響により事業環境が悪化する動きが影響しているとの見方がある。こうした状況に加え、先月に公表された改正治安管理処罰法案では「中華民族の精神を損なう行為や商品」が禁止されるとの内容が盛り込まれており、多くの法律専門家などが問題提起する動きがみられるものの、仮に成立すれば中国にとって都合の悪い話は『なかったこと』にされることを意味する。統計を巡る問題を含め、現状認識が怪しければ、それによって導き出される処方せんも怪しいものとなり、結果的に政策対応が問題解決とはほど遠いものとなると考えられるが、今後は『当局の言うことが絶対』という状況がこれまで以上に強まることに注意が必要になろう。その意味では、中国経済や中国との『付き合い方』にもこれまで以上に注意が必要となろう。

注1 10月2日付レポート「中国企業マインドは政府統計で底打ちの一方、民間統計は頭打ち」

注2 10月13日付レポート「中国当局は「時間稼ぎ」で事態打開目指すも、国内外ともに不透明要因は山積」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

中国・7月輸出入はハイテク関連がけん引役となる展開(Asia Weekly) ~米国向け輸出は関税発動を前にした駆け込みも重なり、持ち直しの動きが続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

メキシコ中銀、2会合連続の金利据え置きも「ややタカ派」色を強める ~ペソ相場は堅調な動きをみせる一方、USMCAを巡る動きには引き続き要注意~

新興国経済

西濵 徹

-

ブラジル中銀は4会合連続の利下げも、先行きの明言を避ける ~物価上振れリスクの傾斜を警戒、当面はエルニーニョによる電力への影響にも注意~

新興国経済

西濵 徹

関連テーマのレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

中国・7月輸出入はハイテク関連がけん引役となる展開(Asia Weekly) ~米国向け輸出は関税発動を前にした駆け込みも重なり、持ち直しの動きが続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

インドネシア、金融市場は堅調な景気の背後にある政策リスクを警戒 ~政府・中銀は成長重視姿勢維持も、金融市場は「格下げ」を警戒する対照的な状況~

アジア経済

西濵 徹

-

インド中銀は様子見姿勢維持、予防的利上げに慎重で「データ」確認へ ~為替安定化策で「時間稼ぎ」により景気に配慮も、「金融政策の遅れ」に陥るリスクも~

アジア経済

西濵 徹