- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドネシア中銀、景気減速リスクを警戒しつつ、金利据え置きを継続

- Asia Trends

-

2023.05.26

アジア経済

アジア金融政策

インドネシア経済

為替

インドネシア中銀、景気減速リスクを警戒しつつ、金利据え置きを継続

~投資鈍化が景気の重石となることに懸念、外部環境や政府の政策運営とのバランスに苦慮しよう~

西濵 徹

- 要旨

-

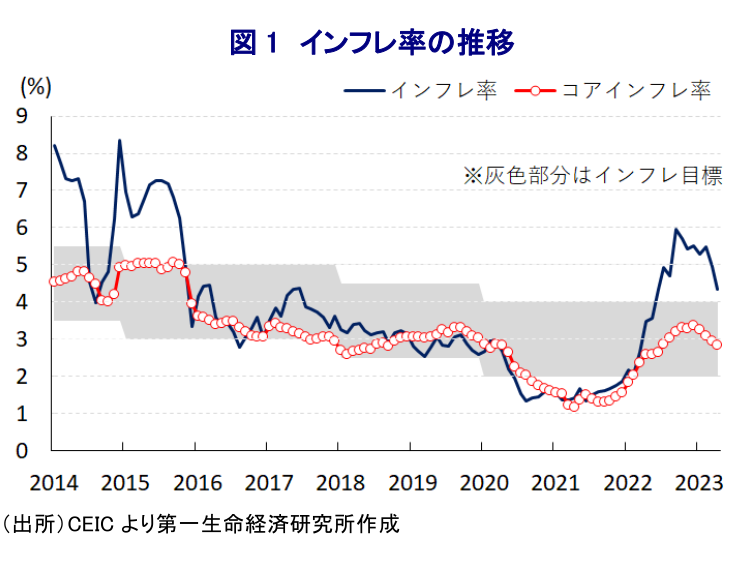

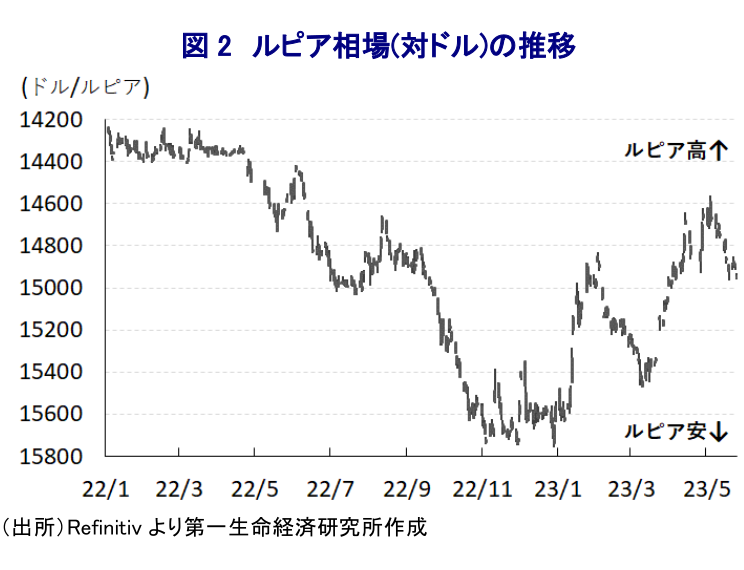

- インドネシア中銀は25日に開催した定例会合で、4会合連続で政策金利を据え置く決定を行った。昨年来の同国経済はコロナ禍からの回復が進み、足下ではインフレ鈍化を追い風に家計消費は堅調な推移が続く。他方、足下では世界経済の減速懸念や商品市況の調整が外需の重石となり、資源ナショナリズムへの警戒感が企業部門の設備投資の足かせとなる動きもみられる。中銀は輸入インフレを抑えるべくルピア相場の安定に注力する一方、企業部門による投資萎縮の動きが景気の足かせとなることを警戒する考えをみせる。当面の政策運営を巡っては、世界経済や国際金融市場の動向など外部環境に加え、来年の大統領選・総選挙に向けた政府の動きに配慮せざるを得ないなど、難しい対応を迫られる局面が続くであろう。

昨年来のインドネシア経済を巡っては、感染一服による経済活動の正常化に加え、欧米など主要国を中心とする世界経済の回復を追い風にコロナ禍による景気減速の影響を克服する動きをみせてきた。なお、昨年来の商品高は同国においても生活必需品を中心とする物価上昇を招くとともに、国際金融市場における米ドル高は自国通貨安による輸入インフレに繋がり、景気回復の動きも重なりインフレ率は中銀目標(3±1%)を上回る水準に加速した。よって、中銀は昨年8月に約4年ぶりの利上げに動いたほか、その後は物価と為替の安定を目的に断続的、且つ大幅利上げを実施するなど難しい対応を迫られた。なお、インフレ率は昨年9月を境に頭打ちしたほか、その後は国際金融市場における米ドル高の一服や世界経済の減速懸念を受けた商品市況の調整も重なり、一段と鈍化する動きをみせている。こうしたことから、中銀は今年2月に半年強に及んだ利上げ局面の休止に舵を切るなど景気に配慮する姿勢に転じており、その後もインフレ鈍化を理由に政策金利を据え置くなどタカ派姿勢を後退させている。なお、昨年の経済成長率は+5.31%と9年ぶりの高成長となったほか、今年1-3月の実質GDP成長率も前年比+5.03%と堅調な推移をみせるとともに、当研究所が試算した季節調整値に基づく前期比年率ベースでもプラス成長が続くなど堅調な推移をみせている(注1)。これは、上述したようにインフレ鈍化により家計部門の実質購買力が押し上げられていることに加え、利上げ局面の休止も重なり家計消費が堅調な推移をみせているほか、インフラ関連など公共投資の進捗も景気を下支えしていることが影響している。他方、昨年末以降の中国によるゼロコロナ終了は外需の押し上げに繋がることが期待されたものの、欧米など主要国を中心とする世界経済の減速懸念に加え、商品市況の調整も重なり年明け以降の外需は下振れしているほか、その後も財輸出に下押し圧力が掛かる展開が続いている。さらに、同国政府はここ数年に亘って『資源ナショナリズム』の動きが強めているが(注2)、来年6月からすべての金属鉱石の輸出を禁止する方針を示すも、その後に実施を1年前倒しして来月とする決定を行うなど、財輸出に一段と下押し圧力が掛かる懸念が高まっている。なお、政府は一部の鉱物の輸出について来年5月まで許可制とする方針を示すなど相変わらずの『朝令暮改』振りをみせており、今後も方針が二転三転する可能性には注意が必要と捉えられる。他方、昨年末以降の米ドル高一服を受けて底入れの動きを強めたルピア相場を巡っては、足下では米FRB(連邦準備制度理事会)による政策運営に対する見方が錯綜するなかで再び頭打ちの動きを強めるなど、輸入インフレが再燃する可能性はくすぶる。こうしたなか、中銀は25日に開催した定例会合において、政策金利である7日物リバースレポ金利を4会合連続で5.75%に据え置く決定を行っている。会合後に公表した声明文では、世界経済について「想定以上の回復が続いている」との見方を示した上で、同国経済について「力強さが続いている」としつつ「今年の経済成長率見通しを+4.5~5.3%に据え置く」とするも2月以降に示されてきた「上限方向に傾いている」とした文言は削除されている。一方、ルピア相場については「中銀の安定化策も追い風に強含んだ推移が続いている」とした上で、先行きについても「高成長やインフレ鈍化、魅力的な金利環境を背景とする資金流入を受けて強含みする展開が予想される」とするなど相場の安定を重視する考えを示した。そして、物価動向についても「想定以上のペースで鈍化しており、先行きも政府との政策調整を通じて物価安定を図る」とした上で「今年7-9月には目標域に収束する」との見通しを示している。なお、会合後に記者会見に臨んだ同行のペリー総裁は、世界経済について「新興国が下支え役になる」とする一方、国際金融市場について「米国の債務上限問題の行方を含めて不確実性は極めて高い」との見方を示す。また、ルピア相場については「輸入インフレを抑えるべく安定に注力する」とした上で、「政府とのポリシーミックスを通じて持続可能な経済成長を支援する」との考えをみせる。その上で、先行きの景気動向について「足下で企業部門による投資が弱含んでいることが見通しの「上限方向に傾いている」との文言を外す一因となったが、来年の選挙の行方が投資活動に影響するとは考えていない」との見方を示した。そして、物価動向を巡っては「エルニーニョ現象に伴う食料品価格の上昇は他国に比べて落ち着いたものに留まる」とした上で「年末時点のインフレ率は+3.3%程度になる」との見通しを示した。しかし、上述のように商品市況の調整が外需の重石となるとともに、資源ナショナリズムの動きが企業部門による投資活動の足かせとなるなど、対外収支の悪化や景気の頭打ちに繋がる動きが顕在化しており、そのことがルピア相場の調整を招く材料となる可能性はくすぶる。その意味では、中銀にとっては世界経済の行方や国際金融市場の動向など外部環境に加え、来年の大統領選・総選挙に向けた政府の動きにも注意を払う必要性が高く、政策対応の複雑さが増す状況に直面する展開が予想される。

注1 5月8日付レポート「インドネシア景気は一見堅調を維持も、先行きは国内外で不透明要因山積」

注2 1月30日付レポート「資源ナショナリズム」の動きを再び強めるインドネシア」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹

-

韓国・李政権の支持率が急落、就任後最低水準に ~8月の代表選へ主導権争い激化、その行方は良好な日韓関係に影響を与える可能性も~

アジア経済

西濵 徹

-

台湾の輸出受注は引き続き半導体がけん引役に(Asia Weekly) ~中国本土やアジア新興国向けは鈍化も、米国や欧州向けは旺盛な動きが続く~

アジア経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹

-

メキシコ中銀、利下げサイクル終了で当面は金利据え置きを示唆 ~ペソ相場は米ドル高、USMCAを巡る動きが重しとなる可能性に引き続き注意~

新興国経済

西濵 徹

関連テーマのレポート

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹

-

韓国・李政権の支持率が急落、就任後最低水準に ~8月の代表選へ主導権争い激化、その行方は良好な日韓関係に影響を与える可能性も~

アジア経済

西濵 徹

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹

-

タイ中銀、2会合連続で金利据え置きも、バーツ安が懸念材料に ~原油高一服を好感も、バーツ安による輸入インフレへの対応は政策運営を困難に~

アジア経済

西濵 徹

-

MCSI、韓国株式市場の区分を引き続き「新興国」に据え置く ~為替市場へのアクセスの問題を指摘、「通貨防衛策」も影響している可能性~

アジア経済

西濵 徹